Wycena spółki prywatnej Metody wyceny Przy wycenie spółki kontynuującej działalność stosuje się trzy główne metody wyceny: analiza DCF, spółki porównywalne i transakcje precedensowe. Te metody wyceny są wykorzystywane w bankowości inwestycyjnej, badaniach kapitału, private equity, rozwoju korporacyjnym, fuzjach i przejęciach, wykupach lewarowanych i finansowaniu to zbiór procedur stosowanych do wyceny bieżącej wartości netto firmy. W przypadku spółek publicznych jest to stosunkowo proste: możemy po prostu pobrać akcje spółki. Co to jest akcja? Osoba, która jest właścicielem akcji spółki, jest nazywana udziałowcem i jest uprawniona do ubiegania się o część pozostałych aktywów i zysków firmy (w przypadku rozwiązania spółki). Pojęcia „akcje”, „akcje” i „kapitał własny” są używane zamiennie.cenę i liczbę akcji pozostających w obrocie z baz danych, takich jak Google Finance. Wartość spółki publicznej, zwana także kapitalizacją rynkową, jest iloczynem tych dwóch wartości.

Takie podejście nie sprawdzi się jednak w przypadku firm prywatnych, ponieważ informacje o wartości ich akcji nie są publicznie notowane. Ponadto, ponieważ firmy prywatne często nie są zobowiązane do działania zgodnie z rygorystycznymi standardami rachunkowości i sprawozdawczości, które obowiązują w firmach publicznych, ich sprawozdania finansowe mogą być niespójne i nietypowe, a przez to trudniejsze do interpretacji.

W tym miejscu przedstawimy trzy typowe metody wyceny firm prywatnych, z wykorzystaniem ogólnodostępnych danych.

Aby dowiedzieć się więcej, przeczytaj naszą infografikę dotyczącą wyceny przedsiębiorstw Infografika analizy DCF Jak naprawdę działa zdyskontowany przepływ gotówki (DCF). Ta infografika analizy DCF przedstawia różne etapy tworzenia modelu DCF w programie Excel. .

Wspólne metody wyceny firm prywatnych

Nr 1 Analiza porównawcza firmy (CCA)

Analiza porównywalnego przedsiębiorstwa Analiza porównywalnego przedsiębiorstwa Jak przeprowadzić analizę porównywalnego przedsiębiorstwa. Ten przewodnik pokazuje krok po kroku, jak zbudować analizę porównawczą firmy („Comps”), zawiera bezpłatny szablon i wiele przykładów. Comps to relatywna metodologia wyceny, która analizuje wskaźniki podobnych spółek publicznych i wykorzystuje je do wyliczenia wartości innej działalności (CCA) Metoda działa przy założeniu, że podobne firmy z tej samej branży mają podobne wielokrotności Rodzaje wyceny Wielokrotności Istnieje wiele typów mnożników wyceny stosowanych w analizie finansowej. Te typy mnożników można podzielić na kategorie jako mnożniki kapitału własnego i mnożniki wartości przedsiębiorstwa. Wykorzystywane są w dwóch różnych metodach: analiza porównawcza przedsiębiorstw (komp.) Lub transakcje zawieszające (precedensy). Zobacz przykłady obliczeń.Gdy informacje finansowe firmy prywatnej nie są publicznie dostępne, wyszukujemy firmy, które są podobne do naszej wyceny docelowej i określamy wartość firmy docelowej na podstawie mnożników porównywalnych firm. Jest to najpopularniejsza metoda wyceny firm prywatnych.

Aby zastosować tę metodę, najpierw identyfikujemy cechy firmy docelowej pod względem wielkości, branży, działalności itp. I tworzymy „grupę rówieśniczą” firm, które mają podobne cechy. Następnie zbieramy wielokrotności tych firm i obliczamy średnią branżową. Chociaż wybór mnożników może zależeć od branży i etapu rozwoju firm, niniejszym podajemy przykład wyceny przy użyciu wielokrotności EBITDA EBITDA. Wielokrotność EBITDA to współczynnik finansowy, który porównuje wartość przedsiębiorstwa z jej roczną EBITDA. Ta wielokrotność służy do określenia wartości firmy i porównania jej z wartością innych, podobnych biznesów. Mnożnik EBITDA firmy zapewnia znormalizowany współczynnik dla różnic w strukturze kapitału, ponieważ jest to jedna z najczęściej stosowanych mnożników.

EBITDA EBITDA EBITDA lub zysk przed odsetkami, podatkiem, amortyzacją i amortyzacją to zysk firmy przed jakimkolwiek z tych odliczeń netto. EBITDA koncentruje się na decyzjach operacyjnych przedsiębiorstwa, ponieważ analizuje rentowność przedsiębiorstwa z podstawowej działalności przed wpływem struktury kapitału. Formuła, przykłady to dochód netto firmy skorygowany o odsetki, podatki, amortyzację i amortyzację i mogą być użyte jako przybliżone przedstawienie wolnych przepływów pieniężnych firmy. Formuła wyceny firmy wygląda następująco:

Wartość firmy docelowej = wielokrotność (M) x EBITDA firmy docelowej

Gdzie Mnożnik (M) jest średnią Wartości przedsiębiorstwa Wartość przedsiębiorstwa lub Wartość przedsiębiorstwa oznacza całkowitą wartość firmy równą wartości jej kapitału własnego plus zadłużenie netto plus wszelkie udziały mniejszości, użyte do wyceny. Uwzględnia całą wartość rynkową, a nie tylko wartość kapitału własnego, więc uwzględniono wszystkie udziały własnościowe i roszczenia do aktywów, zarówno z tytułu długu, jak i kapitału. / EBITDA porównywalnych firm, a EBITDA firmy docelowej jest zwykle prognozowana na następne dwanaście miesięcy.

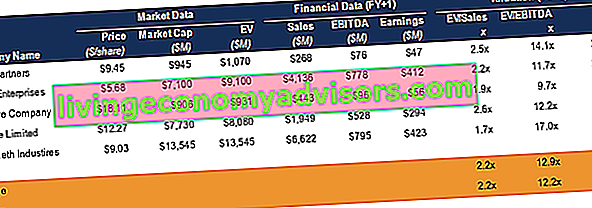

Obraz pokazany powyżej to tabela obliczeń z kursu wyceny biznesowej w finansach.

# 2 Metoda zdyskontowanych przepływów pieniężnych (DCF)

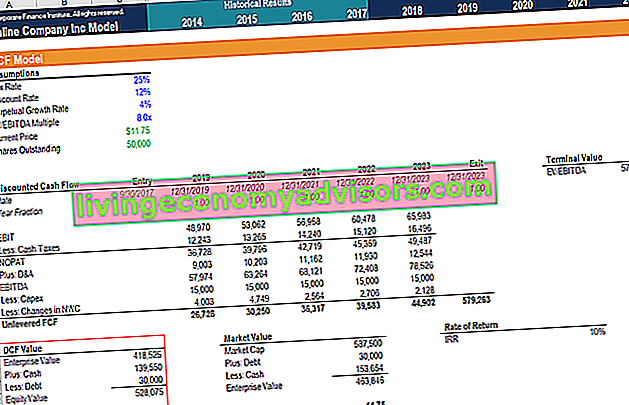

Przewodnik po szkoleniach dotyczących modelu DCF zdyskontowanych przepływów pieniężnych Model DCF to szczególny rodzaj modelu finansowego używanego do wyceny przedsiębiorstwa. Model jest po prostu prognozą metody nielewarowanych wolnych przepływów pieniężnych (DCF) firmy, która posuwa metodę CCA o jeden krok dalej. Podobnie jak w przypadku metody CCA, szacujemy zdyskontowane szacunki przepływów pieniężnych celu na podstawie informacji finansowych uzyskanych od podobnych spółek będących w publicznym obrocie.

W metodzie DCF zaczynamy od ustalenia odpowiedniej stopy wzrostu przychodów dla firmy docelowej. Osiąga się to poprzez obliczenie średnich stóp wzrostu porównywalnych firm. Następnie tworzymy prognozy dotyczące przychodów firmy, kosztów operacyjnych, podatków itp. I generujemy wolne przepływy pieniężne. Wolne przepływy pieniężne (FCF). rozprowadzane w sposób uznaniowy (FCF) firmy docelowej, zwykle przez 5 lat. Wzór na wolny przepływ środków pieniężnych jest następujący:

Wolne przepływy pieniężne = EBIT (1-stawka podatkowa) + (amortyzacja Koszt amortyzacji Koszt amortyzacji służy do zmniejszania wartości środków trwałych i wyposażenia w celu dostosowania ich do ich wykorzystania i zużycia w czasie. Amortyzacja służy do lepszego odzwierciedlają koszt i wartość aktywów długoterminowych w odniesieniu do generowanych przez niego przychodów.) + (amortyzacja) - (zmiana kapitału obrotowego netto Kapitał obrotowy netto Kapitał obrotowy netto (NWC) to różnica między aktywami obrotowymi firmy ( netto) i zobowiązań krótkoterminowych (bez zadłużenia) w bilansie. Jest miarą płynności firmy i jej zdolności do wywiązywania się z krótkoterminowych zobowiązań, a także do finansowania działalności. Idealną pozycją jest: - (wydatki kapitałowe)

Zwykle używamy średniego ważonego kosztu kapitału firmy (WACC). WACC WACC to średni ważony koszt kapitału firmy i reprezentuje łączny koszt kapitału, w tym kapitał własny i dług. Wzór WACC to = (E / V x Re) + ((D / V x Rd) x (1-T)). Ten przewodnik zawiera przegląd tego, czym jest, dlaczego jest używany, jak to obliczyć, a także zawiera kalkulator WACC do pobrania jako odpowiednią stopę dyskontową. Aby uzyskać WACC firmy, musimy znać jej koszt kapitału własnego, koszt zadłużenia, stawkę podatkową i strukturę kapitału. Koszt kapitału własnego oblicza się za pomocą modelu wyceny aktywów kapitałowych (CAPM) Model wyceny aktywów kapitałowych (CAPM) Model wyceny aktywów kapitałowych (CAPM) to model opisujący związek między oczekiwanym zwrotem a ryzykiem papieru wartościowego.Formuła CAPM pokazuje, że zwrot z papieru wartościowego jest równy zwrotowi wolnemu od ryzyka powiększonemu o premię za ryzyko, w oparciu o wartość beta tego papieru wartościowego. Szacujemy beta firmy na podstawie średniej w branży. Koszt zadłużenia zależy od profilu kredytowego celu, który wpływa na stopę procentową, przy której zaciąga on dług.

Odwołujemy się również do publicznych partnerów docelowych, aby znaleźć branżową normę dotyczącą stawki podatkowej i struktury kapitału. Kiedy już mamy wagi długu i kapitału własnego, kosztu długu i kosztu kapitału, możemy obliczyć WACC.

Po wykonaniu wszystkich powyższych kroków wycenę firmy docelowej można obliczyć jako:

Należy zauważyć, że wykonanie analizy DCF wymaga znacznego modelowania finansowego. Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. doświadczenie. Najlepszym sposobem nauki modelowania finansowego jest praktyka i bezpośrednie instrukcje od profesjonalisty. Kurs modelowania finansowego w finansach to jeden z najłatwiejszych sposobów nauczenia się tej umiejętności.

Uruchom teraz kursy modelowania finansowego finansów!

# 3 Pierwsza metoda Chicago

Metoda First Chicago jest połączeniem metody wyceny opartej na wielu metodach i metody zdyskontowanych przepływów pieniężnych. Cechą charakterystyczną tej metody jest uwzględnienie różnych scenariuszy zysków firmy docelowej. Zazwyczaj metoda ta obejmuje budowę trzech scenariuszy: scenariusza najlepszego (zgodnie z biznesplanem firmy), scenariusza bazowego (scenariusz najbardziej prawdopodobny) i scenariusza pesymistycznego. Do każdego przypadku przypisane jest prawdopodobieństwo.

Stosujemy to samo podejście w pierwszych dwóch metodach, aby prognozować przepływy pieniężne i stopy wzrostu dla poszczególnych przypadków na kilka lat (zazwyczaj jest to pięcioletni okres prognozy). Projektujemy również wartość końcową firmy, korzystając z modelu Gordona Growth Model Gordon Growth Model Gordon Growth - znany również jako Gordon Dividend Model lub model zdyskontowanej dywidendy - to metoda wyceny akcji, która oblicza wewnętrzną wartość akcji, niezależnie od aktualnego rynku warunki. Inwestorzy mogą następnie porównać firmy z innymi branżami, korzystając z tego uproszczonego modelu. Następnie wycenę każdego przypadku wyprowadza się metodą DCF. Ostatecznie wycenę firmy docelowej dochodzimy do średniej ważonej prawdopodobieństwem z trzech scenariuszy.

Ta metoda wyceny spółek prywatnych może być stosowana przez inwestorów venture capital i private equity Profil kariery zawodowej Private Equity Analitycy i współpracownicy private equity wykonują podobną pracę jak w bankowości inwestycyjnej. Praca obejmuje modelowanie finansowe, wycenę, długie godziny pracy i wysokie wynagrodzenie. Private equity (PE) to typowy rozwój kariery bankierów inwestycyjnych (IB). Analitycy z IB często marzą o „przejściu” na stronę kupna, inwestorzy, ponieważ zapewnia wycenę uwzględniającą zarówno potencjał wzrostu, jak i ryzyko spadku.

Ograniczenie i zastosowanie w świecie rzeczywistym

Jak widać, wycena spółek prywatnych jest przede wszystkim konstruowana z założeń i szacunków. Chociaż branie pod uwagę średniej w branży mnożników i stóp wzrostu daje przyzwoite oszacowanie prawdziwej wartości firmy docelowej, nie może uwzględnić ekstremalnych jednorazowych zdarzeń, które wpłynęły na wartość porównywalnej firmy publicznej. W związku z tym musimy wprowadzić bardziej wiarygodny wskaźnik, z wyłączeniem skutków takich rzadkich zdarzeń.

Dodatkowo ostatnie transakcje w branży, takie jak przejęcia, fuzje Fuzje Przejęcia Proces fuzji i przejęć Niniejszy przewodnik przedstawia wszystkie etapy procesu fuzji i przejęć. Dowiedz się, jak przeprowadzane są fuzje, przejęcia i transakcje. W tym przewodniku opiszemy proces przejęcia od początku do końca, różne rodzaje nabywców (zakupy strategiczne i finansowe), znaczenie synergii oraz koszty transakcji lub IPO mogą dostarczyć nam informacji finansowych, które dają nam bardziej wyrafinowane oszacowanie wartości firmy docelowej.

Ucz się więcej!

Mamy nadzieję, że był to pomocny przewodnik po wycenie firm prywatnych. Aby dowiedzieć się więcej o tym, jak wycenić firmę, zdecydowanie zalecamy poniższe dodatkowe zasoby:

- Metody wyceny Metody wyceny Przy wycenie spółki kontynuującej działalność stosuje się trzy główne metody wyceny: analiza DCF, spółki porównywalne oraz transakcje precedensowe. Te metody wyceny są wykorzystywane w bankowości inwestycyjnej, badaniach kapitału, private equity, rozwoju przedsiębiorstw, fuzjach i przejęciach, wykupach lewarowanych i finansach

- Profil kariery w wycenach Profil kariery analityka ds. Wycen Analityk ds. Wycen świadczy usługi wyceny dla spółek publicznych i prywatnych. Zwykle koncentrują się na identyfikacji i wycenie wartości niematerialnych, a dokładniej na utracie wartości firmy i alokacji ceny zakupu (PPA). Kariera analityka w zespole ds. Wycen może wymagać znacznego modelowania i analizy finansowej.

- EBITDA Wielokrotna EBITDA Wielokrotna EBITDA to wskaźnik finansowy, który porównuje wartość przedsiębiorstwa z jej roczną EBITDA. Ta wielokrotność służy do określenia wartości firmy i porównania jej z wartością innych, podobnych biznesów. Mnożnik EBITDA firmy zapewnia znormalizowany współczynnik różnic w strukturze kapitału,

- Analiza wielokrotności Analiza wielokrotności Analiza wielokrotności polega na wycenieniu przedsiębiorstwa metodą wielokrotności. Porównuje wielokrotność firmy z równorzędną firmą.

- Rodzaje wielokrotności Rodzaje mnożników wyceny Istnieje wiele typów mnożników wyceny stosowanych w analizie finansowej. Te typy mnożników można sklasyfikować jako wielokrotności kapitału własnego i wielokrotności wartości przedsiębiorstwa. Wykorzystywane są w dwóch różnych metodach: analiza porównawcza przedsiębiorstw (komp.) Lub transakcje zawieszające (precedensy). Zobacz przykłady obliczeń