Współczynnik Beta jest miarą wrażliwości lub korelacji papieru wartościowego Zbywalne papiery wartościowe Zbywalne papiery wartościowe to nieograniczone krótkoterminowe instrumenty finansowe, które są emitowane albo na udziałowe papiery wartościowe, albo na dłużne papiery wartościowe spółki notowanej na giełdzie. Spółka emitująca tworzy te instrumenty w celu pozyskania środków na dalsze finansowanie działalności i ekspansji. lub portfela inwestycyjnego do zmian na całym rynku. Możemy uzyskać statystyczną miarę ryzyka, porównując zwroty z poszczególnych papierów wartościowych / portfela ze zwrotami z całego rynku i określając, jaką część ryzyka można przypisać rynkowi.

Ryzyko systematyczne vs niesystematyczne

Możemy myśleć o ryzyku niesystematycznym jako o ryzyku „specyficznym dla akcji”, a ryzyko systematyczne jako o ryzyku „ogólnym rynkowym”. Jeśli posiadamy tylko jedną akcję w portfelu, zwrot z tych akcji może się znacznie różnić w porównaniu ze średnim zyskiem lub stratą całego rynku, co odzwierciedla główny indeks giełdowy, taki jak S&P 500. Jednak w miarę dodawania kolejnych portfela zwroty z portfela będą stopniowo coraz bardziej przypominać zwroty z całego rynku. W miarę dywersyfikacji naszego portfela akcji zmniejsza się niesystematyczne ryzyko związane z akcjami.

Ryzyko systemowe Ryzyko systemowe Ryzyko systemowe to ta część całkowitego ryzyka, która jest spowodowana czynnikami będącymi poza kontrolą określonej firmy lub osoby. Systematyczne ryzyko jest spowodowane czynnikami zewnętrznymi w stosunku do organizacji. Wszystkie inwestycje lub papiery wartościowe podlegają systematycznemu ryzyku i dlatego jest to ryzyko niezdywersyfikowalne. to podstawowe ryzyko, które wpływa na cały rynek. Duże zmiany zmiennych makroekonomicznych, takich jak stopy procentowe, inflacja, PKB Formuła PKB Formuła PKB składa się z konsumpcji, wydatków rządowych, inwestycji i eksportu netto. W tym przewodniku rozkładamy wzór na PKB na kroki. Produkt krajowy brutto (PKB) to wartość pieniężna wszystkich końcowych dóbr i usług ekonomicznych wyprodukowanych w kraju w określonym czasie w walucie lokalnej. lub walutą,to zmiany, które mają wpływ na szerszy rynek i których nie można uniknąć poprzez dywersyfikację. Współczynnik Beta wiąże ryzyko systemowe „ogólnego rynku” z niesystematycznym ryzykiem „specyficznym dla akcji” poprzez porównanie tempa zmian między zwrotami z „ogólnego rynku” i „specyficznych dla akcji”.

Model wyceny aktywów kapitałowych (CAPM)

Model wyceny aktywów kapitałowych Model wyceny aktywów kapitałowych (CAPM) Model wyceny aktywów kapitałowych (CAPM) to model, który opisuje związek między oczekiwanym zwrotem a ryzykiem papieru wartościowego. Formuła CAPM pokazuje, że zwrot z papieru wartościowego jest równy zwrotowi bez ryzyka powiększonemu o premię za ryzyko, w oparciu o wartość beta tego papieru (lub CAPM), opisując indywidualne zwroty z akcji jako funkcję ogólnych zwrotów z rynku.

O każdej z tych zmiennych można myśleć, używając schematu nachylenie-punkt przecięcia, gdzie Re = y, B = nachylenie, (Rm - Rf) = x i Rf = y-punkt przecięcia. Ważne informacje, które można uzyskać z tej struktury, to:

- Oczekuje się, że składnik aktywów wygeneruje co najmniej stopę zwrotu wolną od ryzyka.

- Jeśli beta pojedynczej akcji lub portfela jest równa 1, wówczas zwrot z aktywa jest równy średniej stopie rynkowej.

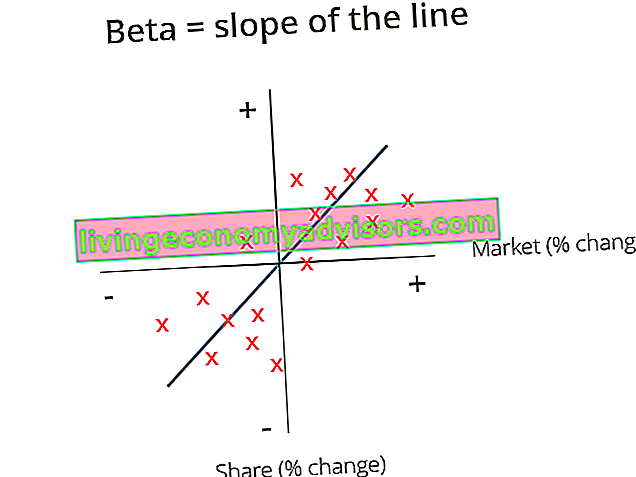

- Współczynnik Beta reprezentuje nachylenie linii najlepszego dopasowania dla każdej pary nadmiaru powrotów Re - Rf (y) i Rm - Rf (x).

Na powyższym wykresie wykreśliliśmy nadwyżkowe stopy zwrotu z nadwyżek rynkowych, aby znaleźć linię najlepiej dopasowaną. Jednak obserwujemy, że po uwzględnieniu stopy wolnej od ryzyka akcje te mają dodatnią wartość przecięcia. Ta wartość reprezentuje Alpha, czyli dodatkowy zwrot oczekiwany z akcji, gdy zwrot rynkowy wynosi zero.

Jak obliczyć współczynnik beta

Aby obliczyć beta akcji lub portfela, należy podzielić kowariancję nadwyżkowych zwrotów z aktywów i nadwyżkowych zwrotów rynkowych przez wariancję nadwyżki rynkowej stopy zwrotu przez wolną od ryzyka stopę zwrotu:

Zalety stosowania współczynnika beta

Jednym z najpopularniejszych zastosowań Beta jest szacowanie kosztu kapitału własnego (Re) w modelach wyceny. CAPM szacuje beta aktywa w oparciu o jeden czynnik, którym jest systematyczne ryzyko rynkowe. Koszt kapitału własnego uzyskany przez metodę CAPM odzwierciedla rzeczywistość, w której większość inwestorów posiada zdywersyfikowane portfele, od których udało się skutecznie zdywersyfikować niesystematyczne ryzyko.

Ogólnie rzecz biorąc, CAPM i Beta zapewniają łatwą w użyciu metodę obliczeniową, która standaryzuje miarę ryzyka w wielu firmach o zróżnicowanej strukturze kapitałowej i podstawach.

Wady stosowania współczynnika beta

Największą wadą korzystania z wersji Beta jest to, że opiera się ona wyłącznie na przeszłych zwrotach i nie uwzględnia nowych informacji, które mogą mieć wpływ na zwroty w przyszłości. Co więcej, w miarę gromadzenia większej ilości danych dotyczących zwrotu w czasie, miara Beta zmienia się, a następnie zmienia się koszt kapitału własnego.

Chociaż systematyczne ryzyko nieodłącznie związane z rynkiem ma znaczący wpływ na wyjaśnienie zwrotu z aktywów, pomija niesystematyczne czynniki ryzyka, które są specyficzne dla firmy. Eugene Fama i Kenneth French dodali do CAPM czynnik wielkości i wartości, wykorzystując podstawy specyficzne dla firmy, aby lepiej opisać zwroty z akcji. Ta miara ryzyka jest znana jako Fama French 3 Factor Model.

Inne zasoby

Wyceny i analiza inwestycji portfelowych to krytyczna praca dla wielu analityków finansowych. Aby dowiedzieć się więcej o metodach wyceny i analizie, pomocne mogą być poniższe zasoby finansowe.

- Metody wyceny Metody wyceny Przy wycenie spółki kontynuującej działalność stosuje się trzy główne metody wyceny: analiza DCF, spółki porównywalne oraz transakcje precedensowe. Te metody wyceny są wykorzystywane w bankowości inwestycyjnej, badaniach kapitału, private equity, rozwoju przedsiębiorstw, fuzjach i przejęciach, wykupach lewarowanych i finansach

- Unlevered Beta Unlevered Beta / Asset Beta Unlevered Beta (Asset Beta) to zmienność zwrotów dla firmy bez uwzględnienia jej dźwigni finansowej. Uwzględnia tylko swoje aktywa. Porównuje ryzyko spółki nielewarowanej z ryzykiem rynkowym. Oblicza się go, biorąc współczynnik beta kapitału własnego i dzieląc go przez 1 plus dług skorygowany o podatek do kapitału własnego

- Średni ważony koszt kapitału WACC WACC jest średnim ważonym kosztem kapitału firmy i stanowi mieszany koszt kapitału, w tym kapitał własny i zadłużenie. Wzór WACC to = (E / V x Re) + ((D / V x Rd) x (1-T)). Ten przewodnik zawiera przegląd tego, czym jest, dlaczego jest używany, jak to obliczyć, a także zawiera kalkulator WACC do pobrania

- Inwestowanie: przewodnik dla początkujących Inwestowanie: przewodnik dla początkujących Przewodnik dotyczący inwestowania w finansach dla początkujących nauczy Cię podstaw inwestowania i jak zacząć. Dowiedz się o różnych strategiach i technikach handlu oraz o różnych rynkach finansowych, na których możesz inwestować.