Unlevered beta (inaczej Asset Beta) to wersja beta firmy bez wpływu zadłużenia. Znana jest również jako zmienność zwrotów dla firmy, bez uwzględnienia jej dźwigni finansowej Dźwignia finansowa Dźwignia finansowa odnosi się do kwoty pożyczonych pieniędzy wykorzystanych do zakupu aktywów przy założeniu, że dochód z nowego aktywa przekroczy koszt pożyczania. . Porównuje ryzyko spółki nielewarowanej z ryzykiem rynkowym. Powszechnie określa się go również jako „aktywa beta”, ponieważ zmienność przedsiębiorstwa bez dźwigni finansowej wynika wyłącznie z jego aktywów.

Equity Beta vs Asset Beta

Levered beta (lub „equity beta”) to miara porównująca zmienność Zmienność Zmienność jest miarą wahań ceny papieru wartościowego w czasie. Wskazuje poziom ryzyka związanego ze zmianami ceny papieru wartościowego. Inwestorzy i handlowcy obliczają zmienność papieru wartościowego, aby ocenić zmiany w cenach zwrotów akcji firmy w przeszłości w stosunku do zmian na szerszym rynku. Innymi słowy, jest to miara ryzyka i obejmuje wpływ struktury kapitałowej firmy i dźwigni finansowej. Equity beta pozwala inwestorom ocenić, jak wrażliwe są papiery wartościowe. Handel papierami wartościowymi Papiery wartościowe do obrotu to papiery wartościowe zakupione przez firmę w celu osiągnięcia krótkoterminowego zysku.Firma może spekulować na różnych dłużnych lub kapitałowych papierach wartościowych, jeśli zidentyfikuje niedoszacowany papier wartościowy i chce wykorzystać tę okazję. może wiązać się z ryzykiem makrorynkowym. Na przykład firma z wartością beta wynoszącą 1,5 ma zwroty, które są o 150% tak zmienne, jak rynek, z którym jest porównywana.

Kiedy sprawdzasz wersję beta firmy na Bloomberg, domyślny numer, który widzisz, jest podnoszony i odzwierciedla dług tej firmy. Ponieważ struktura kapitałowa każdej firmy jest inna, analityk często będzie chciał przyjrzeć się, jak „ryzykowne” są aktywa firmy, niezależnie od tego, jaki procent kapitału ma zadłużenie lub kapitał.

Im wyższe zadłużenie lub dźwignia finansowa firmy, tym większe zyski od firmy, która jest zaangażowana w jego obsługę. W miarę jak firma zaciąga coraz więcej długów, zwiększa się również niepewność firmy co do przyszłych zysków. Zwiększa to ryzyko związane z akcjami spółki, ale nie jest wynikiem ryzyka rynkowego ani branżowego. Dlatego też, usuwając dźwignię finansową (wpływ zadłużenia), unlevered beta może uchwycić ryzyko tylko aktywów firmy.

Jak obliczyć Unlevered Beta / Asset Beta?

Aby określić ryzyko spółki bez zadłużenia, musimy zwolnić z dźwigni beta (tj. Usunąć wpływ zadłużenia).

Aby to zrobić, poszukaj wersji beta dla grupy porównywalnych firm z tej samej branży, uwolnij każdą z nich, weź medianę zbioru, a następnie ponownie wykorzystaj ją w oparciu o strukturę kapitału Twojej firmy.

Wreszcie, możesz wykorzystać tę lewarowaną wersję beta do obliczenia kosztu kapitału.

Dla Twojej informacji, wzory na uwolnienie i ponowne wykorzystanie Beta są poniżej:

Przykład programu Excel - zamiana kapitału na aktywa w wersji beta

Poniżej znajduje się przykładowa analiza sposobu przełączania się między kapitałem a aktywami beta. Przeanalizujmy kilka wyników, aby lepiej zilustrować, jak to działa.

Akcja 1 ma współczynnik beta kapitału własnego równy 1,21 i stosunek zadłużenia netto do kapitału własnego wynoszący 21%. Po uwolnieniu akcji, beta spada do 1,07, co ma sens, ponieważ dług dodawał dźwignię do zwrotów akcji.

Stock 2 nie ma gotówki ani długu, więc kapitał własny i aktywa są takie same . Ma to sens, ponieważ nie ma wpływu struktury kapitału na zwroty.

Akcje 3 mają pozycję gotówkową netto (ujemny dług netto), więc po konwersji beta aktywów jest w rzeczywistości wyższa niż beta kapitału własnego. Ma to również sens, ponieważ wartość gotówki nigdy się nie zmienia, a więc zmienność akcji (współczynnik beta) jest w rzeczywistości zmniejszana przez wpływ pozycji gotówkowej netto.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Do czego służy Asset Beta?

Wartość beta aktywów służy do pomiaru ryzyka papieru wartościowego pomniejszonego o dług firmy.

Najlepiej jest używać aktywów beta, gdy firma lub inwestor chce zmierzyć wyniki firmy w odniesieniu do rynku bez wpływu zadłużenia firmy.

W porównaniu do lewarowanej wersji beta, aktywa beta nie uwzględniają wpływu dźwigni finansowej (zadłużenia). Asset beta jest powszechnie stosowany w modelowaniu finansowym i wycenie przedsiębiorstw przez profesjonalistów zajmujących się bankowością inwestycyjną lub badaniami kapitałowymi Badanie kapitału a bankowość inwestycyjna Badania kapitału a bankowość inwestycyjna. Patrząc na karierę na rynkach kapitałowych, ważne jest, aby zrozumieć, czy lepiej pasujesz do bankowości inwestycyjnej, czy do badań akcji. Obie oferują doskonałe doświadczenie zawodowe i świetne wynagrodzenie. Wybór jednego z nich naprawdę sprowadza się do osobowości bardziej niż czegokolwiek innego. .

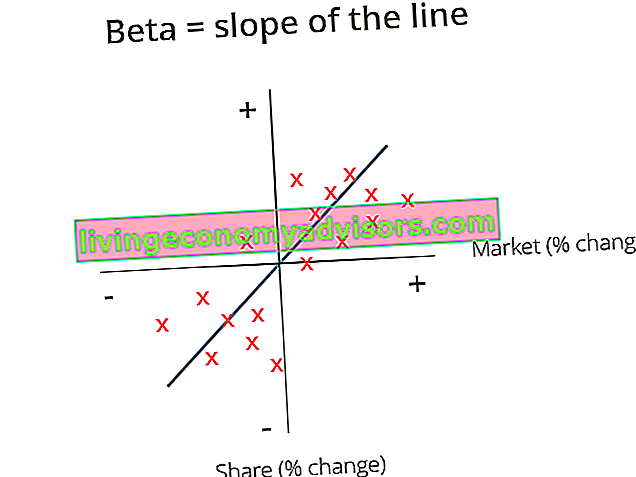

Wykres Beta

Beta jest obliczana jako linia najlepszego dopasowania na wykresie zwrotów rynkowych względem zwrotów z aktywów. W programie Excel można to obliczyć za pomocą funkcji Nachylenie Funkcja NACHYLENIE Funkcja NACHYLENIE jest podzielona na kategorie w ramach funkcji statystycznych programu Excel. Zwróci nachylenie linii regresji liniowej przechodzącej przez punkty danych w znane_y i znane_x. W analizie finansowej SLOPE może być przydatne przy obliczaniu beta dla akcji. Formuła = LOPE (znane_y; znane_x) Funkcja używa.

Dodatkowe zasoby

Mamy nadzieję, że był to pomocny przewodnik po odlewanej wersji beta lub wersji beta aktywów i zachęca do dalszego poszerzania wiedzy o finansach przedsiębiorstwa.

Bardziej pomocne zasoby na ten temat obejmują:

- Średni ważony koszt kapitału (WACC) WACC WACC jest średnim ważonym kosztem kapitału firmy i stanowi mieszany koszt kapitału, w tym kapitał własny i dług. Wzór WACC to = (E / V x Re) + ((D / V x Rd) x (1-T)). Ten przewodnik zawiera przegląd tego, czym jest, dlaczego jest używany, jak to obliczyć, a także zawiera kalkulator WACC do pobrania

- Model wyceny aktywów kapitałowych (CAPM) Model wyceny aktywów kapitałowych (CAPM) Model wyceny aktywów kapitałowych (CAPM) to model, który opisuje związek między oczekiwanym zwrotem a ryzykiem papieru wartościowego. Formuła CAPM pokazuje, że zwrot z papieru wartościowego jest równy zwrotowi bez ryzyka powiększonemu o premię za ryzyko, na podstawie wersji beta tego papieru wartościowego

- Stopy progowe Stopa progowa Definicja progowej stopy zwrotu, zwana również minimalną akceptowalną stopą zwrotu (MARR), to minimalna wymagana stopa zwrotu lub stopa docelowa, którą inwestorzy oczekują od inwestycji. Stawka jest określana na podstawie oceny kosztu kapitału, związanego z tym ryzyka, obecnych możliwości rozwoju działalności, stóp zwrotu z podobnych inwestycji i innych czynników

- Metody wyceny Metody wyceny Przy wycenie spółki kontynuującej działalność stosuje się trzy główne metody wyceny: analiza DCF, spółki porównywalne i transakcje precedensowe. Te metody wyceny są wykorzystywane w bankowości inwestycyjnej, badaniach kapitału, private equity, rozwoju przedsiębiorstw, fuzjach i przejęciach, wykupach lewarowanych i finansach

- Przewodnik po modelowaniu finansowym Bezpłatny przewodnik po modelowaniu finansowym Ten przewodnik po modelowaniu finansowym obejmuje wskazówki programu Excel i najlepsze praktyki dotyczące założeń, czynników napędzających, prognozowania, łączenia trzech stwierdzeń, analizy DCF i innych