Model DCF to specyficzny rodzaj modelu finansowego. Typy modeli finansowych Do najpopularniejszych typów modeli finansowych należą: model 3-wyciągowy, model DCF, model M&A, model LBO, model budżetowy. Odkryj 10 najpopularniejszych rodzajów wartości firmy. DCF oznacza D iscounted C ash F low, więc model DCF jest po prostu prognozą nielewarowanych wolnych przepływów pieniężnych przedsiębiorstwa zdyskontowanych z powrotem do dzisiejszej wartości, która jest nazywana wartością bieżącą netto (NPV). Ten przewodnik szkoleniowy dotyczący modelu DCF nauczy Cię podstaw krok po kroku.

Mimo że koncepcja jest prosta, w rzeczywistości każdy z wymienionych powyżej komponentów wymaga sporo wiedzy technicznej, więc omówmy każdy z nich bardziej szczegółowo. Podstawowym elementem modelu DCF jest model finansowy składający się z trzech sprawozdań Model 3 zestawienia Model A 3 łączy rachunek zysków i strat, bilans i rachunek przepływów pieniężnych w jeden dynamicznie połączony model finansowy. Przykłady, przewodnik, który łączy razem finanse. Ten przewodnik szkoleniowy dotyczący modelu DCF przeprowadzi Cię przez kroki, które musisz wiedzieć, aby samodzielnie zbudować taki model.

Co to jest unlevered free cash flow?

Przepływy pieniężne Przepływy pieniężne Przepływy pieniężne (CF) to wzrost lub spadek ilości pieniędzy posiadanych przez firmę, instytucję lub osobę fizyczną. W finansach termin ten jest używany do opisania kwoty gotówki (waluty), która jest generowana lub konsumowana w danym okresie. Istnieje wiele rodzajów CF to po prostu gotówka generowana przez firmę, która może zostać przekazana inwestorom lub ponownie zainwestowana w biznes. W modelowaniu finansowym Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. i analiza DCF, najczęściej stosowanym rodzajem przepływów pieniężnych jest Unlevered Free Cash Flow (zwany również wolnym przepływem pieniężnym dla firmy) - gotówka dostępna zarówno dla inwestorów dłużnych, jak i kapitałowych. Uczyć się więcej,przeczytaj nasz przewodnik dotyczący obliczania nielewarowanych wolnych przepływów pieniężnych.

Przepływ pieniężny jest używany, ponieważ reprezentuje wartość ekonomiczną, podczas gdy wskaźniki księgowe, takie jak dochód netto, nie. Przedsiębiorstwo może mieć dodatni dochód netto, ale ujemne przepływy pieniężne, co zagroziłoby ekonomii działalności. Pod koniec dnia inwestorzy naprawdę cenią sobie gotówkę, a nie księgowy zysk.

Dowiedz się więcej o nielewarowanych wolnych przepływach pieniężnych Unlevered Free Cash Flow Unlevered Free Cash Flow to teoretyczna wartość przepływów pieniężnych dla firmy przy założeniu, że firma jest całkowicie wolna od zadłużenia i nie ma kosztów odsetek. i jak to obliczyć.

Dlaczego przepływy pieniężne są dyskontowane?

Przepływ pieniężny generowany przez firmę jest dyskontowany z powrotem do określonego punktu w czasie (stąd nazwa modelu zdyskontowanych przepływów pieniężnych), zwykle do daty bieżącej. Przyczyna dyskontowania przepływów pieniężnych sprowadza się do kilku czynników, najczęściej podsumowanych jako koszt alternatywny i ryzyko, zgodnie z teorią wartości pieniądza w czasie. Wartość pieniądza w czasie zakłada, że pieniądze w teraźniejszości są warte więcej niż pieniądze w przyszłości, ponieważ można je zainwestować w teraźniejszość iw ten sposób zarobić więcej pieniędzy.

Średni ważony koszt kapitału firmy WACC WACC jest średnim ważonym kosztem kapitału firmy i reprezentuje łączny koszt kapitału, w tym kapitał własny i dług. Wzór WACC to = (E / V x Re) + ((D / V x Rd) x (1-T)). Ten przewodnik zawiera przegląd tego, co to jest, dlaczego jest używany, jak to obliczyć, a także zapewnia do pobrania kalkulator WACC (WACC), który przedstawia wymaganą stopę zwrotu oczekiwaną przez inwestorów. Dlatego można go również traktować jako koszt alternatywny firmy, co oznacza, że jeśli nie mogą znaleźć wyższej stopy zwrotu w innym miejscu, powinni odkupić własne akcje.

W zakresie, w jakim firma osiąga stopy zwrotu powyżej kosztu kapitału (stopa progowa Stopa progowa Definicja stopy zwrotu Wymagana stopa zwrotu, zwana również minimalną akceptowalną stopą zwrotu (MARR), to minimalna wymagana stopa zwrotu lub stopa docelowa, która inwestorzy spodziewają się otrzymać z inwestycji. Stopa jest określana na podstawie oceny kosztu kapitału, związanego z tym ryzyka, bieżących możliwości ekspansji biznesowej, stóp zwrotu z podobnych inwestycji i innych czynników), które „tworzą wartość”. Jeśli osiągają stopę zwrotu poniżej kosztu kapitału, wówczas „niszczą wartość”.

Wymagana przez inwestorów stopa zwrotu (jak omówiono powyżej) zasadniczo odnosi się do ryzyka inwestycji (przy użyciu modelu wyceny aktywów kapitałowych Model wyceny aktywów kapitałowych (CAPM) Model wyceny aktywów kapitałowych (CAPM) to model opisujący zależność między oczekiwanymi zwrot i ryzyko papieru wartościowego. Formuła CAPM pokazuje, że zwrot z papieru wartościowego jest równy stopie zwrotu bez ryzyka powiększonej o premię za ryzyko, w oparciu o wartość beta tego papieru wartościowego. Dlatego im bardziej ryzykowna inwestycja, tym wyższa wymagana stopa zwrotu i wyższy koszt kapitału.

Im dalej są przepływy pieniężne, tym są bardziej ryzykowne i dlatego należy je dalej dyskontować.

Jak zbudować prognozę przepływów pieniężnych w modelu DCF

To obszerny temat, a za prognozowaniem wyników biznesu stoi cała sztuka. Mówiąc najprościej, zadaniem analityka finansowego jest stworzenie możliwie najbardziej świadomej prognozy dotyczącej tego, jak każdy z czynników wpływających na biznes wpłynie na jego wyniki w przyszłości. Zobacz nasz przewodnik po założeniach i prognozach, aby dowiedzieć się więcej.

Zazwyczaj prognoza dotycząca modelu DCF będzie obowiązywać przez około pięć lat, z wyjątkiem branż surowcowych lub branż o długim okresie eksploatacji, takich jak górnictwo, ropa i gaz oraz infrastruktura, gdzie raporty inżynieryjne można wykorzystać do zbudowania długoterminowego „życia zasobów” ”Prognoza. Aby zapoznać się z przykładem, zobacz nasz kurs modelowania finansowego górnictwa.

# 1 Prognozowanie przychodów

Istnieje kilka sposobów tworzenia prognozy przychodów, ale ogólnie można je podzielić na dwie główne kategorie: oparte na wzroście i na czynnikach napędzających.

Prognoza oparta na wzroście jest prostsza i ma sens w przypadku stabilnych, dojrzałych przedsiębiorstw, w przypadku których można zastosować podstawową roczną stopę wzrostu. W przypadku wielu modeli DCF jest to wystarczające.

Prognoza oparta na kierowcy jest bardziej szczegółowa i trudniejsza do opracowania. Wymaga rozbicia przychodów na różne czynniki, takie jak cena, wolumen, produkty, klienci, udział w rynku i czynniki zewnętrzne. Analiza regresji jest często wykorzystywana jako część prognozy opartej na czynnikach, aby określić związek między podstawowymi czynnikami i wzrostem przychodów.

# 2 Prognozowanie wydatków

Tworzenie prognozy wydatków może być bardzo szczegółowym i szczegółowym procesem lub może być prostym porównaniem rok do roku.

Najbardziej szczegółowe podejście nazywa się budżetem od zera Budżetowanie od zera Budżetowanie od zera (ZBB) to technika budżetowania, która przydziela środki na podstawie wydajności i konieczności, a nie na podstawie historii budżetu. Zarządzanie i wymaga budowania wydatków od podstaw, bez brania pod uwagę tego, co wydano w zeszłym roku. Zazwyczaj każdy dział w firmie jest proszony o uzasadnienie każdego poniesionego kosztu w oparciu o działalność.

Podejście to jest często stosowane w środowisku cięcia kosztów lub gdy nakładane są kontrole finansowe. Praktyczne jest wykonywanie tego tylko wewnętrznie przez firmę, a nie przez osoby z zewnątrz, takie jak bankierzy inwestycyjni lub analitycy zajmujący się badaniami akcji.

# 3 Prognozowanie aktywów kapitałowych

Gdy większość rachunku zysków i strat jest już gotowa, przyszedł czas na prognozowanie aktywów kapitałowych. Obejmują one zazwyczaj pozycje bilansowe, takie jak rzeczowe aktywa trwałe (Rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe (rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe (rzeczowe aktywa trwałe) są jednym z podstawowych aktywów trwałych wykazanych w bilansie. Na PP&E wpływają nakłady inwestycyjne, amortyzacja oraz nabycie / zbycie środków trwałych. Aktywa te odgrywają kluczową rolę w planowaniu finansowym i analizie działalności firmy oraz przyszłych wydatków, technologii, badań i rozwoju (B + R) Kapitalizacja wydatków na badania i rozwój Przewodnik po kapitalizacji B + R a wydatki na B + R. Zgodnie z GAAP firmy są zobowiązane do ponoszenia wydatków na badania i rozwój (B + R) w roku, w którym zostały wydane. Dla wielu firmProwadzi to do dużej zmienności w obliczeniach zysków i zwrotów oraz do nieodpowiedniej miary aktywów lub zainwestowanego kapitału. Praktyka wpływa i kapitał obrotowy, który obejmuje należności i zapasy.

Koszty i wydatki są często największą pozycją w bilansie, a nakłady inwestycyjne. Jak obliczyć nakłady inwestycyjne - wzór Ten przewodnik pokazuje, jak obliczyć nakłady inwestycyjne, wyprowadzając formułę nakładów inwestycyjnych z rachunku zysków i strat i bilansu w celu modelowania i analizy finansowej. (CapEx), a także amortyzację, należy modelować w osobnym harmonogramie. Najbardziej szczegółowym podejściem jest posiadanie osobnego harmonogramu w modelu DCF dla każdego z głównych aktywów kapitałowych, a następnie skonsolidowanie ich w całościowy harmonogram. Każdy harmonogram aktywów kapitałowych będzie miał kilka linii: bilans otwarcia, nakłady inwestycyjne, amortyzacja, dyspozycje i bilans zamknięcia.

# 4 Prognozowanie struktury kapitału

Sposób budowy tej sekcji będzie w dużej mierze zależał od typu budowanego modelu DCF. Najbardziej powszechnym podejściem jest po prostu utrzymanie obecnej struktury kapitałowej firmy, przy założeniu braku większych zmian poza faktami znanymi, takimi jak zapadalność długu.

Ponieważ używamy nielewarowanych wolnych przepływów pieniężnych, ta sekcja nie jest tak ważna dla modelu DCF. Jest to jednak ważne, jeśli patrzy się na sprawy z perspektywy inwestora kapitałowego lub analityka ds. Badań akcji. Bankierzy inwestycyjni zazwyczaj koncentrują się na wartości przedsiębiorstwa Wartość przedsiębiorstwa Wartość przedsiębiorstwa lub wartość przedsiębiorstwa to cała wartość firmy równa wartości kapitałowej plus zadłużenie netto oraz wszelkie udziały mniejszości, wykorzystywane do wyceny. Uwzględnia całą wartość rynkową, a nie tylko wartość kapitału własnego, więc uwzględniono wszystkie udziały własnościowe i roszczenia do aktywów, zarówno z tytułu długu, jak i kapitału. , ponieważ jest to bardziej odpowiednie dla transakcji M&A, w których cała firma jest kupowana lub sprzedawana.

# 5 Wartość końcowa

Formuła wartości końcowej DCF Formuła wartości końcowej Formuła wartości końcowej DCF służy do obliczania wartości firmy poza okresem prognozy w analizie DCF. To główna część modelu finansowego jest bardzo ważną częścią modelu DCF. Często stanowi ponad 50% bieżącej wartości netto firmy, zwłaszcza jeśli okres prognozy wynosi pięć lat lub mniej. Istnieją dwa sposoby obliczenia wartości końcowej: podejście ciągłej stopy wzrostu i podejście wielokrotnego wyjścia.

Podejście ciągłej stopy wzrostu zakłada, że przepływy pieniężne generowane pod koniec okresu prognozy będą rosły w stałym tempie w nieskończoność. Na przykład przepływy pieniężne firmy wynoszą 10 milionów dolarów i stale rosną o 2%, a koszt kapitału wynosi 15%. Wartość końcowa to 10 mln USD / (15% - 2%) = 77 mln USD.

Przy podejściu wielokrotnego wyjścia zakłada się, że firma zostanie sprzedana za taką cenę, jaką zapłaciłby za nią „rozsądny nabywca”. Zwykle oznacza to wielokrotny wskaźnik EBITDA EV / EBITDA Mnożnik EBITDA to współczynnik finansowy, który porównuje wartość przedsiębiorstwa z jej roczną EBITDA. Ta wielokrotność służy do określenia wartości firmy i porównania jej z wartością innych, podobnych biznesów. Mnożnik EBITDA firmy zapewnia znormalizowany współczynnik różnic w strukturze kapitału, przy bieżących wartościach handlowych lub zbliżonych do nich dla porównywalnych spółek. Jak widać na poniższym przykładzie, jeśli firma ma 6,3 mln USD EBITDA EBITDA, EBITDA lub Zysk przed odsetkami, podatkiem, amortyzacją, amortyzacja to zysk firmy przed dokonaniem jakichkolwiek z tych odliczeń netto.EBITDA koncentruje się na decyzjach operacyjnych przedsiębiorstwa, ponieważ analizuje rentowność przedsiębiorstwa z podstawowej działalności przed wpływem struktury kapitału. Formuła, przykłady i podobne firmy są notowane po 8-krotności, wtedy wartość końcowa wynosi 6,3 miliona dolarów x 8 = 50 milionów dolarów. Wartość ta jest następnie dyskontowana z powrotem do teraźniejszości, aby uzyskać NPV wartości końcowej.

# 6 Czas przepływu gotówki

Ważne jest, aby zwracać szczególną uwagę na terminy przepływów pieniężnych w modelu DCF, ponieważ nie wszystkie okresy są koniecznie równe. Na początku modelu często występuje „okres przejściowy”, w którym otrzymywana jest tylko część rocznych przepływów pieniężnych. Ponadto wypływ gotówki (dokonanie faktycznej inwestycji) jest zwykle okresem gwałtownym przed otrzymaniem kodu pośredniego.

Funkcja XNPV XNPV w programie Excel Funkcja XNPV w programie Excel powinna być używana zamiast zwykłej funkcji NPV w modelowaniu finansowym i analizie wyceny, aby zapewnić precyzję i dokładność. Formuła XNPV wykorzystuje określone daty, które odpowiadają każdemu zdyskontowanemu przepływowi pieniężnemu w serii. Dowiedz się krok po kroku w tym przewodniku z przykładami i zrzutami ekranu oraz XIRR XIRR vs IRR Dlaczego warto używać XIRR vs IRR. XIRR przypisuje określone daty do każdego indywidualnego przepływu środków pieniężnych, dzięki czemu jest on dokładniejszy niż IRR podczas budowania modelu finansowego w programie Excel. są łatwymi sposobami na bardzo precyzyjne określenie harmonogramu przepływów pieniężnych podczas tworzenia modelu DCF. Najlepszą praktyką jest stosowanie ich zawsze w stosunku do zwykłej formuły NPV programu Excel Formuła NPV Przewodnik po formule NPV w programie Excel podczas wykonywania analizy finansowej. To'Ważne jest, aby dokładnie zrozumieć, jak działa formuła NPV w programie Excel i kryje się za nią matematyka. NPV = F / [(1 + r) ^ n] gdzie, PV = wartość bieżąca, F = przyszła płatność (przepływ gotówki), r = stopa dyskontowa, n = liczba okresów w przyszłości i funkcje IRR Excel.

# 7 Wartość DCF Enterprise

Budując model DCF z wykorzystaniem nielewarowanych wolnych przepływów pieniężnych, NPV, którą otrzymujesz, jest zawsze wartością przedsiębiorstwa (EV Enterprise Value Enterprise Value lub Firm Value, to cała wartość firmy równa jej wartości kapitałowej plus zadłużenie netto, plus wszelkie udziały mniejszości, używane do wyceny. Uwzględnia całą wartość rynkową, a nie tylko wartość kapitału własnego, więc uwzględniono wszystkie udziały własnościowe i roszczenia do aktywów, zarówno z tytułu zadłużenia, jak i kapitału własnego. To jest to, czego potrzebujesz, jeśli chcesz wycenić całą firmę lub porównać ją z innymi firmami bez uwzględniania ich struktur kapitałowych (tj. Porównanie jabłek do jabłek). W przypadku większości bankowości inwestycyjnej Bankowość inwestycyjna Bankowość inwestycyjna to oddział banku lub instytucji finansowej obsługujący rządy, korporacje,oraz instytucje, świadcząc usługi doradcze w zakresie gwarantowania emisji (pozyskiwanie kapitału) oraz fuzji i przejęć (M&A). Banki inwestycyjne działają jako pośrednicy w transakcjach, nacisk zostanie położony na wartość przedsiębiorstwa.

# 8 Wartość kapitału DCF

Jeśli szukasz wartości kapitału własnego przedsiębiorstwa, bierzesz wartość bieżącą netto (NPV) Wartość bieżącą netto (NPV) Wartość bieżącą netto (NPV) to wartość wszystkich przyszłych przepływów pieniężnych (dodatnich i ujemnych) z całego czas trwania inwestycji zdyskontowany do chwili obecnej. Analiza NPV jest formą wyceny wewnętrznej i jest szeroko stosowana w finansach i rachunkowości w celu określenia wartości przedsiębiorstwa, bezpieczeństwa inwestycji, uwolnionych wolnych przepływów pieniężnych i skorygowania ich o środki pieniężne i ekwiwalenty środków pieniężnych. wszystkie aktywa w bilansie. Ekwiwalenty środków pieniężnych obejmują papiery wartościowe rynku pieniężnego, ekwiwalenty akceptu bankowego, zadłużenie i wszelkie udziały mniejszości. W ten sposób uzyskasz wartość kapitału własnego, którą możesz podzielić przez liczbę akcji i obliczyć cenę akcji.Podejście to jest bardziej powszechne w przypadku inwestorów instytucjonalnych lub analityków zajmujących się badaniami akcji, z których obaj patrzą przez pryzmat kupna lub sprzedaży akcji.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz teraz bezpłatny szablon DCF Model Excel!

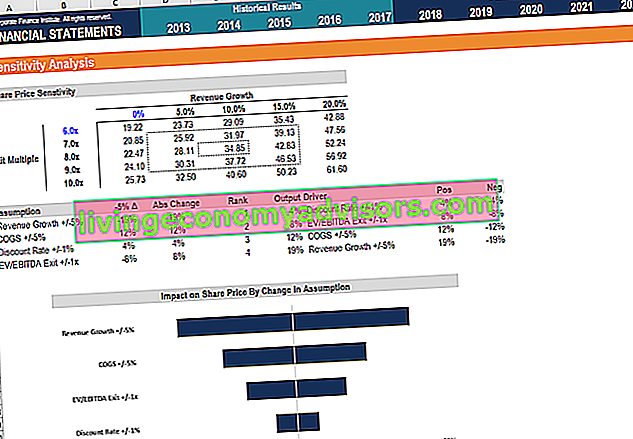

Analiza wrażliwości w modelu DCF

Gdy model DCF jest kompletny (tj. Osiągnąłeś NPV firmy), nadszedł czas na analizę wrażliwości, aby określić, jaki zakres wartości może być wart firma, gdy zmieniają się różne czynniki lub założenia modelu.

Aby przeprowadzić tę analizę, analityk używa dwóch głównych narzędzi programu Excel: tabel danych i wyszukiwania celów. Łącząc NPV firmy z komórkami, które wpływają na podstawowe założenia, można zobaczyć, jak wartość zmienia się z różnymi danymi wejściowymi.

Mamy wiele zasobów dotyczących przeprowadzania analizy wrażliwości w programie Excel, jeśli chcesz się dowiedzieć, jak to wykonać.

Wideo Formuła zdyskontowanych przepływów pieniężnych

Obejrzyj wideo z finansów wyjaśniające, jak działa formuła i jak można ją włączyć do analizy finansowej.

Więcej szkoleń z zakresu DCF i modelowania finansowego

Finance jest oficjalnym globalnym dostawcą nazwy Financial Modeling and Valuation Analyst (FMVA) ® Certyfikacja FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari. Jeśli chcesz przenieść swoją karierę w dziedzinie finansów korporacyjnych na wyższy poziom, mamy szeroką gamę zasobów do modelowania finansowego, które pomogą Ci to osiągnąć.

Do naszych najpopularniejszych i pomocnych zasobów dla analityków finansowych należą:

- Badania kapitału a bankowość inwestycyjna Badania kapitału a bankowość inwestycyjna Badania kapitału a bankowość inwestycyjna. Patrząc na karierę na rynkach kapitałowych, ważne jest, aby zrozumieć, czy lepiej pasujesz do bankowości inwestycyjnej, czy do badań akcji. Obie oferują doskonałe doświadczenie zawodowe i świetne wynagrodzenie. Wybór jednego z nich naprawdę sprowadza się do osobowości bardziej niż czegokolwiek innego.

- Pytania do wywiadu z bankowością inwestycyjną Wywiad z bankowością inwestycyjną Pytania i odpowiedzi Pytania i odpowiedzi do wywiadu z bankowością inwestycyjną. W tej prawdziwej formie bank zatrudnił nowego analityka lub współpracownika. Wskazówki i strategie wywiadu IB. Pytania są podzielone na: przegląd banku i branży, historię zatrudnienia (CV), pytania techniczne (finanse, księgowość, wycena) i behawioralne (dopasowanie)

- Lista najlepszych banków Lista najlepszych banków inwestycyjnych Lista 100 najlepszych banków inwestycyjnych na świecie posortowana alfabetycznie. Najważniejsze banki inwestycyjne na liście to Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch

- Kursy modelowania finansowego

- Typy modeli finansowych Typy modeli finansowych Najpopularniejsze typy modeli finansowych to: model 3-wyciągowy, model DCF, model M&A, model LBO, model budżetowy. Odkryj 10 najlepszych typów

- Kursy Excel