Minimalna stopa zwrotu, znana również jako minimalna akceptowalna stopa zwrotu (MARR), to minimalna wymagana stopa zwrotu lub stopa docelowa, którą inwestorzy oczekują od inwestycji. Stawka jest określana poprzez oszacowanie kosztu kapitału. Nieodlewany koszt kapitału. Nieodlewany koszt kapitału to teoretyczny koszt firmy finansującej się na realizację projektu kapitałowego bez zaciągania długu. Formuła, przykłady. Nieodlewany koszt kapitału to implikowana stopa zwrotu, jaką firma spodziewa się osiągnąć ze swoich aktywów, bez efektu zadłużenia. WACC zakłada obecny kapitał, związane z tym ryzyko, aktualne możliwości rozwoju biznesu, stopy zwrotu z podobnych inwestycji i inne czynniki, które mogą bezpośrednio wpłynąć na inwestycję.

Przed zaakceptowaniem i wdrożeniem określonego projektu inwestycyjnego, jego wewnętrzna stopa zwrotu (IRR) XIRR vs IRR Dlaczego warto używać XIRR vs IRR. XIRR przypisuje określone daty do każdego indywidualnego przepływu środków pieniężnych, dzięki czemu jest dokładniejszy niż IRR podczas budowania modelu finansowego w programie Excel. powinna być równa lub większa niż stopa progowa. Wszelkie potencjalne inwestycje muszą charakteryzować się stopą zwrotu wyższą niż wymagana stopa zwrotu, aby były do przyjęcia w dłuższej perspektywie.

Jakie są metody stosowane do określenia wymaganej stopy zwrotu?

Większość firm stosuje średni ważony koszt kapitału (WACC) WACC WACC to średni ważony koszt kapitału firmy i reprezentuje łączny koszt kapitału, w tym kapitał własny i dług. Wzór WACC to = (E / V x Re) + ((D / V x Rd) x (1-T)). Ten przewodnik zawiera przegląd tego, co to jest, dlaczego jest używany, jak to obliczyć, a także zapewnia do pobrania kalkulator WACC jako stopę progową dla inwestycji. Wynika to z faktu, że firmy mogą odkupić własne akcje jako alternatywę dla dokonania nowej inwestycji i przypuszczalnie zarobiłyby swój WACC jako stopę zwrotu. W ten sposób inwestowanie we własne akcje (zdobywanie WACC) stanowi koszt alternatywny każdej inwestycji alternatywnej.

Innym sposobem spojrzenia na wymaganą stopę zwrotu jest to, że jest to wymagana stopa zwrotu, której inwestorzy żądają od firmy. Dlatego każdy projekt, w który inwestuje firma, musi być równy lub najlepiej większy niż jej koszt kapitału.

Bardziej wyrafinowanym podejściem jest przyjrzenie się ryzyku poszczególnych inwestycji i dodanie lub odjęcie na tej podstawie premii za ryzyko. Na przykład firma ma WACC na poziomie 12%, a połowa jej aktywów znajduje się w Argentynie (wysokie ryzyko), a połowa jej aktywów znajduje się w Stanach Zjednoczonych (niskie ryzyko). Jeśli firma rozważa jedną nową inwestycję w Argentynie i jedną nową inwestycję w Stanach Zjednoczonych, nie powinna stosować tej samej progowej stopy procentowej do ich porównania. Zamiast tego powinien zastosować wyższą stopę dla inwestycji w Argentynie i niższą dla inwestycji w USA

Jakie czynniki należy wziąć pod uwagę przy ustalaniu wymaganej stopy zwrotu?

Analizując potencjalną inwestycję, firma musi najpierw przeprowadzić wstępną ocenę, aby sprawdzić, czy projekt ma dodatnią wartość bieżącą netto. Należy zachować ostrożność, ponieważ ustalenie bardzo wysokiej stopy może być przeszkodą dla innych dochodowych projektów, a także może sprzyjać inwestycjom krótkoterminowym w stosunku do długoterminowych. Niski wskaźnik progowy może również skutkować nierentownym projektem.

Kluczowe kwestie obejmują:

- Premia za ryzyko - przypisanie wartości ryzyka dla przewidywanego ryzyka związanego z projektem. Bardziej ryzykowne inwestycje generalnie mają wyższe stopy progowe niż te mniej ryzykowne.

- Stopa inflacji - jeśli gospodarka doświadcza łagodnej inflacji, może to wpłynąć na ostateczną stopę o 1% -2%. Zdarzają się sytuacje, w których inflacja może być najważniejszym czynnikiem do rozważenia.

- Stopa procentowa - stopy procentowe stanowią koszt alternatywny, który można by zarobić na innej inwestycji, więc każdą wymaganą stopę procentową należy porównać z realnymi stopami procentowymi.

Jak wykorzystać wymaganą stopę zwrotu do wyceny inwestycji?

Najczęstszym sposobem wykorzystania wymaganej stopy zwrotu do oceny inwestycji jest wykonanie zdyskontowanych przepływów pieniężnych (DCF) Infografika analizy DCF Jak naprawdę działa zdyskontowany przepływ pieniężny (DCF). Ta infografika analizy DCF przedstawia różne etapy tworzenia modelu DCF w programie Excel. analiza. Metoda analizy DCF wykorzystuje koncepcję wartości pieniądza w czasie (koszt alternatywny) do prognozowania wszystkich przyszłych przepływów pieniężnych, a następnie dyskontuje je z powrotem do dzisiejszej wartości, aby uzyskać bieżącą wartość netto.

Aby to zrobić, firma musi przeprowadzić pewne modelowanie finansowe. Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. . Pierwszym krokiem jest wymodelowanie wszystkich przychodów, wydatków, kosztów kapitałowych itp. W arkuszu kalkulacyjnym Excel i opracowanie prognozy. Prognoza musi uwzględniać wolne przepływy pieniężne (FCF) Wolne przepływy pieniężne (FCF) mierzą zdolność firmy do wytwarzania tego, na czym najbardziej zależy inwestorom: gotówki, która jest dostępna, jest rozprowadzana w dowolny sposób przez cały okres jej życia. Gdy wszystkie przepływy pieniężne są już na miejscu, użyj funkcji XNPV w programie Excel, aby zdyskontować przepływy pieniężne z powrotem do dnia dzisiejszego przy ustalonej wymaganej stopie zwrotu. Jeśli wynikowa wartość bieżąca netto (NPV) jest większa od zera,projekt przekracza wymaganą stopę zwrotu, a jeśli NPV jest ujemna, to jej nie spełnia.

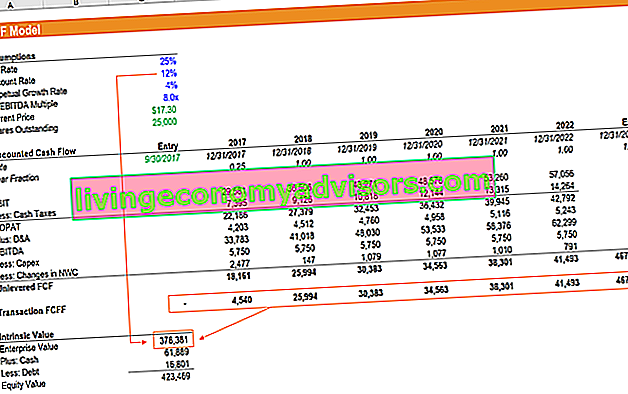

Jak widać w powyższym przykładzie, jeśli zastosowana zostanie wymagana stopa zwrotu (stopa dyskontowa) w wysokości 12% , okazja inwestycyjna ma wartość bieżącą netto 378 381 USD . Oznacza to, że jeśli koszt inwestycji jest niższy niż 378 381 USD, to jej oczekiwany zwrot przekroczy stopę progową. Jeśli koszt przekracza 378 381 USD, oczekiwany zwrot będzie niższy niż stopa progowa.

Dowiedz się więcej o stopach zwrotu z kursów modelowania finansowego i wyceny w Finance.

Jak ważna jest stopa progowa w inwestycjach kapitałowych?

Stopa progowa jest często ustalana na podstawie średniego ważonego kosztu kapitału (WACC). WACC WACC jest średnim ważonym kosztem kapitału przedsiębiorstwa i stanowi mieszany koszt kapitału, w tym kapitał własny i dług. Wzór WACC to = (E / V x Re) + ((D / V x Rd) x (1-T)). Ten przewodnik zawiera przegląd tego, czym jest, dlaczego jest używany, jak to obliczyć, a także zapewnia do pobrania kalkulator WACC, znany również jako wartość odniesienia lub wartość graniczna. Generalnie służy do analizy potencjalnej inwestycji, biorąc pod uwagę związane z nią ryzyko i koszt alternatywny rezygnacji z innych projektów. Jedną z głównych zalet wymaganej stopy zwrotu jest jej obiektywność, która uniemożliwia kierownictwu akceptację projektu opartego na czynnikach pozafinansowych. Niektóre projekty cieszą się większym zainteresowaniem ze względu na popularność,podczas gdy inne wymagają użycia nowych i ekscytujących technologii.

Jakie są ograniczenia stosowania wymaganej stopy zwrotu?

Nie zawsze jest to tak proste, jak wybranie inwestycji o najwyższej wewnętrznej stopie zwrotu. Kilka ważnych punktów, na które należy zwrócić uwagę:

- Stopy progowe mogą sprzyjać inwestycjom o wysokich stopach zwrotu, nawet jeśli kwota dolara (NPV) jest bardzo mała.

- Mogą odrzucić projekty o dużej wartości dolara, które mogą generować więcej gotówki dla inwestorów, ale przy niższej stopie zwrotu.

- Koszt kapitału jest zwykle podstawą wymaganej stopy zwrotu i może się zmieniać w czasie.

Więcej nauki

Finance jest oficjalnym, globalnym dostawcą certyfikatów Financial Modeling and Valuation Analyst (FMVA) ™ FMVA®. Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, uzyskując certyfikaty mające na celu przekształcenie każdego w światowej klasy analityka finansowego.

Jeśli jesteś zainteresowany rozwojem swojej kariery w finansach przedsiębiorstw, poniższe artykuły finansowe pomogą Ci w tym:

- Średni ważony koszt kapitału (WACC) WACC WACC jest średnim ważonym kosztem kapitału firmy i stanowi mieszany koszt kapitału, w tym kapitał własny i dług. Wzór WACC to = (E / V x Re) + ((D / V x Rd) x (1-T)). Ten przewodnik zawiera przegląd tego, czym jest, dlaczego jest używany, jak to obliczyć, a także zawiera kalkulator WACC do pobrania

- EBITDA EBITDA EBITDA lub zysk przed odliczeniem odsetek, podatku, amortyzacji i amortyzacji to zysk przedsiębiorstwa przed jakimikolwiek odliczeniami netto. EBITDA koncentruje się na decyzjach operacyjnych przedsiębiorstwa, ponieważ analizuje rentowność przedsiębiorstwa z podstawowej działalności przed wpływem struktury kapitału. Formuła, przykłady

- Czynnik dyskontowy Czynnik dyskonta W modelowaniu finansowym czynnik dyskontowy to liczba dziesiętna pomnożona przez wartość przepływu pieniężnego w celu zdyskontowania go z powrotem do wartości bieżącej. Współczynnik rośnie

- XIRR vs IRR XIRR vs IRR Dlaczego warto używać XIRR vs IRR. XIRR przypisuje określone daty do każdego indywidualnego przepływu środków pieniężnych, dzięki czemu jest dokładniejszy niż IRR podczas budowania modelu finansowego w programie Excel.