Jeśli chcesz karierę w księgowości Księgowość Publiczne firmy księgowe składają się z księgowych, których praca polega na obsłudze firm, osób fizycznych, rządów i organizacji non-profit poprzez przygotowywanie sprawozdań finansowych i podatków. Konta T mogą być Twoim nowym najlepszym przyjacielem. Konto T to wizualna reprezentacja poszczególnych kont, która wygląda jak „T”, dzięki czemu wszystkie dodatki i odejmowania (obciążenia i kredyty) na koncie można łatwo śledzić i przedstawiać wizualnie.

Każde oddzielne konto będzie miało swoje własne konto, które wygląda następująco:

Obraz: Kursy księgowe finansów.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Obciążenia i uznania dla kont T.

Kiedy większość ludzi słyszy termin debet i kredyt, myśli o kartach debetowych i kredytowych. W księgowości obciążenia i kredyty odnoszą się jednak do zupełnie innych rzeczy.

Obciążenia i kredyty to po prostu żargon księgowy, który można prześledzić setki lat wstecz i który jest nadal używany w dzisiejszym systemie podwójnego księgowania. System księgowy podwójnego zapisu oznacza, że każda transakcja, której dokonuje firma, jest rejestrowana na co najmniej dwóch rachunkach, z których jedno konto otrzymuje zapis „debetowy”, a drugi wpis „kredytowy”.

Zapisy te są rejestrowane jako zapisy księgowe Przewodnik po zapisach księgowych Zapisy księgowe są elementami składowymi rachunkowości, od raportowania po zapisy księgowe kontroli (które składają się z debetów i kredytów). Bez odpowiednich wpisów w dzienniku sprawozdania finansowe firm byłyby niedokładne i kompletny bałagan. w księgach firmy.

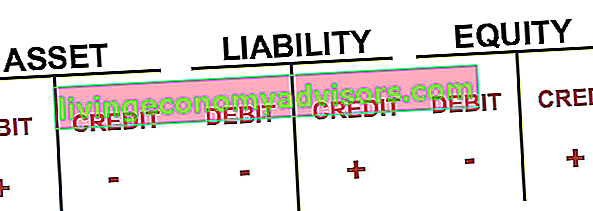

Obciążenia i kredyty mogą oznaczać zwiększenie lub zmniejszenie dla różnych rachunków, ale ich reprezentacje kont T wyglądają tak samo pod względem pozycjonowania lewej i prawej strony w stosunku do „T”.

Dowiedz się więcej z bezpłatnych kursów księgowych w finansach.

Wyjaśnienie kont T.

Lewa strona Konta to zawsze strona debetowa, a prawa strona to zawsze strona kredytowa, bez względu na to, jakie konto jest.

W przypadku różnych rachunków obciążenia i kredyty mogą oznaczać wzrost lub spadek, ale na koncie T, zgodnie z konwencją, obciążenie znajduje się zawsze po lewej stronie, a kredyt po prawej stronie.

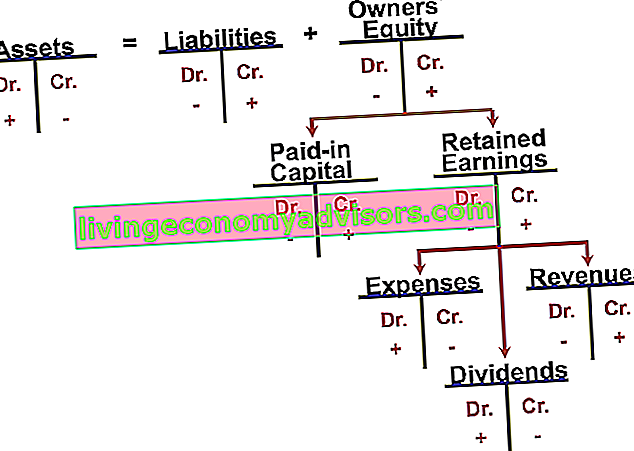

Przyjrzyjmy się dokładniej kontom T dla różnych rachunków, a mianowicie aktywów, pasywów i kapitału własnego, głównych składników bilansu Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny lub sprawozdanie z sytuacji finansowej.

W przypadku kont aktywów, które obejmują środki pieniężne, należności z tytułu należności (AR) obejmują sprzedaż kredytową firmy, która nie została jeszcze w pełni opłacona przez jej klientów, jako aktywo obrotowe w bilansie. Firmy pozwalają swoim klientom płacić w rozsądnym, wydłużonym terminie, pod warunkiem, że zostaną uzgodnione warunki. , zapasy Zapasy Zapasy to bieżące konto aktywów występujące w bilansie, składające się ze wszystkich surowców, produkcji w toku i wyrobów gotowych zgromadzonych przez firmę. Często jest uważany za najbardziej niepłynny ze wszystkich aktywów obrotowych - w związku z tym jest wyłączony z licznika przy obliczaniu wskaźnika szybkiego. , Rzeczowe aktywa trwałe Środki trwałe (rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe (rzeczowe aktywa trwałe) są jednym z podstawowych aktywów trwałych wykazanych w bilansie. PP iNa wartość E mają wpływ wydatki inwestycyjne, amortyzacja oraz nabycie / zbycie środków trwałych. Aktywa te odgrywają kluczową rolę w planowaniu finansowym i analizie działalności firmy i przyszłych wydatków, a inne, lewa strona konta T (strona debetowa) jest zawsze powiększeniem konta. Prawa strona (strona kredytowa) to odwrotnie zmniejszenie konta aktywów. Jednak w przypadku rachunków zobowiązań i udziałów kapitałowych obciążenia zawsze oznaczają zmniejszenie stanu konta, podczas gdy kredyty zawsze oznaczają zwiększenie stanu konta.zmniejszenie konta aktywów. Jednak w przypadku rachunków zobowiązań i udziałów kapitałowych obciążenia zawsze oznaczają zmniejszenie stanu konta, podczas gdy kredyty zawsze oznaczają zwiększenie stanu konta.zmniejszenie konta aktywów. Jednak w przypadku rachunków zobowiązań i udziałów kapitałowych obciążenia zawsze oznaczają zmniejszenie rachunku, podczas gdy kredyty zawsze oznaczają zwiększenie stanu konta.

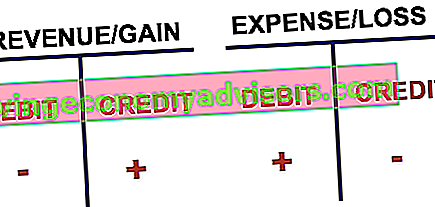

Rachunki T dla rachunku zysków i strat

Rachunki T są również używane w rachunku zysków i strat Rachunek zysków i strat Rachunek zysków i strat jest jednym z podstawowych sprawozdań finansowych firmy, które przedstawia jej zyski i straty w okresie. Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów zarówno z działalności operacyjnej, jak i nieoperacyjnej. Niniejsze sprawozdanie jest jednym z trzech zestawień stosowanych zarówno w finansach przedsiębiorstw (w tym modelowaniu finansowym), jak i rachunkowości. również rachunki, które obejmują przychody Przychody Przychody to wartość całej sprzedaży towarów i usług rozpoznanych przez spółkę w okresie. Przychody (określane również jako sprzedaż lub dochód) stanowią początek rachunku zysków i strat firmy i często są uważane za „górną linię” firmy. , wydatki, zyski i straty.

Po raz kolejny obciążenia przychodu / zysku zmniejszają konto, a kredyty zwiększają konto. Odwrotnie jest w przypadku wydatków i strat. Łącząc wszystkie rachunki razem, możemy zbadać następujące kwestie.

Korzystając z kont T, śledzenie wielu zapisów księgowych w określonym czasie staje się znacznie łatwiejsze. Każdy zapis księgowy jest księgowany na odpowiednich rachunkach, po właściwej stronie, w odpowiedniej kwocie.

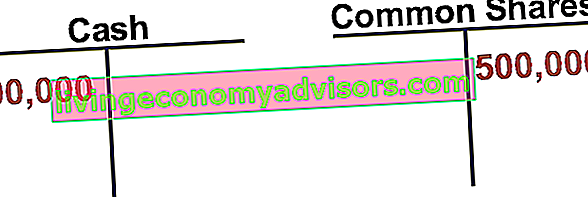

Na przykład, jeśli spółka wyemitowała akcje własne, średnia ważona liczba akcji pozostających do spłaty Średnia ważona liczba akcji w obrocie dotyczy liczby akcji spółki obliczonej po skorygowaniu o zmiany w kapitale zakładowym w okresie sprawozdawczym. Liczba wyemitowanych akcji o średniej ważonej jest wykorzystywana do obliczania wskaźników, takich jak zysk na akcję (EPS) w sprawozdaniu finansowym spółki na kwotę 500 000 USD, zapis księgowy składałby się z obciążenia gotówkowego i kredytu dla zwykłych akcji zwykłych. rodzaj papieru wartościowego, który reprezentuje własność kapitału w firmie. Istnieją inne terminy - takie jak akcja zwykła, akcja zwykła lub akcja z prawem głosu - które są równoważne z akcjami zwykłymi. .

Objaśnienie wideo kont T.

Poniżej znajduje się krótki film, który pomoże wyjaśnić, w jaki sposób konta T są używane do śledzenia przychodów i wydatków w rachunku zysków i strat. Dowiedz się więcej z bezpłatnego kursu Podstawy rachunkowości w finansach.

Wideo: Kursy księgowe w finansach.

Więcej zasobów

Dziękujemy za przeczytanie wyjaśnienia finansów T Accounts. Naszą misją w Finance jest pomoc w rozwoju Twojej kariery. Mamy o wiele więcej dodatkowych zasobów, które pomogą Ci zostać światowej klasy analitykiem finansowym. Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari.

Inne przydatne zasoby finansowe obejmują:

- Wpisy do dziennika Przewodnik po wpisach do dziennika Zapisy do dziennika są elementami składowymi rachunkowości, od raportowania po audyt zapisów księgowych (które składają się z debetów i kredytów). Bez odpowiednich wpisów w dzienniku sprawozdania finansowe firm byłyby niedokładne i kompletny bałagan.

- Bilans Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny

- Rachunek zysków i strat Rachunek zysków i strat Rachunek zysków i strat jest jednym z podstawowych sprawozdań finansowych spółki, które przedstawia jej zyski i straty w okresie. Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów zarówno z działalności operacyjnej, jak i nieoperacyjnej. Niniejsze sprawozdanie jest jednym z trzech zestawień stosowanych zarówno w finansach przedsiębiorstw (w tym modelowaniu finansowym), jak i rachunkowości.

- Przewodnik po modelowaniu finansowym Bezpłatny przewodnik po modelowaniu finansowym Ten przewodnik po modelowaniu finansowym obejmuje wskazówki programu Excel i najlepsze praktyki dotyczące założeń, czynników napędzających, prognozowania, łączenia trzech stwierdzeń, analizy DCF i innych