W matematyce i statystyce Podstawowe pojęcia dotyczące statystyki w finansach Dokładne zrozumienie statystyki jest niezwykle ważne, abyśmy mogli lepiej zrozumieć finanse. Ponadto koncepcje statystyczne mogą pomóc inwestorom w monitorowaniu, kowariancja jest miarą relacji między dwiema zmiennymi losowymi. Miara ocenia, jak bardzo - w jakim stopniu - zmienne zmieniają się razem. Innymi słowy, jest to zasadniczo miara wariancji między dwiema zmiennymi. Jednak metryka nie ocenia zależności między zmiennymi.

W przeciwieństwie do współczynnika korelacji kowariancję mierzy się w jednostkach. Jednostki są obliczane poprzez pomnożenie jednostek dwóch zmiennych. Wariancja może przybierać dowolne wartości dodatnie lub ujemne. Wartości są interpretowane w następujący sposób:

- Dodatnia kowariancja : wskazuje, że dwie zmienne mają tendencję do poruszania się w tym samym kierunku.

- Ujemna kowariancja : ujawnia, że dwie zmienne mają tendencję do poruszania się w odwrotnych kierunkach.

W finansach Finanse Artykuły Finanse są zaprojektowane jako przewodniki do samodzielnej nauki, dzięki którym można nauczyć się ważnych pojęć finansowych online we własnym tempie. Przeglądaj setki artykułów! , pojęcie to jest używane głównie w teorii portfela. Jednym z jej najczęstszych zastosowań w teorii portfela jest dywersyfikacja Dywersyfikacja Dywersyfikacja to technika alokacji zasobów portfela lub kapitału do różnych inwestycji. Celem dywersyfikacji jest ograniczenie strat, przy użyciu kowariancji pomiędzy aktywami w portfelu. Wybierając aktywa, które nie wykazują ze sobą dużej dodatniej kowariancji, można częściowo wyeliminować niesystematyczne ryzyko.

Finance's Math for Corporate Finance Kurs bada koncepcje matematyki finansowej wymagane w modelowaniu finansowym. Co to jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model.

Wzór na kowariancję

Wzór na kowariancję jest podobny do wzoru na korelację i służy do obliczania punktów danych na podstawie średniej wartości w zbiorze danych. Na przykład kowariancję między dwiema zmiennymi losowymi X i Y można obliczyć za pomocą następującego wzoru (dla populacji):

W przypadku kowariancji próbki wzór jest nieznacznie dostosowywany:

Gdzie:

- X i - wartości zmiennej X.

- Y j - wartości zmiennej Y.

- X̄ - średnia (średnia) zmiennej X.

- Ȳ - średnia (średnia) zmiennej Y.

- n - liczba punktów danych

Kowariancja a korelacja

Zarówno kowariancja, jak i korelacja służą głównie do oceny związku między zmiennymi. Najbliższą analogią do relacji między nimi jest zależność między wariancją a odchyleniem standardowym Odchylenie standardowe Ze statystycznego punktu widzenia odchylenie standardowe zbioru danych jest miarą wielkości odchyleń między wartościami zawartych obserwacji.

Kowariancja mierzy całkowitą zmienność dwóch zmiennych losowych od ich wartości oczekiwanych. Korzystając z kowariancji, możemy ocenić tylko kierunek związku (czy zmienne mają tendencję do poruszania się w tandemie, czy też wykazują zależność odwrotną). Nie wskazuje jednak na siłę związku ani zależności między zmiennymi.

Z drugiej strony korelacja mierzy siłę związku między zmiennymi. Korelacja jest skalowaną miarą kowariancji. Jest bezwymiarowy. Innymi słowy, współczynnik korelacji jest zawsze wartością czystą i nie jest mierzony w żadnych jednostkach.

Związek między tymi dwoma pojęciami można wyrazić za pomocą poniższego wzoru:

Gdzie:

- ρ (X, Y) - korelacja między zmiennymi X i Y

- Cov (X, Y) - kowariancja między zmiennymi X i Y

- σ X - odchylenie standardowe zmiennej X.

- σ Y - odchylenie standardowe zmiennej Y.

Przykład kowariancji

John jest inwestorem. Jego portfel śledzi przede wszystkim wyniki indeksu S&P 500, a John chce dodać akcje ABC Corp. Przed dodaniem akcji do swojego portfela chce ocenić kierunkową zależność między akcjami a indeksem S&P 500.

John nie chce zwiększać niesystematycznego ryzyka swojego portfela. Dlatego nie jest zainteresowany posiadaniem w portfelu papierów wartościowych, które zmierzają w tym samym kierunku.

John może obliczyć kowariancję między akcjami ABC Corp. i S&P 500, wykonując poniższe czynności:

1. Uzyskaj dane.

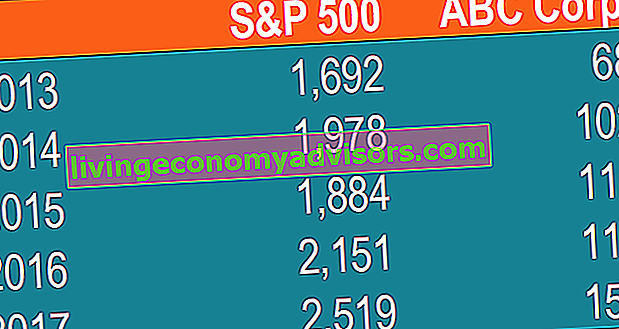

Najpierw John uzyskuje dane liczbowe dotyczące zarówno akcji ABC Corp., jak i S&P 500. Uzyskane ceny podsumowano w poniższej tabeli:

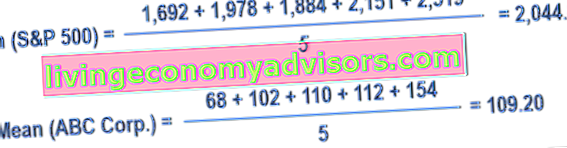

2. Oblicz średnie (średnie) ceny dla każdego zasobu.

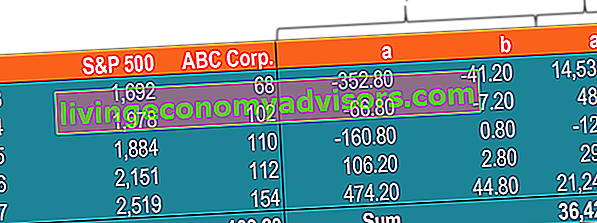

3. Dla każdego papieru wartościowego znajdź różnicę między każdą wartością a średnią ceną.

4. Pomnóż wyniki otrzymane w poprzednim kroku.

5. Korzystając z liczby obliczonej w kroku 4, znajdź kowariancję.

W takim przypadku dodatnia kowariancja wskazuje, że cena akcji i S&P 500 mają tendencję do poruszania się w tym samym kierunku.

Dodatkowe zasoby

Finance oferuje program Financial Modeling & Valuation Analyst (FMVA) ™ Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, z programem certyfikacji dla tych, którzy chcą przenieść swoją karierę na wyższy poziom. Aby kontynuować naukę i rozwijać swoją karierę, pomocne będą następujące zasoby finansowe:

- Inwestowanie: przewodnik dla początkujących Inwestowanie: przewodnik dla początkujących Przewodnik dotyczący inwestowania w finansach dla początkujących nauczy Cię podstaw inwestowania i jak zacząć. Dowiedz się o różnych strategiach i technikach handlu oraz o różnych rynkach finansowych, na których możesz inwestować.

- Korelacja ujemna Korelacja ujemna Korelacja ujemna to związek między dwiema zmiennymi, które poruszają się w przeciwnych kierunkach. Innymi słowy, gdy zmienna A rośnie, zmienna B maleje. Ujemna korelacja jest również nazywana korelacją odwrotną. Zobacz przykłady, wykresy i

- Ryzyko i zwrot Ryzyko i zwrot W inwestowaniu ryzyko i zwrot są silnie skorelowane. Zwiększone potencjalne zwroty z inwestycji zwykle idą w parze ze zwiększonym ryzykiem. Różne rodzaje ryzyka obejmują ryzyko specyficzne dla projektu, ryzyko branżowe, ryzyko konkurencji, ryzyko międzynarodowe i ryzyko rynkowe.

- Zarządzanie ryzykiem Zarządzanie ryzykiem Zarządzanie ryzykiem obejmuje identyfikację, analizę i reagowanie na czynniki ryzyka, które stanowią część życia firmy. Zwykle robi się to z