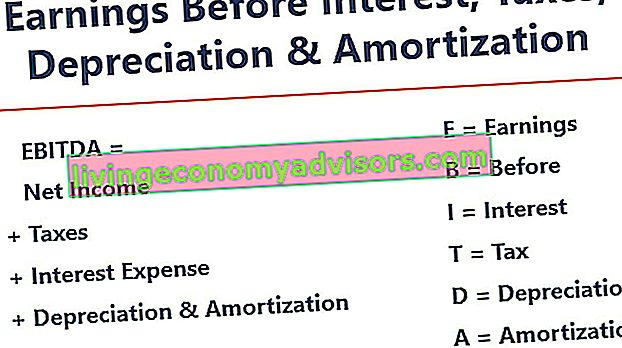

EBITDA oznacza E arnings B rzed I Interes, T osiach, D epreciation i A mortization i metryki wykorzystywane do oceny wyników operacyjnych spółki. Można to postrzegać jako wskaźnik zastępczy przepływów pieniężnych. Przepływy pieniężne. Przepływy pieniężne (CF) to wzrost lub spadek ilości pieniędzy, jakie posiada firma, instytucja lub osoba fizyczna. W finansach termin ten jest używany do opisania kwoty gotówki (waluty), która jest generowana lub konsumowana w danym okresie. Istnieje wiele rodzajów CF z całej działalności firmy.

Zdjęcie: Kurs analizy finansowej finansów.

Wskaźnik EBITDA to zmienność dochodu operacyjnego (EBIT Przewodnik po EBIT EBIT oznacza zysk przed odsetkami i podatkami i jest jedną z ostatnich sum częściowych w rachunku zysków i strat przed zyskiem netto. EBIT jest również nazywany dochodem operacyjnym i nazywa się to, ponieważ uzyskuje się to poprzez odjęcie wszystkich kosztów operacyjnych (kosztów produkcji i kosztów nieprodukcyjnych) od przychodów ze sprzedaży), co wyklucza wydatki nieoperacyjne i niektóre wydatki niepieniężne. Celem tych odliczeń jest usunięcie czynników, co do których właściciele firm mogą decydować, takich jak finansowanie dłużne, struktura kapitału, metody amortyzacji Koszt amortyzacji Koszt amortyzacji służy do obniżenia wartości środków trwałych w celu dostosowania ich do użytkowania, z czasem.Odpis amortyzacyjny służy do lepszego odzwierciedlenia kosztu i wartości składnika aktywów długoterminowych, ponieważ odnosi się do generowanych przez niego przychodów. i podatki (do pewnego stopnia). Może służyć do prezentowania wyników finansowych firmy bez uwzględniania jej struktury kapitałowej.

EBITDA koncentruje się na decyzjach operacyjnych przedsiębiorstwa, ponieważ analizuje rentowność przedsiębiorstwa. Dochód netto Dochód netto jest kluczową pozycją nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych. z jej podstawowej działalności przed uwzględnieniem wpływu struktury kapitału, dźwigni finansowej i pozycji bezgotówkowych, takich jak amortyzacja.

Nie jest to uznana miara stosowana przez MSSF. MSSF Standardy MSSF to Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF), które składają się z zestawu zasad rachunkowości, które określają, w jaki sposób transakcje i inne zdarzenia księgowe muszą być przedstawiane w sprawozdaniach finansowych. Mają na celu zachowanie wiarygodności i przejrzystości w świecie finansów lub US GAAP. W rzeczywistości niektórzy inwestorzy, tacy jak Warren Buffet, gardzą Warrenem Buffettem - EBITDA Warren Buffett jest dobrze znany z niechęci do EBITDA. Warren Buffett jest uznawany za powiedzenie „Czy wróżka zębowa płaci za CapEx?” W odniesieniu do tego wskaźnika, ponieważ nie uwzględnia on amortyzacji aktywów firmy. Na przykład, jeśli firma ma dużą ilość podlegającego amortyzacji sprzętu (i stąd wysoka kwota amortyzacji),wtedy koszt utrzymania i utrzymania tych aktywów kapitałowych nie jest ujęty.

Formuła EBITDA

Oto wzór na obliczenie EBITDA:

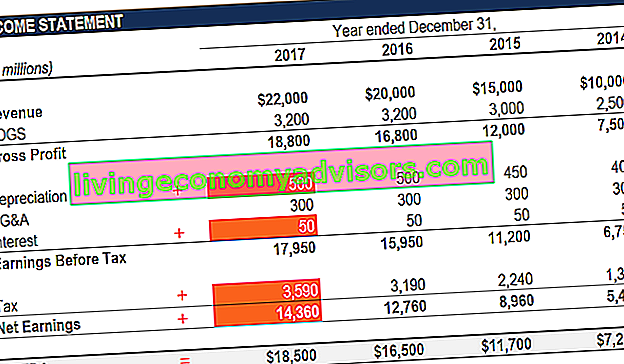

EBITDA = dochód netto + odsetki + podatki + amortyzacja + amortyzacja

LUB

EBITDA = zysk operacyjny + amortyzacja + amortyzacja

Poniżej znajduje się wyjaśnienie każdego składnika wzoru:

Zainteresowanie

Koszty z tytułu odsetek Koszty z tytułu odsetek powstają w przypadku firmy finansującej się długiem lub leasingiem kapitałowym. Odsetki można znaleźć w rachunku zysków i strat, ale można je również obliczyć na podstawie harmonogramu zadłużenia. Harmonogram powinien określać wszystkie główne zadłużenie firmy w swoim bilansie i obliczać odsetki poprzez pomnożenie wartości wykluczonej z EBITDA, ponieważ zależy to od struktury finansowania firmy. Pochodzi z pieniędzy, które pożyczył na finansowanie swojej działalności gospodarczej. Różne przedsiębiorstwa mają różne struktury kapitałowe. Struktura kapitału Struktura kapitału odnosi się do kwoty zadłużenia i / lub kapitału zaangażowanego przez firmę do finansowania jej działalności i aktywów. Struktura kapitałowa firmy skutkująca różnymi kosztami odsetek. W związku z tym,łatwiej jest porównać względne wyniki przedsiębiorstw, dodając odsetki z powrotem i ignorując wpływ struktury kapitału na działalność. Należy pamiętać, że odsetki można odliczyć od podatku, co oznacza, że korporacje mogą skorzystać z tej korzyści w ramach tak zwanej tarczy podatkowej dla przedsiębiorstw. Tarcza podatkowa Tarcza podatkowa to dopuszczalne odliczenie od dochodu podlegającego opodatkowaniu, które skutkuje obniżeniem należnych podatków. Wartość tych osłon zależy od efektywnej stawki podatkowej dla korporacji lub osoby fizycznej. Typowe wydatki, które podlegają odliczeniu, obejmują amortyzację, amortyzację, spłaty kredytu hipotecznego i koszty odsetek.co oznacza, że korporacje mogą skorzystać z tej korzyści w tak zwanej tarczy podatkowej dla osób prawnych Tarcza podatkowa to dopuszczalne odliczenie od dochodu podlegającego opodatkowaniu, które skutkuje obniżeniem należnych podatków. Wartość tych osłon zależy od efektywnej stawki podatkowej dla korporacji lub osoby fizycznej. Typowe wydatki, które podlegają odliczeniu, obejmują amortyzację, amortyzację, spłaty kredytu hipotecznego i koszty odsetek.co oznacza, że korporacje mogą skorzystać z tej korzyści w tak zwanej tarczy podatkowej dla osób prawnych Tarcza podatkowa to dopuszczalne odliczenie od dochodu podlegającego opodatkowaniu, które skutkuje obniżeniem należnych podatków. Wartość tych osłon zależy od efektywnej stawki podatkowej dla korporacji lub osoby fizycznej. Typowe wydatki, które podlegają odliczeniu, obejmują amortyzację, amortyzację, spłaty kredytu hipotecznego i koszty odsetek.

Podatki

Podatki Rozliczanie podatków dochodowych Podatki dochodowe i ich rachunkowość jest kluczowym obszarem finansów przedsiębiorstw. Koncepcyjne zrozumienie rozliczania podatków dochodowych pozwala firmie zachować elastyczność finansową. Podatki to zawiłe pole do poruszania się i często wprowadza w błąd nawet najbardziej wykwalifikowanych analityków finansowych. różnią się i zależą od regionu, w którym działa firma. Są one funkcją przepisów podatkowych, które tak naprawdę nie są częścią oceny wyników zespołu zarządzającego, a zatem wielu analityków finansowych Certyfikat FMVA® Dołącz do ponad 350,600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, wolą je dodać przy porównywaniu firm.

deprecjacja i amortyzacja

Amortyzacja Koszt amortyzacji Koszt amortyzacji służy do zmniejszania wartości środków trwałych, rzeczowych aktywów trwałych, w celu dostosowania ich do ich wykorzystania i zużycia w czasie. Odpis amortyzacyjny służy do lepszego odzwierciedlenia kosztu i wartości składnika aktywów długoterminowych, ponieważ odnosi się do generowanych przez niego przychodów. amortyzacja (D&A) zależy od historycznych inwestycji dokonanych przez firmę, a nie od bieżących wyników operacyjnych działalności. Firmy inwestują w długoterminowe środki trwałe Aktywa długoterminowe Aktywa długoterminowe to aktywa wykorzystywane przez firmę w procesie produkcyjnym, których okres użytkowania wynosi zwykle ponad rok. Takie aktywa można również uznać za „środki trwałe”, ponieważ mogą stanowić znaczną część kosztów stałych przedsiębiorstwa związanych z produkcją.(takie jak budynki lub pojazdy), które tracą na wartości w wyniku zużycia. Odpis amortyzacyjny oparty jest na zużyciu części rzeczowych aktywów trwałych spółki. Odpis amortyzacyjny jest ponoszony, jeśli składnik aktywów jest wartością niematerialną. Wartości niematerialne Wartości niematerialne Zgodnie z MSSF wartości niematerialne to możliwe do zidentyfikowania niepieniężne aktywa, które nie posiadają postaci fizycznej. Podobnie jak wszystkie aktywa, wartości niematerialne i prawne to te, które mają przynosić firmie zwroty ekonomiczne w przyszłości. Jako aktywa długoterminowe, to oczekiwanie wykracza poza jeden rok. takie jak patenty są amortyzowane, ponieważ mają ograniczony okres użytkowania (ochrona konkurencji) przed wygaśnięciem.Odpis amortyzacyjny jest ponoszony, jeśli składnik aktywów jest wartością niematerialną. Wartości niematerialne Wartości niematerialne Zgodnie z MSSF wartości niematerialne to możliwe do zidentyfikowania niepieniężne aktywa, które nie posiadają postaci fizycznej. Podobnie jak wszystkie aktywa, wartości niematerialne i prawne to te, które mają przynosić firmie zwroty ekonomiczne w przyszłości. Jako aktywa długoterminowe, to oczekiwanie wykracza poza jeden rok. takie jak patenty podlegają amortyzacji, ponieważ mają ograniczony okres użytkowania (ochrona konkurencji) przed wygaśnięciem.Odpis amortyzacyjny jest ponoszony, jeśli składnik aktywów jest wartością niematerialną. Wartości niematerialne Wartości niematerialne Zgodnie z MSSF wartości niematerialne to możliwe do zidentyfikowania niepieniężne aktywa, które nie posiadają postaci fizycznej. Podobnie jak wszystkie aktywa, wartości niematerialne i prawne to te, które mają przynosić firmie zwroty ekonomiczne w przyszłości. Jako aktywa długoterminowe, to oczekiwanie wykracza poza jeden rok. takie jak patenty podlegają amortyzacji, ponieważ mają ograniczony okres użytkowania (ochrona konkurencji) przed wygaśnięciem.takie jak patenty są amortyzowane, ponieważ mają ograniczony okres użytkowania (ochrona konkurencji) przed wygaśnięciem.takie jak patenty podlegają amortyzacji, ponieważ mają ograniczony okres użytkowania (ochrona konkurencji) przed wygaśnięciem.

Na amortyzację w dużym stopniu wpływają założenia dotyczące okresu ekonomicznej użyteczności, wartości odzysku, wartości odzysku Wartość odzysku to szacunkowa wartość wartości składnika aktywów na koniec okresu użytkowania. Wartość odzysku jest również nazywana wartością złomu lub wartością rezydualną i jest używana do obliczania kosztu amortyzacji. Wartość zależy od tego, jak długo firma spodziewa się używać aktywa i jak intensywnie będzie on używany. Na przykład, jeśli a oraz metoda amortyzacji Metody amortyzacji Najbardziej powszechne rodzaje metod amortyzacji obejmują liniowe, podwójnie malejące saldo, jednostki produkcji i sumę cyfr lat. Istnieją różne formuły obliczania amortyzacji środka trwałego. Odpis amortyzacyjny jest stosowany w rachunkowości w celu rozłożenia kosztu składnika aktywów na okres jego użytkowania. używany. Z tego powodu,analitycy mogą stwierdzić, że dochód operacyjny różni się od tego, jaki ich zdaniem powinien być, i dlatego amortyzacja jest pomijana przy obliczaniu EBITDA.

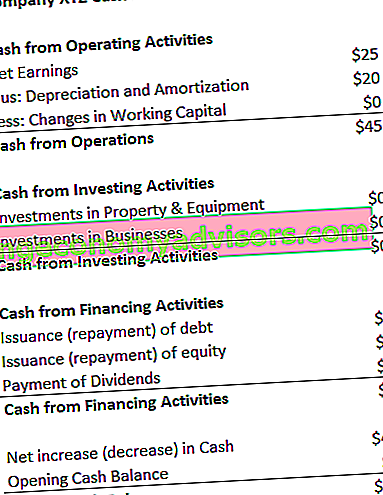

Odpis amortyzacyjny można umieścić w rachunku przepływów pieniężnych firmy w ramach środków pieniężnych z działalności operacyjnej Przepływy pieniężne z działalności operacyjnej Przepływy pieniężne z działalności operacyjnej (OCF) to kwota środków pieniężnych wygenerowana w wyniku regularnej działalności operacyjnej przedsiębiorstwa w określonym czasie. Formuła operacyjnych przepływów pieniężnych to dochód netto (z dołu rachunku zysków i strat) plus wszelkie pozycje niepieniężne plus korekty z tytułu zmian w sekcji kapitału obrotowego. Ponieważ amortyzacja jest wydatkiem niegotówkowym. Koszty niepieniężne Koszty niepieniężne pojawiają się w rachunku zysków i strat, ponieważ zasady rachunkowości wymagają, aby były one rejestrowane, mimo że nie zostały faktycznie opłacone gotówką. , jest dodawany z powrotem (z tego powodu wydatek jest zwykle liczbą dodatnią) na rachunku przepływów pieniężnych.

Przykład: Koszt amortyzacji dla XYZ wynosi 20 USD.

Dlaczego warto korzystać z EBITDA?

Miara EBITDA jest powszechnie stosowana jako wskaźnik zastępczy dla przepływów pieniężnych Przepływy pieniężne Przepływy pieniężne (CF) to wzrost lub spadek ilości pieniędzy, które posiada firma, instytucja lub osoba fizyczna. W finansach termin ten jest używany do opisania kwoty gotówki (waluty), która jest generowana lub konsumowana w danym okresie. Istnieje wiele rodzajów mukowiscydozy. Może dać analitykowi szybkie oszacowanie wartości firmy, a także zakres wyceny poprzez pomnożenie go przez wielokrotność wyceny EBITDA. Wielokrotność EBITDA to współczynnik finansowy, który porównuje wartość przedsiębiorstwa z jej roczną EBITDA. Ta wielokrotność służy do określenia wartości firmy i porównania jej z wartością innych, podobnych biznesów. Mnożnik EBITDA firmy zapewnia znormalizowany wskaźnik dla różnic w strukturze kapitału,uzyskanych z raportów z badań akcji Raport z badania kapitału Raport z badania kapitału jest dokumentem przygotowanym przez analityka, który zawiera rekomendacje dla inwestorów, aby kupowali, trzymali lub sprzedawali akcje spółki. , transakcje branżowe lub M&A Fuzje Przejęcia Proces fuzji i przejęć Niniejszy przewodnik przedstawia wszystkie etapy procesu fuzji i przejęć. Dowiedz się, jak przeprowadzane są fuzje, przejęcia i transakcje. W tym przewodniku opiszemy proces przejęcia od początku do końca, różne typy nabywców (zakupy strategiczne i finansowe), znaczenie synergii i koszty transakcji.Proces W tym przewodniku przedstawiono wszystkie etapy procesu fuzji i przejęć. Dowiedz się, jak przeprowadzane są fuzje, przejęcia i transakcje. W tym przewodniku opiszemy proces przejęcia od początku do końca, różne typy nabywców (zakupy strategiczne i finansowe), znaczenie synergii i koszty transakcji.Proces W tym przewodniku przedstawiono wszystkie etapy procesu fuzji i przejęć. Dowiedz się, jak przeprowadzane są fuzje, przejęcia i transakcje. W tym przewodniku opiszemy proces przejęcia od początku do końca, różne typy nabywców (zakupy strategiczne i finansowe), znaczenie synergii i koszty transakcji.

Ponadto, gdy firma nie osiąga zysku. Dochód netto Dochód netto jest kluczową pozycją nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych. inwestorzy mogą zwrócić się do EBITDA w celu oceny firmy. Wiele firm private equity korzysta z tego wskaźnika, ponieważ jest on bardzo dobry do porównywania podobnych spółek z tej samej branży. Właściciele firm używają go do porównywania swoich wyników z konkurencją.

Niedogodności

EBITDA nie jest uznawana przez GAAP ani MSSF. MSSF Standardy MSSF to Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF), które składają się z zestawu zasad rachunkowości, które określają, w jaki sposób transakcje i inne zdarzenia księgowe muszą być przedstawiane w sprawozdaniach finansowych. Mają na celu zachowanie wiarygodności i przejrzystości w świecie finansów. Niektórzy są sceptyczni (jak Warren Buffett Warren Buffett - EBITDA) Warren Buffett jest dobrze znany z tego, że nie lubi EBITDA. nigdy nie zapłacił żadnych odsetek ani podatków,i pokazuje, że aktywa nigdy nie straciły swojej naturalnej wartości w czasie (brak amortyzacji lub wydatków kapitałowych Wydatki inwestycyjne Nakłady inwestycyjne odnoszą się do funduszy, które są wykorzystywane przez firmę na zakup, ulepszenie lub utrzymanie aktywów długoterminowych w celu poprawy wydajności lub zdolności przedsiębiorstwa. Aktywa długoterminowe są zazwyczaj fizyczne i mają okres użytkowania dłuższy niż jeden okres rozliczeniowy (odliczone).

Na przykład szybko rozwijająca się firma produkcyjna może wykazywać rosnącą sprzedaż i EBITDA rok do roku (r / r (rok do roku) r / r oznacza rok do roku i jest rodzajem analizy finansowej używanej do porównywania danych szeregów czasowych. Przydatne do pomiaru wzrostu wykrywanie trendów). Aby szybko się rozwijać, z czasem nabył wiele środków trwałych i wszystkie zostały sfinansowane długiem. Chociaż może się wydawać, że firma odnotowuje silny wzrost przychodów, inwestorzy powinni również zwrócić uwagę na inne wskaźniki, takie jak wydatki kapitałowe, przepływy pieniężne i dochód netto.

Wideo Wyjaśnienie EBITDA

Poniżej znajduje się krótki samouczek wideo dotyczący zarobków przed odsetkami, podatkami, amortyzacją i amortyzacją. Krótka lekcja obejmie różne sposoby obliczania tego i dostarczy kilku prostych przykładów do przepracowania.

Wideo: Finanse Program szkoleniowy dla analityków finansowych Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari.

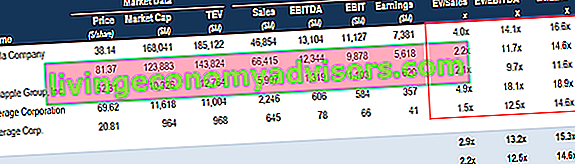

EBITDA wykorzystana w wycenie (wielokrotność EV / EBITDA)

Porównując dwie firmy, wskaźnik Enterprise Value / EBITDA EV / EBITDA EV / EBITDA jest używany w wycenie w celu porównania wartości podobnych przedsiębiorstw poprzez oszacowanie ich wartości przedsiębiorstwa (EV) do EBITDA w stosunku do średniej. W tym przewodniku podzielimy wielokrotność EV / EBTIDA na różne jej składniki i przeprowadzimy Cię przez proces jej obliczania krok po kroku, aby dać inwestorom ogólne pojęcie o tym, czy spółka jest przeszacowana (wysoki współczynnik), czy niedowartościowana (niski współczynnik). Ważne jest, aby porównać firmy o podobnym charakterze (ta sama branża, działalność, klienci, marże, tempo wzrostu itp.), Ponieważ różne branże mają bardzo różne średnie wskaźniki (wysokie wskaźniki dla branż szybko rozwijających się, niskie wskaźniki dla niskiego wzrostu). branże).

Miernik jest szeroko stosowany w wycenie przedsiębiorstw. Metody wyceny Przy wycenie przedsiębiorstwa jako kontynuującego działalność stosuje się trzy główne metody wyceny: analiza DCF, spółki porównywalne i transakcje precedensowe. Te metody wyceny są wykorzystywane w bankowości inwestycyjnej, badaniach kapitału, private equity, rozwoju korporacji, fuzjach i przejęciach, wykupach lewarowanych i finansach i można je znaleźć poprzez podzielenie wartości przedsiębiorstwa przez EBITDA.

Obraz: Kurs wyceny przedsiębiorstw finansowych.

Przykład EV / EBITDA:

Firma ABC i Firma XYZ to konkurujące ze sobą sklepy spożywcze, które działają w Nowym Jorku. ABC ma wartość przedsiębiorstwa wynoszącą 200 mln USD i EBITDA wynoszącą 10 mln USD, podczas gdy firma XYZ ma wartość przedsiębiorstwa Wartość przedsiębiorstwa Wartość przedsiębiorstwa lub Wartość firmy to cała wartość firmy równa jej wartości kapitałowej plus dług netto plus wszelkie udziały mniejszości, stosowane w wycenie. Uwzględnia całą wartość rynkową, a nie tylko wartość kapitału własnego, więc uwzględniono wszystkie udziały własnościowe i roszczenia do aktywów, zarówno z tytułu długu, jak i kapitału. 300 mln USD i EBITDA 30 mln USD. Która firma jest niedowartościowana na podstawie wskaźnika EV / EBITDA?

Firma ABC: Firma XYZ:

EV = 200 mln USD EV = 300 mln USD

EBITDA = 10 mln USD EBITDA = 30 mln USD

EV / EBITDA = 200 mln USD / 10 mln USD = 20x EV / EBITDA = 300 mln USD / 30 mln USD = 10x

Pod względem wskaźnika EV / EBITDA spółka XYZ jest niedowartościowana, ponieważ ma niższy wskaźnik.

EBITDA w modelowaniu finansowym

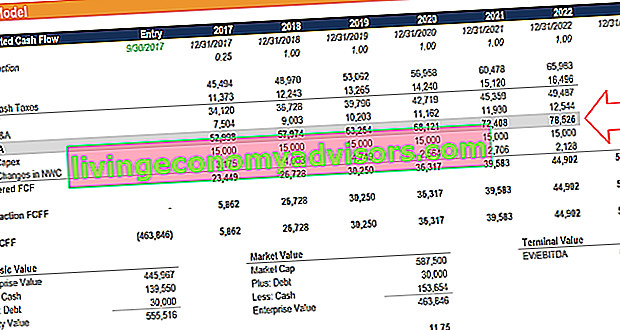

EBITDA jest często wykorzystywana w modelowaniu finansowym Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. jako punkt wyjścia do obliczenia wolnych przepływów pieniężnych bez dźwigni. Zysk przed odliczeniem odsetek, podatków, amortyzacji i amortyzacji jest tak często używaną miarą w finansach, że warto jej użyć jako punktu odniesienia, mimo że model finansowy wycenia działalność wyłącznie na podstawie wolnych przepływów pieniężnych (FCF). Wolne przepływy pieniężne (FCF) mierzą zdolność firmy do wytwarzania tego, na czym najbardziej zależy inwestorom: gotówki, która jest dostępna, rozprowadzana w sposób uznaniowy.

Zdjęcie: Kursy modelowania finansowego oparte na wideo.

Przykład obliczenia nr 1

Firma XYZ rozlicza amortyzację i amortyzację w wysokości 20 USD jako część kosztów operacyjnych. Oblicz ich dochody przed amortyzacją i amortyzacją odsetek:

EBITDA = dochód netto + koszty podatkowe + koszty odsetek + koszty amortyzacji

= 25 USD + 20 USD + 10 USD + 20 USD

= 75 USD

EBITDA = przychody - koszty sprzedanych towarów - koszty operacyjne + koszty amortyzacji

= 100 USD - 20 USD - 25 USD + 20 USD

= 75 USD

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Przykład obliczenia nr 2

Koszty amortyzacji i amortyzacji firmy XYZ są ponoszone z tytułu używania ich maszyny pakującej sprzedawane przez nią cukierki. Płacą odsetki dłużnikom w wysokości 5% i mają stawkę podatkową w wysokości 50%. Jakie są dochody XYZ przed amortyzacją i amortyzacją odsetek?

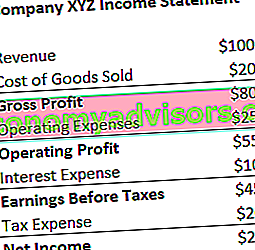

Pierwszy krok: Wypełnij szablon rachunku zysków i strat Szablon bezpłatnego zestawienia dochodów do pobrania. Utwórz własne zestawienie zysków i strat za pomocą rocznych i miesięcznych szablonów w dostarczonym pliku Excel. Plik zawiera przychody, koszt sprzedanych towarów, zysk brutto, marketing, sprzedaż, G&A, pensje, płace, koszty odsetek, amortyzację, amortyzację, podatki, dochód netto

Koszt odsetek = 5% * 40 USD (zysk operacyjny) = 2 USD

Zysk przed opodatkowaniem = 40 USD (zysk operacyjny) - 2 USD (koszty odsetek) = 38 USD

Podatek = 38 USD (zarobki przed opodatkowaniem) * 50% = 19 USD

Dochód netto = 38 USD (zarobki przed opodatkowaniem) - 19 USD (podatek) = 19 USD

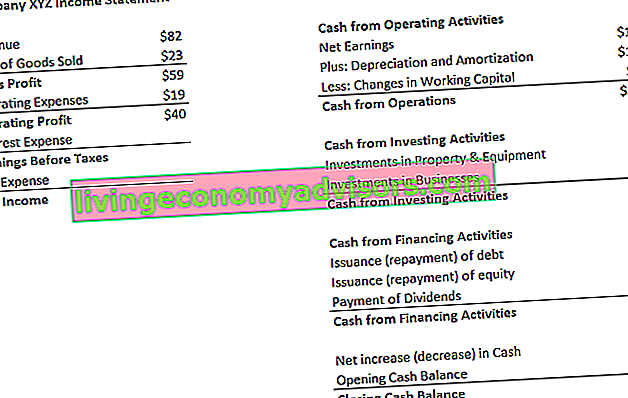

* Uwaga: dochód netto można również znaleźć w rachunku przepływów pieniężnych, powyżej kosztów amortyzacji.

Drugi krok: znajdź amortyzację i koszt amortyzacji

Zestawienie przepływów pieniężnych Zestawienie przepływów pieniężnych Zestawienie przepływów pieniężnych (nazywane również rachunkiem przepływów pieniężnych) jest jednym z trzech kluczowych sprawozdań finansowych, które przedstawiają wygenerowane i wydane środki pieniężne w określonym okresie (np. miesiąc, kwartał lub rok). Zestawienie przepływów pieniężnych działa jako pomost między rachunkiem zysków i strat a bilansem, koszt jest wymieniony jako 12 USD.

Ponieważ koszt jest przypisywany do maszyn pakujących cukierki (podlegający amortyzacji składnik aktywów bezpośrednio pomaga w produkcji zapasów), wydatek będzie częścią ich kosztu sprzedanych towarów (COGS) Koszt sprzedanych towarów (COGS) Koszt sprzedanych towarów ( KWS) mierzy „koszt bezpośredni” poniesiony przy produkcji jakichkolwiek towarów lub usług. Obejmuje koszty materiałów, bezpośrednie koszty pracy i bezpośrednie koszty ogólne fabryki i jest wprost proporcjonalna do przychodów. Wraz ze wzrostem dochodów potrzeba więcej zasobów do wyprodukowania towarów lub świadczenia usług. COGS jest często.

Trzeci krok: Oblicz zarobki przed opodatkowaniem odsetek i amortyzacją

EBITDA = dochód netto + koszty podatkowe + koszty odsetek + koszty amortyzacji

= 19 USD + 19 USD + 2 USD + 12 USD

= 52 USD

EBITDA = przychody - koszty sprzedanych towarów - koszty operacyjne + koszty amortyzacji

= 82 USD - 23 USD - 19 USD + 12 USD

= 52 USD

Więcej zasobów

Mamy nadzieję, że był to pomocny przewodnik po EBITDA - zysk przed amortyzacją i podatkiem odsetkowym. Jeśli szukasz kariery w finansach przedsiębiorstw, jest to wskaźnik, o którym dużo się słyszysz. Aby dowiedzieć się więcej, zdecydowanie zalecamy te dodatkowe zasoby finansowe:

- EBIT vs EBITDA EBIT vs EBITDA EBIT vs EBITDA - dwa bardzo popularne wskaźniki stosowane w finansach i wycenie przedsiębiorstw. Istnieją ważne różnice, zalety / wady, które należy zrozumieć. EBIT oznacza: zysk przed odsetkami i podatkami. EBITDA oznacza: zysk przed odsetkami, podatkami, amortyzacją i amortyzacją. Przykłady i

- Metody wyceny Metody wyceny Przy wycenie spółki kontynuującej działalność stosuje się trzy główne metody wyceny: analiza DCF, spółki porównywalne i transakcje precedensowe. Te metody wyceny są wykorzystywane w bankowości inwestycyjnej, badaniach kapitału, private equity, rozwoju przedsiębiorstw, fuzjach i przejęciach, wykupach lewarowanych i finansach

- Przewodnik po modelowaniu finansowym Bezpłatny przewodnik po modelowaniu finansowym Ten przewodnik po modelowaniu finansowym obejmuje wskazówki programu Excel i najlepsze praktyki dotyczące założeń, czynników napędzających, prognozowania, łączenia trzech stwierdzeń, analizy DCF i innych

- Jak zostać świetnym analitykiem finansowym Przewodnik dla analityków Trifecta® Kompletny przewodnik, jak zostać światowej klasy analitykiem finansowym. Chcesz być światowej klasy analitykiem finansowym? Czy chcesz postępować zgodnie z najlepszymi praktykami w branży i wyróżniać się z tłumu? Nasz proces, zwany The Analyst Trifecta®, składa się z analityki, prezentacji i umiejętności miękkich