Składnik aktywów to zasób będący własnością osoby fizycznej lub przez nią kontrolowany. Korporacja Korporacja to osoba prawna utworzona przez osoby fizyczne, akcjonariuszy lub udziałowców w celu działania dla zysku. Korporacje mogą zawierać umowy, pozywać i być pozywanymi, posiadać majątek, przekazywać federalne i stanowe podatki oraz pożyczać pieniądze od instytucji finansowych. lub rząd z oczekiwaniem, że wygeneruje dodatnią wartość ekonomiczną. Typowe rodzaje aktywów obejmują aktywa obrotowe, trwałe, fizyczne, wartości niematerialne, operacyjne i nieoperacyjne. Prawidłowa identyfikacja i klasyfikacja rodzajów aktywów ma kluczowe znaczenie dla przetrwania firmy, w szczególności dla jej wypłacalności i związanego z nią ryzyka.

Ramy Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF) definiują składnik aktywów w następujący sposób: „Składnik aktywów jest zasobem kontrolowanym przez jednostkę gospodarczą w wyniku przeszłych zdarzeń, z którego oczekuje się, że przyszłe korzyści ekonomiczne wpłyną do jednostki”.

Przykłady zasobów obejmują:

- gotówka i odpowiedniki gotówki

- Należności

- Zapasy Zapasy Zapasy to bieżące konto aktywów znajdujące się w bilansie, składające się ze wszystkich surowców, produkcji w toku i wyrobów gotowych zgromadzonych przez firmę. Często jest uważany za najbardziej niepłynny ze wszystkich aktywów obrotowych - w związku z tym jest wyłączony z licznika przy obliczaniu wskaźnika szybkiego.

- Inwestycje

- Środki trwałe (Rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe (Rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe (Rzeczowe aktywa trwałe) to jeden z podstawowych aktywów trwałych wykazanych w bilansie. Na rzeczowe aktywa trwałe mają wpływ nakłady inwestycyjne, amortyzacja oraz nabycie / zbycie środków trwałych. Aktywa te odgrywają kluczową rolę w planowaniu finansowym i analizie działalności firmy oraz przyszłych wydatków

- Pojazdy

- Meble

- Patenty (wartości niematerialne)

Właściwości zasobu

Istnieją trzy kluczowe właściwości zasobu:

- Własność: aktywa reprezentują własność, którą można ostatecznie przekształcić w gotówkę i ekwiwalenty gotówki

- Wartość ekonomiczna: aktywa mają wartość ekonomiczną i można je wymienić lub sprzedać

- Zasoby: aktywa to zasoby, które można wykorzystać do wygenerowania przyszłych korzyści ekonomicznych

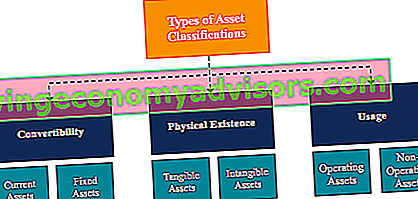

Klasyfikacja aktywów

Aktywa są ogólnie klasyfikowane na trzy sposoby:

- Wymienialność: klasyfikacja aktywów na podstawie tego, jak łatwo można je zamienić na gotówkę.

- Istnienie fizyczne: Klasyfikacja aktywów na podstawie ich fizycznego istnienia (innymi słowy, aktywa materialne a wartości niematerialne).

- Użycie: Klasyfikacja aktywów na podstawie wykorzystania / celu działalności biznesowej.

Klasyfikacja aktywów: wymienialność

Jeżeli aktywa klasyfikuje się na podstawie ich wymienialności na środki pieniężne, aktywa klasyfikuje się jako aktywa obrotowe lub środki trwałe . Alternatywnym wyrazem tej koncepcji są aktywa krótkoterminowe vs. aktywa długoterminowe.

1. Aktywa obrotowe

Aktywa obrotowe to aktywa, które można łatwo zamienić na środki pieniężne i ich ekwiwalenty (zwykle w ciągu roku). Aktywa obrotowe są również określane jako aktywa płynne, a ich przykładami są:

- Gotówka

- Ekwiwalenty gotówki

- Lokaty krótkoterminowe

- Rozliczenia należności

- Inwentarz

- Zbywalne papiery wartościowe

- Artykuły biurowe

2. Aktywa trwałe lub długoterminowe

Aktywa trwałe to aktywa, których nie można łatwo i łatwo zamienić na środki pieniężne i ich ekwiwalenty. Aktywa trwałe to również środki trwałe, aktywa długoterminowe lub aktywa trwałe. Przykłady aktywów trwałych lub trwałych obejmują:

- Wylądować

- Budynek

- Maszyneria

- Ekwipunek

- Patenty

- Znaki towarowe

Klasyfikacja aktywów: istnienie fizyczne

Jeżeli aktywa klasyfikuje się na podstawie ich fizycznego istnienia, aktywa klasyfikuje się jako rzeczowe aktywa trwałe lub wartości niematerialne .

1. Aktywa materialne

Dobra materialne to aktywa, które istnieją fizycznie (możemy je dotknąć, poczuć i zobaczyć). Przykłady aktywów materialnych obejmują:

- Wylądować

- Budynek

- Maszyneria

- Ekwipunek

- Gotówka

- Artykuły biurowe

- Inwentarz

- Zbywalne papiery wartościowe

2. Wartości niematerialne

Wartości niematerialne i prawne to aktywa, które nie istnieją fizycznie. Przykłady wartości niematerialnych obejmują:

- Życzliwość

- Patenty

- Marka

- Prawa autorskie

- Znaki towarowe

- Tajemnice handlowe

- Licencje i pozwolenia

- Firmowa własność intelektualna

Klasyfikacja aktywów: wykorzystanie

Jeżeli aktywa są klasyfikowane na podstawie ich wykorzystania lub przeznaczenia, aktywa klasyfikuje się jako aktywa operacyjne lub aktywa nieoperacyjne.

1. Aktywa operacyjne

Aktywa operacyjne to aktywa wymagane w codziennym prowadzeniu działalności. Innymi słowy, aktywa operacyjne służą do generowania przychodów z podstawowej działalności przedsiębiorstwa. Przykłady aktywów operacyjnych obejmują:

- Gotówka

- Należności

- Inwentarz

- Budynek

- Maszyneria

- Ekwipunek

- Patenty

- Prawa autorskie

- Życzliwość

2. Aktywa nieoperacyjne

Aktywa nieoperacyjne to aktywa, które nie są potrzebne do codziennej działalności biznesowej, ale nadal mogą generować przychody. Przykłady aktywów nieoperacyjnych obejmują:

- krótkoterminowe inwestycje

- Zbywalne papiery wartościowe

- Wolna ziemia

- Dochody odsetkowe z lokaty stałej

Znaczenie klasyfikacji aktywów

Klasyfikacja aktywów jest ważna dla firmy. Na przykład zrozumienie, które aktywa są aktywami obrotowymi, a które są środkami trwałymi, jest ważne dla zrozumienia kapitału obrotowego netto przedsiębiorstwa. W scenariuszu firmy w branży wysokiego ryzyka zrozumienie, które aktywa są materialne, a które niematerialne, pomaga ocenić jej wypłacalność i ryzyko.

Określenie, które aktywa są aktywami operacyjnymi, a które nieoperacyjne, jest ważne dla zrozumienia wkładu przychodów z każdego składnika aktywów, a także dla określenia, jaki procent przychodów spółki pochodzi z jej podstawowej działalności biznesowej.

Powiązane odczyty

Mamy nadzieję, że podobała Ci się lektura przewodnika finansowego po rodzajach aktywów. Finance jest oficjalnym dostawcą globalnego programu Financial Modeling & Valuation Analyst (FMVA) ™ Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, program certyfikacji, który ma pomóc każdemu zostać światowej klasy analitykiem finansowym .

Poniższe dodatkowe zasoby będą przydatne, aby kontynuować karierę:

- Możliwe do zidentyfikowania aktywa netto Możliwe do zidentyfikowania aktywa netto Możliwe do zidentyfikowania aktywa netto obejmują aktywa nabyte od firmy, której wartość można wycenić, wykorzystywane w transakcjach fuzji i przejęć w celu ustalenia wartości firmy i ceny nabycia.

- Zbywalne papiery wartościowe Zbywalne papiery wartościowe Zbywalne papiery wartościowe to nieograniczone krótkoterminowe instrumenty finansowe, które są emitowane albo na udziałowe papiery wartościowe, albo na dłużne papiery wartościowe spółki notowanej na giełdzie. Spółka emitująca tworzy te instrumenty w celu pozyskania środków na dalsze finansowanie działalności i ekspansji.

- Projekcja pozycji bilansowych Projekcja pozycji pojedynczych bilansu Projekcja pozycji pojedynczych bilansu obejmuje analizę kapitału obrotowego, rzeczowych aktywów trwałych, kapitału zadłużenia i dochodu netto. W tym przewodniku opisano sposób obliczania

- Analiza sprawozdań finansowych Analiza sprawozdań finansowych Jak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego rachunku zysków i strat, bilansu i rachunku przepływów pieniężnych, w tym marż, wskaźników, wzrostu, płynności, dźwigni finansowej, stóp zwrotu i rentowności.