Zestawienie przepływów pieniężnych (nazywane również rachunku przepływów pieniężnych Rachunek przepływów pieniężnych Zestawienie przepływów pieniężnych (oficjalnie zwane Zestawieniem przepływów pieniężnych) zawiera informacje o tym, ile gotówki firma wygenerowała i wykorzystała w danym okresie. 3 sekcje: środki pieniężne z działalności operacyjnej, środki pieniężne z inwestycji i środki pieniężne z finansowania.) To jedno z trzech kluczowych sprawozdań finansowych Trzy sprawozdania finansowe Trzy sprawozdania finansowe to rachunek zysków i strat, bilans i rachunek przepływów pieniężnych. Te trzy podstawowe zestawienia są zawiłe i przedstawiają wygenerowane i wydane środki pieniężne w określonym przedziale czasu (np. Miesiąc, kwartał lub rok). Rachunek przepływów pieniężnych jest pomostem między rachunkiem zysków i strat Rachunek zysków i strat Rachunek zysków i strat jest rachunkiem przedsiębiorstwa ”podstawowe sprawozdanie finansowe, które przedstawia ich zyski i straty w okresie. Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów zarówno z działalności operacyjnej, jak i nieoperacyjnej. Niniejsze sprawozdanie jest jednym z trzech zestawień stosowanych zarówno w finansach przedsiębiorstw (w tym modelowaniu finansowym), jak i rachunkowości. i bilans Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny, pokazując, w jaki sposób pieniądze wpływały i wychodziły z firmy.Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów zarówno z działalności operacyjnej, jak i nieoperacyjnej. Niniejsze sprawozdanie jest jednym z trzech zestawień stosowanych zarówno w finansach przedsiębiorstw (w tym modelowaniu finansowym), jak i rachunkowości. i bilans Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = Pasywa + Kapitał, pokazując, w jaki sposób pieniądze wpływały i wychodziły z firmy.Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów zarówno z działalności operacyjnej, jak i nieoperacyjnej. Niniejsze sprawozdanie jest jednym z trzech zestawień stosowanych zarówno w finansach przedsiębiorstw (w tym modelowaniu finansowym), jak i rachunkowości. i bilans Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = Pasywa + Kapitał, pokazując, w jaki sposób pieniądze wpływały i wychodziły z firmy.i bilans Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny, pokazując, w jaki sposób pieniądze wpływały i wychodziły z firmy.i bilans Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny, pokazując, w jaki sposób pieniądze wpływały i wychodziły z firmy.

Trzy sekcje zestawienia przepływów pieniężnych:

- Działalność operacyjna : podstawowa działalność generująca dochód organizacji i inna działalność, która nie jest inwestowaniem ani finansowaniem; wszelkie przepływy środków pieniężnych z aktywów obrotowych Aktywa finansowe Aktywa finansowe to aktywa, które wynikają z umów wynikających z umów dotyczących przyszłych przepływów pieniężnych lub z posiadania instrumentów kapitałowych innej jednostki. Kluczowe i krótkoterminowe zobowiązania Zobowiązania krótkoterminowe Zobowiązania krótkoterminowe to zobowiązania finansowe podmiotu gospodarczego, które są wymagalne w ciągu roku. Firma wykazuje je w bilansie. Zobowiązanie występuje, gdy spółka przeszła transakcję, która wywołała oczekiwanie na przyszły wypływ gotówki lub innych zasobów ekonomicznych.

- Działalność inwestycyjna : wszelkie przepływy pieniężne z nabycia i zbycia aktywów długoterminowych. Aktywa długoterminowe Aktywa długoterminowe to aktywa wykorzystywane przez firmę w procesie produkcyjnym, których okres użytkowania zazwyczaj przekracza jeden rok. Takie aktywa można również uznać za „środki trwałe”, ponieważ mogą stanowić znaczną część kosztów stałych przedsiębiorstwa związanych z produkcją. oraz inne inwestycje nieujęte w ekwiwalentach środków pieniężnych

- Działalność finansowa : wszelkie przepływy pieniężne, które powodują zmiany w wielkości i strukturze wniesionego kapitału własnego lub pożyczek jednostki (tj. Obligacje, akcje, dywidendy Dywidenda Dywidenda to udział w zyskach i zyskach zatrzymanych, które firma wypłaca akcjonariuszy. Gdy spółka osiąga zysk i gromadzi zyski zatrzymane, zyski te mogą zostać ponownie zainwestowane w biznes lub wypłacone udziałowcom w formie dywidendy).

Zdjęcie z kursu z podstaw analizy finansowej w finansach.

Definicje przepływów pieniężnych

Przepływy pieniężne: Wpływy i wypływy środków pieniężnych i ich ekwiwalentów (więcej informacji można znaleźć w Przewodniku po ostatecznych przepływach pieniężnych w finansach. Przewodnik po ostatecznych przepływach pieniężnych (EBITDA, CF, FCF, FCFE, FCFF). Przepływy pieniężne z operacji (CF), wolne przepływy pieniężne (FCF), nielewarowane wolne przepływy pieniężne lub wolne przepływy pieniężne dla firmy (FCFF). Naucz się wzoru, aby obliczyć każdy z nich i wyprowadzić je z rachunku zysków i strat, bilansu lub rachunku przepływów pieniężnych )

Bilans gotówkowy: środki pieniężne w kasie i depozyty płatne na żądanie (saldo środków pieniężnych w bilansie Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Są one kluczowe zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy, i jak te aktywa są finansowane poprzez zadłużenie lub kapitał własny. Aktywa = Pasywa + Kapitał)

Ekwiwalenty środków pieniężnych: Ekwiwalenty środków pieniężnych Ekwiwalenty środków pieniężnych Środki pieniężne i ich ekwiwalenty są najbardziej płynnymi ze wszystkich aktywów w bilansie. Ekwiwalenty środków pieniężnych obejmują papiery wartościowe rynku pieniężnego, akcepty bankowe obejmują środki pieniężne utrzymywane jako depozyty bankowe, inwestycje krótkoterminowe oraz wszelkie aktywa wymienialne w bardzo łatwy sposób - w tym kredyty w rachunku bieżącym i ekwiwalenty środków pieniężnych o krótkoterminowym terminie zapadalności (poniżej trzech miesięcy).

Klasyfikacje przepływów pieniężnych

1. Operacyjne przepływy pieniężne

Działalność operacyjna jest główną działalnością dochodową jednostki. Przepływy pieniężne z operacji Przepływy pieniężne z operacji Przepływy pieniężne z operacji to sekcja rachunku przepływów pieniężnych firmy, która przedstawia ilość środków pieniężnych, które firma generuje (lub zużywa) z prowadzenia działalności operacyjnej w danym okresie. Działalność operacyjna obejmuje generowanie przychodów, opłacanie kosztów i finansowanie kapitału obrotowego. zazwyczaj obejmuje przepływy pieniężne związane ze sprzedażą, zakupami i innymi wydatkami.

Dyrektor finansowy firmy (CFO) wybiera między bezpośrednią a pośrednią prezentacją przepływów pieniężnych z działalności operacyjnej:

- Prezentacja bezpośrednia : Przepływy pieniężne z działalności operacyjnej są przedstawiane jako lista przepływów pieniężnych; spieniężenie ze sprzedaży, wypłata na nakłady inwestycyjne Nakłady inwestycyjne Nakłady inwestycyjne dotyczą środków, które są wykorzystywane przez firmę na zakup, ulepszenie lub utrzymanie długoterminowych aktywów w celu poprawy wydajności lub wydajności firmy. Aktywa długoterminowe są zazwyczaj fizyczne i mają okres użytkowania dłuższy niż jeden okres rozliczeniowy. itp. Jest to prosta, ale rzadko stosowana metoda, ponieważ prezentacja pośrednia jest bardziej powszechna.

- Prezentacja pośrednia : Przepływy pieniężne z działalności operacyjnej są prezentowane jako uzgodnienie zysku z przepływami pieniężnymi:

| Zysk | P. |

| Deprecjacja | re |

| Amortyzacja | ZA |

| Koszt utraty wartości | ja |

| Zmiana kapitału obrotowego | ΔWC |

| Zmiana przepisów | ΔP |

| Podatek odsetkowy | (JA) |

| Podatek | (T) |

| Operacyjne przepływy pieniężne | OCF |

Pozycje w rachunku przepływów pieniężnych nie są faktycznymi przepływami pieniężnymi, ale „powodami, dla których przepływy pieniężne różnią się od zysków”.

Koszt amortyzacji Koszt amortyzacji Koszt amortyzacji służy do zmniejszania wartości środków trwałych, rzeczowych aktywów trwałych, w celu dostosowania ich do ich wykorzystania i zużycia w czasie. Odpis amortyzacyjny służy do lepszego odzwierciedlenia kosztu i wartości składnika aktywów długoterminowych, ponieważ odnosi się do generowanych przez niego przychodów. obniża zysk, ale nie wpływa na przepływy pieniężne (jest to wydatek niegotówkowy. Koszty niepieniężne. Koszty niepieniężne pojawiają się w rachunku zysków i strat, ponieważ zasady rachunkowości wymagają, aby były one rejestrowane, mimo że nie zostały faktycznie opłacone gotówką). Dlatego jest dodawany z powrotem. Podobnie, jeżeli w rachunku zysków i strat zysk w punkcie początkowym jest wyższy od odsetek i podatku, to przepływy pieniężne z tytułu odsetek i podatków będą musiały zostać odliczone, jeśli mają być traktowane jako przepływy pieniężne z działalności operacyjnej.

Nie ma konkretnych wskazówek, które kwoty zysku należy wykorzystać w uzgodnieniu. Różne firmy wykorzystują zysk operacyjny, zysk przed opodatkowaniem, zysk po opodatkowaniu lub zysk netto Dochód netto Dochód netto jest kluczową pozycją nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych. . Oczywiście, dokładny punkt początkowy uzgodnienia określi dokładne korekty dokonane w celu uzyskania liczby operacyjnych przepływów pieniężnych.

2. Inwestowanie przepływów pieniężnych

Przepływy pieniężne z działalności inwestycyjnej Przepływy pieniężne z działalności inwestycyjnej Przepływy pieniężne z działalności inwestycyjnej to sekcja rachunku przepływów pieniężnych firmy, która pokazuje, ile pieniędzy zostało wykorzystanych (lub wygenerowanych z) na dokonywanie inwestycji w określonym przedziale czasu. Działalność inwestycyjna obejmuje zakupy aktywów długoterminowych, przejęcia przedsiębiorstw i inwestycje w zbywalne papiery wartościowe, w tym nabywanie i zbywanie aktywów trwałych i innych inwestycji nieuwzględnionych w ekwiwalentach środków pieniężnych. Inwestycyjne przepływy pieniężne zazwyczaj obejmują przepływy pieniężne związane z kupnem lub sprzedażą rzeczowych aktywów trwałych (Rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe (Rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe są jednym z podstawowych aktywów trwałych bilans. Na PP&E wpływają wydatki inwestycyjne, amortyzacja,oraz Nabycie / Zbycie środków trwałych. Aktywa te odgrywają kluczową rolę w planowaniu finansowym i analizie działalności firmy i przyszłych wydatków, innych aktywów trwałych i innych aktywów finansowych.

Środki pieniężne wydane na zakup środków trwałych i kosztów nazywamy wydatkami kapitałowymi (lub nakładami inwestycyjnymi. Jak obliczyć nakłady inwestycyjne - wzór Ten przewodnik pokazuje, jak obliczyć nakłady inwestycyjne, wyprowadzając formułę nakładów inwestycyjnych z rachunku zysków i strat i bilansu w celu modelowania i analizy finansowej. W skrócie).

3. Finansowanie przepływu środków pieniężnych

Przepływy pieniężne z działalności finansowej Przepływy pieniężne z działalności finansowej Przepływy pieniężne z działalności finansowej to kwota netto środków wygenerowanych przez spółkę w danym okresie, wykorzystanych na finansowanie jej działalności. Działalność finansowa obejmuje emisję i spłatę kapitału własnego, wypłatę dywidend, emisję i spłatę zadłużenia oraz zobowiązania z tytułu leasingu kapitałowego, które powodują zmiany w wielkości i strukturze kapitału własnego lub pożyczek jednostki. Finansowe przepływy pieniężne zazwyczaj obejmują przepływy pieniężne związane z zaciąganiem i spłatą kredytów bankowych oraz emisją i odkupem akcji. Wypłata dywidendy Dywidenda na akcję (DPS) Dywidenda na akcję (DPS) to łączna kwota dywidend przypisanych do każdej pojedynczej akcji spółki.Obliczenie dywidendy na akcję jest również traktowane jako przepływ środków finansowych.

Dowiedz się, jak analizować zestawienie przepływów pieniężnych na kursie Podstawy analizy finansowej w finansach.

Przykład zestawienia przepływów pieniężnych

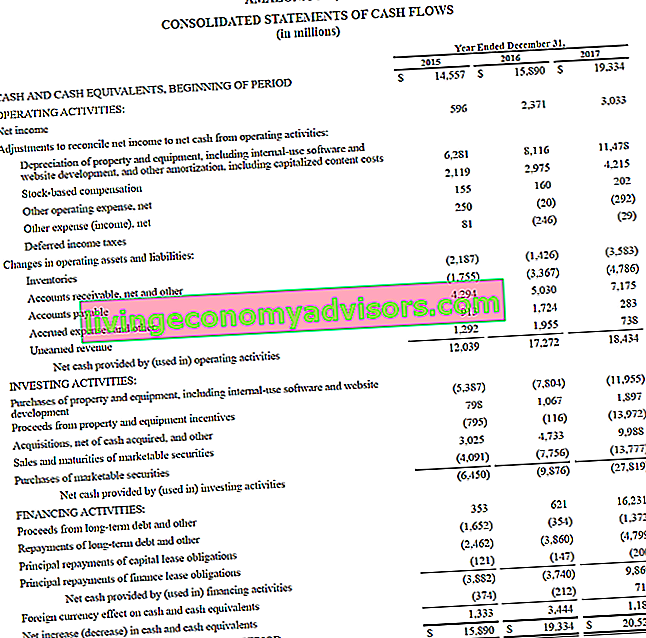

Poniżej znajduje się przykład z raportu rocznego Amazon za 2017 r., Który przedstawia przepływy pieniężne generowane z działalności operacyjnej, inwestycyjnej i finansowej. Dowiedz się, jak analizować skonsolidowane zestawienie przepływów pieniężnych Amazon w ramach kursu Amazon Advanced Financial Modeling Course.

Źródło: amazon.com

Źródło: amazon.com

Zdjęcie: Kurs w programie szkoleniowym dla analityków finansowych Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari.

Odsetki i przepływy pieniężne

Zgodnie z MSSF istnieją dwa sposoby przedstawiania kosztów odsetkowych. Koszty odsetkowe Koszty odsetkowe powstają w firmie, która finansuje się za pomocą długu lub leasingu kapitałowego. Odsetki można znaleźć w rachunku zysków i strat, ale można je również obliczyć na podstawie harmonogramu zadłużenia. Harmonogram powinien określać wszystkie główne zadłużenie firmy w swoim bilansie i obliczać odsetki, mnożąc w rachunku przepływów pieniężnych. Wiele firm przedstawia zarówno odsetki otrzymane, jak i zapłacone jako przepływy pieniężne z działalności operacyjnej. Inni traktują otrzymane odsetki jako przepływy pieniężne z inwestycji, a odsetki zapłacone jako przepływy pieniężne z finansowania. Stosowaną metodą jest wybór dyrektora finansowego.

Zgodnie z US GAAP GAAP GAAP, czyli ogólnie przyjętymi zasadami rachunkowości, jest to powszechnie uznany zestaw zasad i procedur opracowanych w celu zarządzania rachunkowością przedsiębiorstw i sprawozdawczością finansową. GAAP to kompleksowy zestaw praktyk księgowych, które zostały opracowane wspólnie przez Radę Standardów Rachunkowości Finansowej (FASB), a odsetki zapłacone i otrzymane są zawsze traktowane jako przepływy pieniężne z działalności operacyjnej.

Wolne przepływy pieniężne

Bankierzy inwestycyjni Czym zajmują się bankierzy inwestycyjni? Co robią bankierzy inwestycyjni? Bankierzy inwestycyjni mogą pracować 100 godzin tygodniowo, wykonując badania, modelowanie finansowe i prezentacje dotyczące budowania. Chociaż obejmuje niektóre z najbardziej pożądanych i satysfakcjonujących finansowo stanowisk w branży bankowej, bankowość inwestycyjna jest również jedną z najtrudniejszych i najtrudniejszych ścieżek kariery. Przewodnik po IB i finansach używają różnych miar przepływów pieniężnych do różnych celów. Wolne przepływy pieniężne Wolne przepływy pieniężne (FCF) Wolne przepływy pieniężne (FCF) mierzą zdolność firmy do wytwarzania tego, na czym najbardziej zależy inwestorom: gotówka, która jest dostępna w sposób uznaniowy, jest powszechną miarą stosowaną zwykle do wyceny DCF Model DCF. Model DCF to szczególny rodzaj modelu finansowego służącego do wyceny przedsiębiorstwa.Model jest po prostu prognozą niezlewarowanych wolnych przepływów pieniężnych firmy. Wolne przepływy pieniężne nie mają jednak ostatecznej definicji i mogą być obliczane i wykorzystywane na różne sposoby.

Dowiedz się więcej z Przewodnika po ostatecznych przepływach pieniężnych w finansach. Wycena Bezpłatne przewodniki po wycenie, aby nauczyć się najważniejszych pojęć w swoim własnym tempie. W tych artykułach nauczysz się najlepszych praktyk wyceny przedsiębiorstw oraz tego, jak wycenić firmę za pomocą analizy porównawczej firmy, modelowania zdyskontowanych przepływów pieniężnych (DCF) i transakcji precedensowych, stosowanych w bankowości inwestycyjnej, badaniach kapitału.

Jak przygotować zestawienie przepływów pieniężnych?

Sekcję operacyjną rachunku przepływów pieniężnych można przedstawić metodą bezpośrednią lub metodą pośrednią. W przypadku obu metod sekcje inwestowania i finansowania są identyczne; jedyna różnica dotyczy sekcji obsługi. Metoda bezpośrednia przedstawia główne klasy wpływów i płatności gotówkowych brutto. Z drugiej strony metoda pośrednia zaczyna się od wyniku netto i koryguje zysk / stratę o efekty transakcji. Ostatecznie przepływy pieniężne z sekcji operacyjnej dadzą ten sam wynik niezależnie od tego, czy przy podejściu bezpośrednim, czy pośrednim, jednak prezentacja będzie inna.

Rada Międzynarodowych Standardów Rachunkowości (RMSR) preferuje bezpośrednią metodę sprawozdawczości, ponieważ dostarcza ona bardziej użytecznych informacji niż metoda pośrednia. Uważa się jednak, że ponad 90% firm stosuje metodę pośrednią.

Metoda bezpośrednia a metoda pośrednia prezentacji

Istnieją dwie metody sporządzania zestawienia przepływów pieniężnych, metoda bezpośrednia i metoda pośrednia.

W metodzie bezpośredniej wszystkie poszczególne przypadki otrzymanej lub wypłaconej gotówki są zliczane, a suma stanowi wynikowy przepływ środków pieniężnych.

W metodzie pośredniej pozycje księgowe, takie jak dochód netto, amortyzacja itp., Są wykorzystywane do obliczenia przepływu środków pieniężnych. W modelowaniu finansowym Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. rachunek przepływów pieniężnych jest zawsze sporządzany metodą pośrednią.

Poniżej znajduje się porównanie metody bezpośredniej z metodą pośrednią.

Co może nam powiedzieć zestawienie przepływów pieniężnych?

- Środki pieniężne z działalności operacyjnej można porównać do dochodu netto spółki. Dochód netto Dochód netto jest kluczową pozycją nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych. określić jakość zarobków. Jeśli środki pieniężne z działalności operacyjnej są wyższe niż dochód netto, mówi się, że zyski są „wysokiej jakości”.

- To stwierdzenie jest przydatne dla inwestorów, ponieważ zgodnie z założeniem, że gotówka jest królem, pozwala inwestorom uzyskać ogólne pojęcie o wpływach i wypływach środków pieniężnych firmy oraz uzyskać ogólne zrozumienie jej ogólnych wyników.

- Jeśli firma finansuje straty z działalności operacyjnej lub finansuje inwestycje poprzez pozyskiwanie pieniędzy (długu lub kapitału), szybko stanie się to jasne w rachunku przepływów pieniężnych

Przeprowadź analizę rachunku przepływów pieniężnych w ramach kursu Podstawy analizy finansowej w finansach.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Wyjaśnienie wideo przepływów pieniężnych

Poniżej znajduje się pomocne wideo wyjaśniające, czym jest zestawienie przepływów pieniężnych, jak działa i dlaczego jest ważne. Obejrzyj film, a w ciągu kilku minut wiele się nauczysz!

Mamy nadzieję, że pomogło Ci to lepiej zrozumieć funkcjonowanie przedsiębiorstw, czym różnią się przepływy pieniężne od zysku oraz jak dokładniej analizować sprawozdania finansowe Analiza sprawozdań finansowych Jak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego rachunku zysków i strat, bilansu i rachunku przepływów pieniężnych, w tym marż, wskaźników, wzrostu, płynności, dźwigni finansowej, stóp zwrotu i rentowności. .

Dodatkowe zasoby

Dziękujemy za przeczytanie objaśnienia finansowego dotyczącego rachunku przepływów pieniężnych. Finance jest oficjalnym globalnym dostawcą Financial Modeling and Valuation Analyst (FMVA) ™ Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, aby pomóc każdemu zostać światowej klasy analitykiem finansowym. Aby kontynuować budowanie swojej kariery, pomocne będą te dodatkowe zasoby finansowe:

- Zestawienie źródeł i wykorzystania funduszy Zestawienie źródeł i wykorzystania funduszy Zestawienie źródeł i wykorzystania funduszy, teraz zastąpione przez zestawienie przepływów pieniężnych, przedstawia przepływy do iz firmy, które powodują zmianę netto w funduszach. Rachunek przepływów pieniężnych przedstawia wpływy i wypływy środków pieniężnych firmy w okresie rozliczeniowym, zwykle w miesiącu lub roku. Przepływ gotówki

- Szablon rachunku zysków i strat

- Bilans Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny

- Analiza sprawozdań finansowych Analiza sprawozdań finansowych Jak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego rachunku zysków i strat, bilansu i rachunku przepływów pieniężnych, w tym marż, wskaźników, wzrostu, płynności, dźwigni finansowej, stóp zwrotu i rentowności.