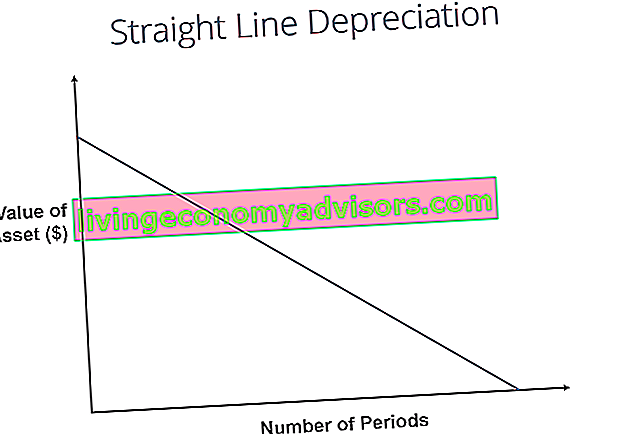

W przypadku metody amortyzacji liniowej wartość środka trwałego jest pomniejszana równomiernie w każdym okresie, aż do osiągnięcia jego wartości odzysku Wartość odzysku Wartość odzysku to szacunkowa wartość majątku na koniec okresu jego użytkowania. Wartość odzysku jest również nazywana wartością złomu lub wartością rezydualną i jest używana do obliczania kosztu amortyzacji. Wartość zależy od tego, jak długo firma spodziewa się używać aktywa i jak intensywnie będzie on używany. Na przykład, jeśli plik. Amortyzacja liniowa jest najczęściej stosowaną i najprostszą metodą amortyzacji. Koszt amortyzacji Koszt amortyzacji jest stosowany w celu zmniejszenia wartości środków trwałych i wyposażenia w celu dostosowania ich do ich użytkowania i zużycia w czasie. Odpis amortyzacyjny służy do lepszego odzwierciedlenia kosztu i wartości składnika aktywów długoterminowych, ponieważ odnosi się do generowanych przez niego przychodów.alokacja kosztu aktywów kapitałowych Rodzaje aktywów Typowe rodzaje aktywów obejmują aktywa obrotowe, trwałe, rzeczowe, wartości niematerialne, operacyjne i nieoperacyjne. Prawidłowe identyfikowanie i. Oblicza się go, po prostu dzieląc koszt środka trwałego pomniejszony o jego wartość odzysku i okres jego użytkowania.

Obraz: Bezpłatny kurs rachunkowości finansowej.

Formuła amortyzacji liniowej

Formuła amortyzacji liniowej dla środka trwałego jest następująca:

Gdzie:

Koszt środka trwałego to cena jego nabycia

Wartość odzyskana to wartość środka trwałego na koniec jego okresu użytkowania

Okres użytkowania środka trwałego oznacza liczbę okresów / lat, w których według przewidywań składnik aktywów będzie używany przez firmę

Dodatkowo stawkę amortyzacji liniowej można obliczyć w następujący sposób:

Jak obliczyć amortyzację liniową

Kroki obliczeń w linii prostej to:

- Określ cenę środka trwałego.

- Odejmij szacunkową wartość odzysku środka trwałego od kosztu tego środka, aby otrzymać całkowitą kwotę podlegającą amortyzacji.

- Określ okres użytkowania składnika aktywów.

- Podzielić sumę z kroku (2) przez liczbę otrzymaną w kroku (3), aby uzyskać roczny harmonogram amortyzacji Harmonogram amortyzacji W modelowaniu finansowym wymagany jest harmonogram amortyzacji, aby połączyć trzy sprawozdania finansowe (dochód, bilans, przepływy pieniężne) w programie Excel ilość.

Przykład linii prostej

Firma A kupuje maszynę za 100 000 USD z szacowaną wartością odzysku Wartość odzysku Wartość odzysku to szacunkowa wartość aktywów na koniec okresu użytkowania. Wartość odzysku jest również nazywana wartością odpadową lub wartością rezydualną i jest używana do obliczania kosztu amortyzacji. Wartość zależy od tego, jak długo firma spodziewa się używać aktywa i jak intensywnie będzie on używany. Na przykład, jeśli wynosi 20 000 USD i okres użytkowania wynosi 5 lat.

Amortyzację liniową dla maszyny oblicza się w następujący sposób:

- Koszt aktywa: 100 000 USD

- Koszt środka trwałego - Szacunkowa wartość odzysku: 100 000 USD - 20 000 USD = 80 000 USD całkowitego kosztu podlegającego amortyzacji

- Okres użytkowania składnika aktywów: 5 lat

- Podziel krok (2) przez krok (3): 80 000 USD / 5 lat = 16 000 USD rocznej amortyzacji

Dlatego firma A amortyzuje maszynę o kwotę 16 000 USD rocznie przez 5 lat.

Stawkę amortyzacyjną można również obliczyć, jeśli znana jest roczna kwota amortyzacji. Stawka amortyzacji to roczna kwota amortyzacji / całkowity koszt podlegający amortyzacji. W tym przypadku maszyna ma amortyzację liniową w wysokości 16 000 USD / 80 000 USD = 20%.

Zwróć uwagę, że wartość księgowa maszyny na koniec 5 roku jest taka sama jak wartość odzysku. W okresie użytkowania składnika aktywów wartość składnika aktywów powinna ulegać amortyzacji do poziomu jego wartości odzysku.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Inne metody amortyzacji

Oprócz amortyzacji liniowej istnieją również inne metody obliczania amortyzacji. Metody amortyzacji Najpopularniejsze rodzaje metod amortyzacji to: liniowa, podwójnie malejące saldo, jednostki produkcji i suma cyfr lat. Istnieją różne formuły obliczania amortyzacji środka trwałego. Odpis amortyzacyjny jest stosowany w rachunkowości w celu rozłożenia kosztu składnika aktywów na okres jego użytkowania. aktywa. Aby dokładniej odzwierciedlić amortyzację i bieżącą wartość środka trwałego, stosuje się różne metody amortyzacji środka trwałego. Przedsiębiorstwo może zdecydować się na zastosowanie jednej metody amortyzacji zamiast innej w celu uzyskania korzyści podatkowych lub w zakresie przepływów pieniężnych.

1. Metoda podwójnie malejącego salda

Metoda podwójnie malejącego salda jest formą przyspieszonej amortyzacji. Oznacza to, że aktywa będą amortyzowane szybciej niż metodą liniową. Metoda podwójnie malejącego bilansu skutkuje wyższymi kosztami amortyzacji na początku życia środka trwałego i niższymi kosztami amortyzacji później. Ta metoda jest stosowana w przypadku aktywów, które szybko tracą na wartości na wczesnym etapie ich użytkowania. Firma może również zdecydować się na tę metodę, jeśli oferuje ona korzyści podatkowe lub w zakresie przepływów pieniężnych.

2. Jednostki metody produkcji

Metoda jednostek produkcji jest oparta na zużyciu, działalności lub jednostkach wyprodukowanych dóbr. Dlatego amortyzacja byłaby wyższa w okresach intensywnego użytkowania i niższa w okresach niskiego użytkowania. Metodę tę można wykorzystać do amortyzacji aktywów, w przypadku których zmienność użytkowania jest ważnym czynnikiem, takich jak samochody oparte na przejechanych kilometrach lub kserokopiarki na wykonanych kopiach.

Film wyjaśniający, jak działa amortyzacja

Poniżej znajduje się samouczek wideo wyjaśniający, jak działa amortyzacja i jaki ma wpływ na trzy sprawozdania finansowe firmy. Trzy sprawozdania finansowe Trzy sprawozdania finansowe to rachunek zysków i strat, bilans i zestawienie przepływów pieniężnych. Te trzy podstawowe stwierdzenia są zawiłe.

Film: Kurs Podstawy rachunkowości w finansach.Praktyczność amortyzacji liniowej

Księgowi stosują metodę amortyzacji liniowej, ponieważ jest ona najłatwiejsza do obliczenia i może być zastosowana do wszystkich aktywów długoterminowych. Jednak metoda liniowa nie odzwierciedla dokładnie różnicy w użytkowaniu składnika aktywów i może nie być najwłaściwszą metodą obliczania wartości niektórych aktywów podlegających amortyzacji.

Na przykład ze względu na szybki postęp technologiczny metoda amortyzacji liniowej może nie być odpowiednia w przypadku zasobu takiego jak komputer. Komputer musiałby stawić czoła większym kosztom amortyzacji we wczesnym okresie użytkowania i mniejszym kosztom amortyzacji w późniejszych okresach okresu użytkowania, ze względu na szybkie starzenie się starszych technologii. Założenie, że komputer będzie ponosił taki sam koszt amortyzacji przez cały okres jego użytkowania, byłoby niedokładne.

Powiązane czytanie

Dziękujemy za przeczytanie tego przewodnika po najpopularniejszym typie amortyzacji - liniowej. Finance jest oficjalnym dostawcą certyfikatu Financial Modeling & Valuation Analyst (FMVA) ™. Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari. Aby przygotować się do programu nauczania FMVA, te dodatkowe zasoby finansowe będą pomocne:

- Koszt amortyzacji Koszt amortyzacji Koszt amortyzacji służy do zmniejszania w czasie wartości środków trwałych, rzeczowych aktywów trwałych w celu dostosowania ich do ich wykorzystania i zużycia. Odpis amortyzacyjny służy do lepszego odzwierciedlenia kosztu i wartości aktywów długoterminowych, ponieważ odnosi się do generowanych przez niego przychodów.

- Skumulowana amortyzacja Skumulowana amortyzacja Skumulowana amortyzacja to łączna kwota amortyzacji przypisana do konkretnego środka trwałego od momentu oddania go do użytkowania. Jest to konto przeciwdziałające aktywom - ujemne konto aktywów, które kompensuje saldo na koncie aktywów, z którym jest zwykle powiązany.

- Prognozowanie pozycji pojedynczych rachunku zysków i strat Prognozowanie pozycji pojedynczych rachunku zysków i strat Omawiamy różne metody prognozowania pozycji pojedynczych rachunku zysków i strat. Prognozowanie pozycji w rachunku zysków i strat rozpoczyna się od przychodów ze sprzedaży, a następnie od kosztów

- Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe (Rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe to jeden z podstawowych aktywów trwałych wykazanych w bilansie. Na rzeczowe aktywa trwałe mają wpływ nakłady inwestycyjne, amortyzacja oraz nabycie / zbycie środków trwałych. Aktywa te odgrywają kluczową rolę w planowaniu finansowym i analizie działalności firmy oraz przyszłych wydatków