Marża zysku netto (zwana również „marżą zysku” lub „współczynnikiem marży zysku netto”) to wskaźnik finansowy Wskaźniki finansowe Wskaźniki finansowe są tworzone przy użyciu wartości liczbowych zaczerpniętych ze sprawozdań finansowych w celu uzyskania znaczących informacji o firmie wykorzystywanych do obliczenia procent zysku, jaki firma osiąga z całkowitych przychodów. Mierzy wielkość zysku netto, jaki firma uzyskuje z każdego dolara uzyskanego przychodu. Marża zysku netto jest równa zyskowi netto (określanemu również jako zysk netto). Dochód netto Dochód netto jest kluczową pozycją nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych.podzielone przez całkowite przychody Przychody ze sprzedaży Przychody ze sprzedaży to dochód uzyskany przez firmę ze sprzedaży towarów lub świadczenia usług. W rachunkowości terminy „sprzedaż” i „przychód” mogą być i często są używane zamiennie na oznaczenie tego samego. Przychód niekoniecznie oznacza otrzymaną gotówkę. wyrażone w procentach.

Typowy wskaźnik marży zysku firmy może być różny w zależności od branży, w której działa firma. Jako analityk finansowy Przewodnik po zostaniu analitykiem finansowym. Jak zostać analitykiem finansowym. Postępuj zgodnie z przewodnikiem Finance dotyczącym nawiązywania kontaktów, życiorysów, wywiadów, umiejętności modelowania finansowego i nie tylko. Przez lata pomogliśmy tysiącom ludzi zostać analitykami finansowymi i dokładnie wiedzą, czego to wymaga. , jest to ważne w codziennej analizie finansowej.

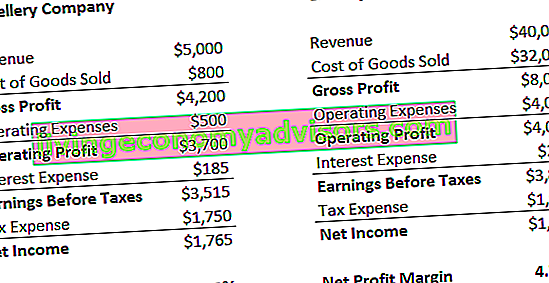

Źródło: Kurs Podstawy analizy finansowej finansów.

Formuła marży zysku netto

Marża zysku netto = zysk netto ⁄ Całkowity przychód x 100

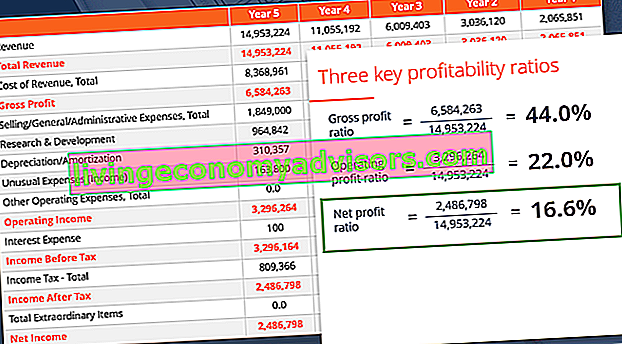

Zysk netto Dochód netto Dochód netto to kluczowa pozycja nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych. oblicza się, odejmując wszystkie wydatki firmy od jej całkowitego przychodu. Wynikiem obliczenia marży zysku jest wartość procentowa - na przykład 10% marża zysku Marża zysku W księgowości i finansach marża zysku jest miarą zysków firmy w stosunku do jej przychodów. Trzy główne wskaźniki marży zysku to zysk brutto (całkowity przychód minus koszt sprzedanych towarów (COGS)), zysk operacyjny (przychód minus KWS i koszty operacyjne) oraz zysk netto (przychód minus wszystkie wydatki) oznacza dla każdego 1 dolara przychodu firmy zarabia 0,10 USD zysku netto.Przychody reprezentują całkowitą sprzedaż firmy w okresie.

Przykład obliczeniowy nr 1

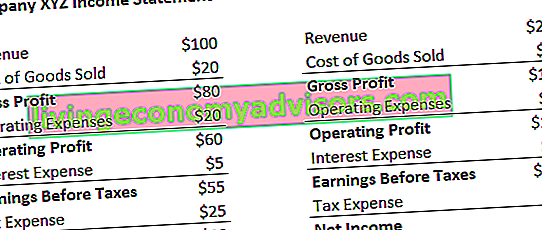

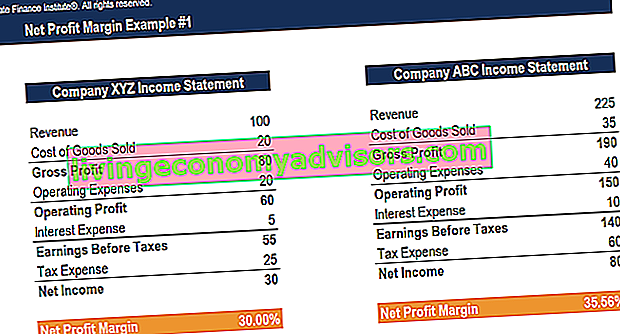

Firmy XYZ i ABC działają w tej samej branży. Która firma ma wyższą marżę zysku netto?

Krok 1: Napisz wzór

Marża zysku netto = zysk netto / przychód

Krok 2: Oblicz marżę zysku netto dla każdej firmy

Firma XYZ:

Marża zysku netto = zysk netto / przychód = 30 USD / 100 USD = 30%

Firma ABC:

Marża zysku netto = zysk netto / przychód = 80 USD / 225 USD = 35,56%

Spółka ABC ma wyższą marżę zysku netto.

Przykład obliczeniowy nr 2

Firma A i firma B mają marże zysku netto odpowiednio 12% i 15%. Obie firmy zarobiły 150 USD przychodu ze sprzedaży Przychody ze sprzedaży to dochód uzyskiwany przez firmę ze sprzedaży towarów lub świadczenia usług. W rachunkowości terminy „sprzedaż” i „przychód” mogą być i często są używane zamiennie na oznaczenie tego samego. Przychód niekoniecznie oznacza otrzymaną gotówkę. . Ile zysku netto osiągnęła każda firma?

Krok 1: Wypisz formułę

Marża zysku netto = zysk netto / przychód

Zysk netto = Marża netto * Przychody

Krok 2: Oblicz zysk netto dla każdej firmy

Firma A:

Zysk netto = Marża netto * Przychód = 12% * 150 USD = 18 USD

Firma B:

Zysk netto = Marża netto * Przychód = 15% * 150 USD = 22,50 USD

Przykład obliczeniowy nr 3

Firmy A i B zarobiły odpowiednio 83,50 USD i 67,22 USD zysku netto. Obie firmy mają marżę zysku netto na poziomie 18,22%. Ile przychodów zarobiła każda firma?

Krok 1: Wypisz formułę

Marża zysku netto = zysk netto / przychód

Dochód = zysk netto / marża zysku netto

Krok 2: Oblicz przychody dla każdej firmy

Firma A:

Przychód = 83,50 USD / 18,22% = 458,29 USD

Firma B:

Przychód = 67,22 USD / 18,22% = 368,94 USD

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Wideo Wyjaśnienie marży zysku netto

Poniżej znajduje się wyjaśnienie wideo z kursu podstaw analizy finansowej finansów, w jaki sposób obliczana jest marża zysku netto i co to oznacza podczas analizy wyników firmy.

Uzyskaj więcej samouczków wideo w programie szkoleniowym dla analityków finansowych Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari.

Zrozumienie stosunku

Wskaźnik marży zysku netto służy do opisania zdolności firmy do generowania zysku i rozważenia kilku scenariuszy, takich jak wzrost kosztów, który uważa się za nieefektywny. Jest szeroko stosowany w modelowaniu finansowym. Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. oraz wycena spółki Metody wyceny Przy wycenie spółki jako kontynuującej działalność stosuje się trzy główne metody wyceny: analiza DCF, spółki porównywalne i transakcje precedensowe. Te metody wyceny są wykorzystywane w bankowości inwestycyjnej, badaniach kapitału, private equity, rozwoju przedsiębiorstw, fuzjach i przejęciach, wykupach lewarowanych i finansach.

Marża zysku netto jest mocnym wskaźnikiem ogólnego sukcesu firmy i jest zwykle podawana w procentach. Należy jednak pamiętać, że pojedyncza liczba w raporcie firmy rzadko jest wystarczająca, aby wskazać ogólne wyniki firmy. Wzrost przychodów mógłby przełożyć się na stratę, gdyby nastąpił wzrost kosztów. Z drugiej strony, spadek przychodów, a następnie ścisła kontrola wydatków, może zapewnić firmie dalsze zyski.

Inne typowe wskaźniki finansowe to EBITDA EBITDA EBITDA lub zysk przed odsetkami, podatkiem, amortyzacją, to zysk przedsiębiorstwa przed jakimikolwiek odliczeniami netto. EBITDA koncentruje się na decyzjach operacyjnych przedsiębiorstwa, ponieważ analizuje rentowność przedsiębiorstwa z podstawowej działalności przed wpływem struktury kapitału. Wzór, przykłady i zysk brutto Zysk brutto Zysk brutto to bezpośredni zysk pozostały po odjęciu kosztu sprzedanych towarów, czyli „kosztu sprzedaży”, od przychodów ze sprzedaży. Służy do obliczania marży zysku brutto i jest początkową wartością zysku wymienioną w rachunku zysków i strat firmy. Zysk brutto liczony jest przed zyskiem operacyjnym lub zyskiem netto. .

Wysoka marża zysku netto oznacza, że firma jest w stanie skutecznie kontrolować swoje koszty i / lub dostarczać towary lub usługi po cenie znacznie wyższej niż koszty. Dlatego wysoki współczynnik może wynikać z:

- Efektywne zarządzanie

- Niskie koszty (wydatki)

- Silne strategie cenowe

Niska marża zysku netto oznacza, że firma stosuje nieefektywną strukturę kosztów i / lub kiepskie strategie cenowe. Dlatego niski współczynnik może wynikać z:

- Nieefektywne zarządzanie

- Wysokie koszty (wydatki)

- Słabe strategie cenowe

Inwestorzy muszą wziąć liczby ze wskaźnika marży zysku jako ogólnego wskaźnika wyników firmy w zakresie rentowności Wskaźniki rentowności Wskaźniki rentowności to wskaźniki finansowe używane przez analityków i inwestorów do pomiaru i oceny zdolności firmy do generowania dochodu (zysku) w stosunku do przychodów, salda aktywa arkusza, koszty operacyjne i kapitał własny w określonym czasie. Pokazują, jak dobrze firma wykorzystuje swoje aktywa do generowania zysków i inicjują głębsze badania przyczyn wzrostu lub spadku rentowności w razie potrzeby.

Ograniczenia współczynnika marży netto

Obliczając wskaźnik marży zysku netto, przewodnik dla analityków, jak zostać analitykiem finansowym. Jak zostać analitykiem finansowym. Postępuj zgodnie z przewodnikiem Finance dotyczącym nawiązywania kontaktów, życiorysów, wywiadów, umiejętności modelowania finansowego i nie tylko. Przez lata pomogliśmy tysiącom ludzi zostać analitykami finansowymi i dokładnie wiedzą, czego to wymaga. często porównuje dane z różnymi firmami, aby określić, która firma działa najlepiej.

Chociaż jest to powszechna praktyka, wskaźnik marży zysku netto może się znacznie różnić między firmami z różnych branż. Na przykład firmy z branży motoryzacyjnej mogą wykazywać wysoki wskaźnik marży, ale niższe przychody w porównaniu do firmy z branży spożywczej. Firma z branży spożywczej może wykazywać niższy wskaźnik marży, ale wyższe przychody.

Zaleca się porównywanie tylko firm z tego samego sektora o podobnych modelach biznesowych.

Inne ograniczenia obejmują możliwość błędnej interpretacji wskaźnika marży i przepływów pieniężnych. Niska marża zysku netto nie zawsze oznacza firmę o słabych wynikach. Ponadto wysoka marża zysku netto niekoniecznie przekłada się na wysokie przepływy pieniężne. Przepływy pieniężne. Przepływy pieniężne (CF) to wzrost lub spadek ilości pieniędzy posiadanych przez firmę, instytucję lub osobę. W finansach termin ten jest używany do opisania kwoty gotówki (waluty), która jest generowana lub konsumowana w danym okresie. Istnieje wiele rodzajów mukowiscydozy.

Przykład ograniczeń nr 1 - Porównanie firm

Firma jubilerska, która sprzedaje kilka drogich produktów, może mieć znacznie wyższą marżę zysku niż sklep spożywczy, który sprzedaje wiele tanich produktów.

Porównywanie marż dla tych dwóch firm byłoby niewłaściwe, ponieważ ich działalność jest zupełnie inna.

Przykład ograniczeń nr 2 - Firmy zadłużone

Jeśli firma ma wyższą dźwignię finansową Dźwignia finansowa Dźwignia finansowa odnosi się do kwoty pożyczonych pieniędzy wykorzystanych do zakupu aktywów, przy założeniu, że dochód z nowego aktywa przewyższy koszt pożyczki. niż inny, wówczas firma z większym finansowaniem dłużnym może mieć niższą marżę zysku netto ze względu na wyższe koszty odsetkowe. Wpływa to negatywnie na zysk netto, obniżając marżę zysku netto spółki.

Przykład ograniczeń nr 3 - Koszt amortyzacji

Spółki o wysokiej wartości rzeczowych aktywów trwałych (Rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe (Rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe (Rzeczowe aktywa trwałe) to jeden z podstawowych aktywów trwałych wykazanych w bilansie. Na rzeczowe aktywa trwałe mają wpływ nakłady inwestycyjne, amortyzacja oraz nabycie / zbycie środków trwałych. Aktywa te odgrywają kluczową rolę w planowaniu finansowym i analizie działalności firmy, a na aktywa związane z przyszłymi nakładami będą miały wpływ wyższe koszty amortyzacji, obniżające marżę zysku netto firmy. Może to wprowadzać w błąd, ponieważ firma może mieć znaczny przepływ środków pieniężnych, ale może wydawać się gorsza ze względu na niższą marżę zysku.

Przykład ograniczeń nr 4 - Manipulacja zyskiem

Kierownictwo może zmniejszyć długoterminowe wydatki (takie jak badania i rozwój), aby zwiększyć zyski w krótkim okresie. Może to wprowadzić inwestorów w błąd, patrząc na marżę netto, ponieważ firma może tymczasowo zwiększyć swoją marżę.

Analiza finansowa

Obliczanie marży netto firmy jest rutynową częścią analizy finansowej. Jest to część rodzaju analizy zwanej analizą pionową, która bierze każdą pozycję w rachunku zysków i strat i dzieli ją na przychody. Porównanie marży firmy rok do roku (r / r r / r (rok do roku) r / r oznacza rok do roku i jest rodzajem analizy finansowej używanej do porównywania danych szeregów czasowych. Przydatne do pomiaru wzrostu, wykrywania trendów) podstawa, przeprowadzana jest analiza pozioma. Aby dowiedzieć się więcej, przeczytaj bezpłatny przewodnik Finance dotyczący analizy sprawozdań finansowych Analiza sprawozdań finansowych Jak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego rachunku zysków i strat, bilansu i rachunku przepływów pieniężnych, w tym marż, wskaźników, wzrostu, płynności, dźwigni,stopy zwrotu i rentowność. .

Aby dowiedzieć się więcej z kursów online, zapoznaj się z naszą szeroką gamą tematów, takich jak:

- Analiza finansowa

- Modelowanie finansowe

- Wycena przedsiębiorstw

Dodatkowe zasoby

Dziękujemy za przeczytanie naszego przewodnika po formule marży netto. Finance jest oficjalnym, globalnym dostawcą certyfikatów Financial Modeling and Valuation Analyst (FMVA) ™ FMVA®. Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, uzyskując certyfikaty mające na celu przekształcenie każdego w światowej klasy analityka finansowego.

Jeśli jesteś zainteresowany rozwojem swojej kariery w finansach przedsiębiorstw, poniższe artykuły pomogą Ci w tym:

- Marża zysku brutto Zysk brutto Zysk brutto to bezpośredni zysk pozostały po odjęciu kosztu sprzedanych towarów lub „kosztu sprzedaży” od przychodów ze sprzedaży. Służy do obliczania marży zysku brutto i jest początkową wartością zysku wymienioną w rachunku zysków i strat firmy. Zysk brutto liczony jest przed zyskiem operacyjnym lub zyskiem netto.

- Marża EBITDA Marża EBITDA Marża EBITDA = EBITDA / Przychody. Jest to wskaźnik rentowności, który mierzy zyski, które firma generuje przed opodatkowaniem, odsetkami, amortyzacją i amortyzacją. Ten przewodnik zawiera przykłady i szablon do pobrania

- Darmowy przewodnik po przepływach pieniężnych Wycena Bezpłatne przewodniki po wycenie, dzięki którym nauczysz się najważniejszych pojęć we własnym tempie. W tych artykułach nauczysz się najlepszych praktyk wyceny przedsiębiorstw oraz tego, jak wycenić firmę za pomocą analizy porównawczej firmy, modelowania zdyskontowanych przepływów pieniężnych (DCF) i transakcji precedensowych, stosowanych w bankowości inwestycyjnej, badaniach kapitału,

- Przewodnik po modelowaniu finansowym Bezpłatny przewodnik po modelowaniu finansowym Ten przewodnik po modelowaniu finansowym obejmuje wskazówki programu Excel i najlepsze praktyki dotyczące założeń, czynników napędzających, prognozowania, łączenia trzech stwierdzeń, analizy DCF i innych