Rachunek zysków i strat to jedno z podstawowych sprawozdań finansowych firmy, które przedstawia jej rachunek zysków i strat Rachunek zysków i strat (P&L) Rachunek zysków i strat (P&L) lub rachunek zysków i strat lub zestawienie operacji to sprawozdanie finansowe zawierające podsumowanie przychody, wydatki i zyski / straty firmy w danym okresie. Rachunek zysków i strat pokazuje zdolność firmy do generowania sprzedaży, zarządzania wydatkami i generowania zysków. przez pewien czas. Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów z działalności operacyjnej i nieoperacyjnej.

Rachunek zysków i strat jest jednym z trzech zestawień. Trzy sprawozdania finansowe Trzy sprawozdania finansowe to rachunek zysków i strat, bilans i rachunek przepływów pieniężnych. Te trzy podstawowe zestawienia są misternie wykorzystywane zarówno w finansach przedsiębiorstw (w tym w modelowaniu finansowym Czym jest modelowanie finansowe). . Zestawienie przedstawia przychody, koszty, zysk brutto, koszty sprzedaży i administracyjne, inne wydatki i dochody, zapłacone podatki oraz zysk netto firmy w spójny i logiczny sposób.

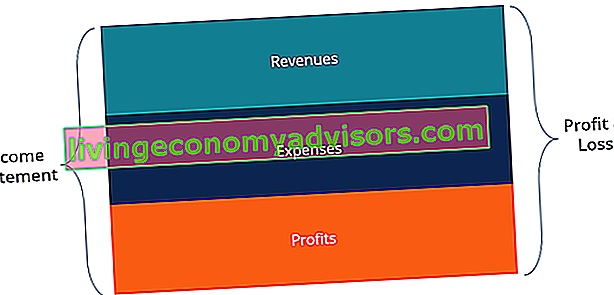

Obraz: Bezpłatny kurs podstaw rachunkowości w finansach.

Zestawienie podzielone jest na okresy, które logicznie odpowiadają działaniom firmy. Najczęstszy podział okresowy jest miesięczny (dla sprawozdawczości wewnętrznej), chociaż niektóre firmy mogą stosować cykl trzynastokresowy. Te okresowe sprawozdania są agregowane w łączne wartości wyników kwartalnych i rocznych.

To stwierdzenie jest doskonałym miejscem do rozpoczęcia tworzenia modelu finansowego. Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. , ponieważ wymaga najmniejszej ilości informacji z bilansu i rachunku przepływów pieniężnych. Pod względem informacji rachunek zysków i strat jest więc poprzednikiem dwóch pozostałych podstawowych zestawień.

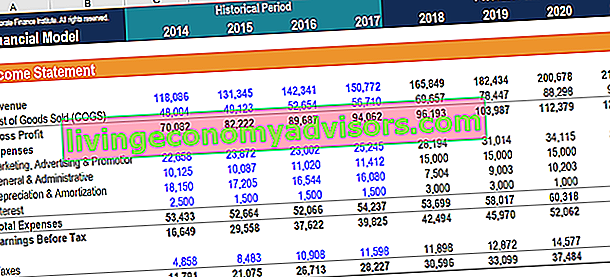

Zdjęcie: Kursy modelowania finansowego finansów.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Składniki rachunku zysków i strat

Rachunek zysków i strat może wykazywać niewielkie różnice między różnymi firmami, ponieważ wydatki i dochody będą zależne od rodzaju operacji lub prowadzonej działalności. Istnieje jednak kilka ogólnych pozycji, które są często widoczne w każdym rachunku zysków i strat.

Najczęstsze pozycje rachunku zysków i strat obejmują:

Przychody / sprzedaż

Przychody ze sprzedaży Przychody ze sprzedaży Przychody ze sprzedaży to dochód uzyskiwany przez firmę ze sprzedaży towarów lub świadczenia usług. W rachunkowości terminy „sprzedaż” i „przychód” mogą być i często są używane zamiennie na oznaczenie tego samego. Przychód niekoniecznie oznacza otrzymaną gotówkę. to przychody firmy ze sprzedaży lub usług, wyświetlane na samej górze zestawienia. Wartość ta będzie brutto kosztów związanych z wytworzeniem sprzedawanych towarów lub świadczeniem usług. Niektóre firmy mają wiele źródeł przychodów Strumienie przychodów Strumienie przychodów to różne źródła, z których firma zarabia na sprzedaży towarów lub świadczeniu usług. Rodzaje przychodów, które firma rejestruje na swoich kontach, zależą od rodzajów działań prowadzonych przez firmę.Zobacz kategorie i przykłady, które dodają się do linii przychodów ogółem.

Koszt sprzedanych towarów (COGS)

Koszt sprzedanych towarów (COGS) to pozycja, która agreguje bezpośrednie koszty związane ze sprzedażą produktów w celu wygenerowania przychodów. Tę pozycję można również nazwać kosztem sprzedaży, jeśli firma prowadzi działalność usługową. Koszty bezpośrednie mogą obejmować robociznę, części, materiały i alokację innych wydatków, takich jak amortyzacja (patrz wyjaśnienie amortyzacji poniżej).

Zysk brutto

Zysk brutto Zysk brutto Zysk brutto to bezpośredni zysk pozostały po odjęciu kosztu sprzedanych towarów, czyli „kosztu sprzedaży”, od przychodów ze sprzedaży. Służy do obliczania marży zysku brutto i jest początkową wartością zysku wymienioną w rachunku zysków i strat firmy. Zysk brutto liczony jest przed zyskiem operacyjnym lub zyskiem netto. Zysk brutto oblicza się, odejmując koszt własny sprzedaży (lub koszt sprzedaży) od przychodu ze sprzedaży.

Koszty marketingu, reklamy i promocji

Większość firm ponosi pewne wydatki związane ze sprzedażą towarów i / lub usług. Wydatki na marketing, reklamę i promocję są często grupowane, ponieważ są to podobne wydatki, wszystkie związane ze sprzedażą.

Wydatki ogólne i administracyjne (G&A)

Koszty sprzedaży, koszty ogólne i administracyjne Koszty sprzedaży, koszty ogólne i administracyjne obejmują wszystkie wydatki nieprodukcyjne poniesione przez firmę w danym okresie. Obejmuje to takie wydatki, jak czynsz, reklama, marketing, księgowość, spory sądowe, podróże, posiłki, pensje kierownictwa, premie i inne. Czasami może to również obejmować koszty amortyzacji, w tym sprzedaż, część ogólną i administracyjną, która zawiera wszystkie inne koszty pośrednie związane z prowadzeniem działalności. Obejmuje to pensje i płace, czynsz i koszty biurowe, ubezpieczenie, koszty podróży, a czasem amortyzację i inne wydatki operacyjne. Podmioty mogą jednak zdecydować się na wyodrębnienie amortyzacji we własnej sekcji.

EBITDA

EBITDA EBITDA EBITDA lub zysk przed odliczeniem odsetek, podatku, amortyzacji i amortyzacji to zysk przedsiębiorstwa przed jakimikolwiek odliczeniami netto. EBITDA koncentruje się na decyzjach operacyjnych przedsiębiorstwa, ponieważ analizuje rentowność przedsiębiorstwa z podstawowej działalności przed wpływem struktury kapitału. Formuła, przykłady, chociaż nie są obecne we wszystkich zestawieniach wyników, oznaczają zarobki przed odsetkami, podatkiem, amortyzacją i amortyzacją. Oblicza się go, odejmując koszty sprzedaży, koszty ogólne i administracyjne (z wyłączeniem amortyzacji i amortyzacji) od zysku brutto.

Koszty amortyzacji

Amortyzacja Koszt amortyzacji Koszt amortyzacji służy do zmniejszania wartości środków trwałych, rzeczowych aktywów trwałych, w celu dostosowania ich do ich wykorzystania i zużycia w czasie. Odpis amortyzacyjny służy do lepszego odzwierciedlenia kosztu i wartości składnika aktywów długoterminowych, ponieważ odnosi się do generowanych przez niego przychodów. i amortyzacja to niegotówkowe wydatki niepieniężne. Koszty niepieniężne są wykazane w rachunku zysków i strat, ponieważ zasady rachunkowości wymagają, aby były one księgowane, mimo że nie zostały faktycznie opłacone gotówką. wydatki, które są tworzone przez księgowych w celu rozłożenia kosztu aktywów kapitałowych, takich jak rzeczowe aktywa trwałe (rzeczowe aktywa trwałe) PP&E (rzeczowe aktywa trwałe) PP&E (rzeczowe aktywa trwałe) są jednym z podstawowych aktywów trwałych w bilansie. Na PP&E wpływają wydatki inwestycyjne, amortyzacja,oraz Nabycie / Zbycie środków trwałych. Aktywa te odgrywają kluczową rolę w planowaniu finansowym i analizie działalności firmy oraz przyszłych wydatków).

Dochód operacyjny (lub EBIT)

Dochód operacyjny reprezentuje dochód uzyskany z regularnej działalności biznesowej. Innymi słowy, jest to zysk przed odjęciem od przychodów wszelkich przychodów nieoperacyjnych, kosztów nieoperacyjnych, odsetek lub podatków. EBIT Przewodnik po EBIT EBIT oznacza zysk przed odsetkami i podatkami i jest jedną z ostatnich sum częściowych w rachunku zysków i strat przed zyskiem netto. EBIT jest czasami nazywany dochodem operacyjnym i nazywa się go, ponieważ uzyskuje się go po odjęciu wszystkich kosztów operacyjnych (kosztów produkcji i kosztów nieprodukcyjnych) od przychodów ze sprzedaży. to termin powszechnie stosowany w finansach i oznacza zysk przed odsetkami i podatkami.

Zainteresowanie

Koszty z tytułu odsetek Koszty z tytułu odsetek Koszty z tytułu odsetek powstają w przypadku firmy finansującej się długiem lub leasingiem kapitałowym. Odsetki można znaleźć w rachunku zysków i strat, ale można je również obliczyć na podstawie harmonogramu zadłużenia. Harmonogram powinien określać wszystkie główne kwoty zadłużenia firmy w swoim bilansie i obliczać odsetki, mnożąc wartość. Firmy często dzielą koszty z tytułu odsetek i dochody z odsetek jako oddzielną pozycję w rachunku zysków i strat. Odbywa się to w celu uzgodnienia różnicy między EBIT i EBT. Koszt odsetek zależy od harmonogramu zadłużenia. Harmonogram zadłużenia Harmonogram zadłużenia przedstawia całość zadłużenia przedsiębiorstwa w harmonogramie na podstawie jego terminu zapadalności i stopy procentowej. W modelowaniu finansowym przepływy kosztów odsetkowych

Inne koszty

Firmy często ponoszą inne wydatki, które są unikalne dla ich branży. Inne wydatki mogą obejmować takie rzeczy, jak realizacja, technologia, badania i rozwój Badania i rozwój (B + R) Badania i rozwój (B + R) to proces, dzięki któremu firma uzyskuje nową wiedzę i wykorzystuje ją do ulepszania istniejących produktów i wprowadzania nowych do swojej działalności . Badania i rozwój to systematyczne badanie mające na celu wprowadzenie innowacji do aktualnej oferty produktowej firmy. (R&D), wynagrodzenie w formie akcji Wynagrodzenie w formie akcji Wynagrodzenie w formie akcji (zwane również wynagrodzeniem w formie akcji lub wynagrodzeniem w kapitale) to sposób płacenia pracownikom i dyrektorom spółki posiadającym udziały w przedsiębiorstwie.Zwykle jest używany do motywowania pracowników, wykraczających poza ich zwykłe wynagrodzenie gotówkowe i do dostosowania ich interesów do interesów firmy. (SBC), odpisy z tytułu utraty wartości Utrata wartości Utrata wartości środka trwałego może być opisana jako nagły spadek wartości godziwej spowodowany uszkodzeniem fizycznym, zmiany w obowiązujących przepisach prowadzące do trwałego zmniejszenia, starzenie się technologii itp. utrata wartości, firma musi zmniejszyć swoją wartość księgową, zyski / straty ze sprzedaży inwestycji, wpływ na kurs walutowy i wiele innych wydatków, które są specyficzne dla branży lub przedsiębiorstwa.W przypadku utraty wartości środków trwałych, firma musi zmniejszyć swoją wartość księgową, zyski / straty ze sprzedaży inwestycji, wpływ na kurs walutowy i wiele innych wydatków, które są specyficzne dla branży lub firmy.W przypadku utraty wartości środków trwałych, firma musi zmniejszyć swoją wartość księgową, zyski / straty ze sprzedaży inwestycji, wpływ na kurs walutowy i wiele innych wydatków, które są specyficzne dla branży lub przedsiębiorstwa.

EBT (dochód przed opodatkowaniem)

Zysk EBT przed opodatkowaniem (EBT) Zysk przed opodatkowaniem (EBT) uzyskuje się po odjęciu wszystkich odpowiednich kosztów operacyjnych i kosztów odsetek od przychodów ze sprzedaży. Zysk przed opodatkowaniem służy do analizy rentowności firmy bez wpływu jej systemu podatkowego. To sprawia, że firmy w różnych stanach lub krajach łatwiej porównywać oznacza zarobki przed opodatkowaniem, znane również jako dochód przed opodatkowaniem, i można je znaleźć po odjęciu kosztów odsetek od dochodu operacyjnego. To ostatnia suma częściowa przed osiągnięciem dochodu netto.

Podatki dochodowe

Podatki dochodowe Rozliczanie podatków dochodowych Podatki dochodowe i ich rachunkowość jest kluczowym obszarem finansów przedsiębiorstw. Koncepcyjne zrozumienie rozliczania podatków dochodowych pozwala firmie zachować elastyczność finansową. Podatki to zawiłe pole do poruszania się i często wprowadza w błąd nawet najbardziej wykwalifikowanych analityków finansowych. odnoszą się do odpowiednich podatków pobieranych od dochodu przed opodatkowaniem. Całkowity koszt podatkowy może obejmować zarówno bieżące, jak i przyszłe podatki.

Dochód netto

Dochód netto Dochód netto Dochód netto to kluczowa pozycja nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych. oblicza się poprzez odliczenie podatku dochodowego od dochodu przed opodatkowaniem. Jest to kwota, która wpływa do zysków zatrzymanych w bilansie po potrąceniu wszelkich dywidend.

Prawdziwy przykład rachunku zysków i strat

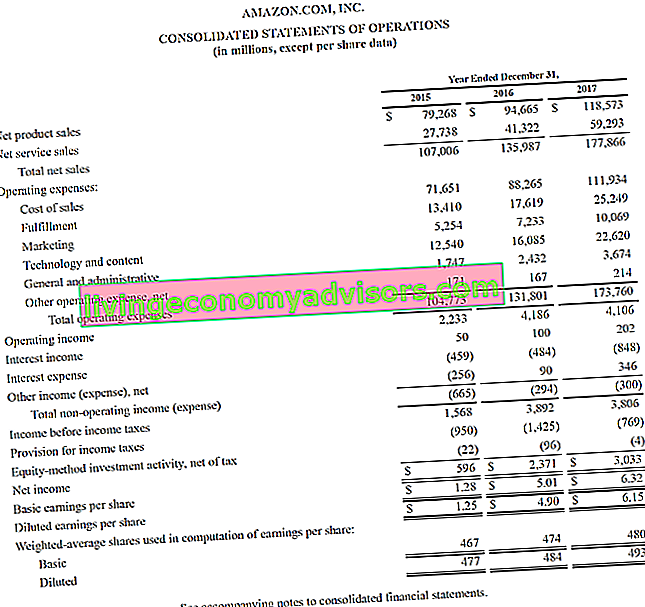

Poniżej znajduje się przykład skonsolidowanego zestawienia operacji lub rachunku zysków i strat firmy Amazon za lata zakończone 31 grudnia 2015 - 2017. Spójrz na rachunek zysków i strat, a następnie przeczytaj jego rozbicie poniżej.

Źródło: amazon.com

Źródło: amazon.com

Naucz się analizować rachunek zysków i strat na kursie Podstawy analizy finansowej w finansach.

Zaczynając od góry, widzimy, że Amazon ma dwa różne strumienie przychodów - produkty i usługi - które łączą się, tworząc całkowity dochód.

Nie ma sumy częściowej zysku brutto, ponieważ koszt sprzedaży jest zgrupowany ze wszystkimi innymi wydatkami, które obejmują realizację, marketing, technologię, treść, koszty ogólne i administracyjne (G&A) oraz inne wydatki.

Po odjęciu wszystkich powyższych kosztów ostatecznie dochodzimy do pierwszej sumy częściowej w rachunku zysków i strat, Dochodu Operacyjnego (znanego również jako EBIT lub Zysk przed odsetkami i podatkami).

Wszystko poniżej Dochód z działalności operacyjnej nie jest związane z bieżącą działalnością biznesową - takimi jak koszty nieoperacyjne, rezerwa na podatek dochodowy (tj. Przyszłe podatki) i działalność inwestycyjna metodą praw własności (zyski lub straty z inwestycji mniejszościowych), po odliczeniu podatek.

Na koniec dochodzimy do dochodu netto (lub straty netto), który następnie dzieli się przez średnią ważoną akcji pozostających w obrocie Średnia ważona liczba akcji pozostających do spłaty Średnia ważona liczba akcji pozostających w obrocie odnosi się do liczby akcji spółki obliczonej po skorygowaniu o zmiany w kapitale zakładowym w okresie sprawozdawczym. Liczba wyemitowanych akcji o średniej ważonej jest wykorzystywana do obliczania wskaźników, takich jak zysk na akcję (EPS) w sprawozdaniu finansowym spółki, w celu określenia zysku na akcję, zysku na akcję (EPS), zysku na akcję (EPS) jest kluczowym miernikiem używanym do określenia udział akcjonariusza w zysku spółki. EPS mierzy zysk każdej akcji zwykłej (EPS).

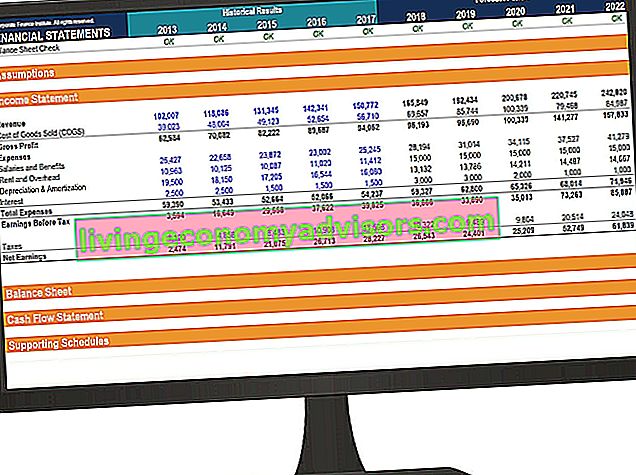

Jak zbudować rachunek zysków i strat w modelu finansowym

Po przygotowaniu szkieletu rachunku zysków i strat jako takiego, można go następnie zintegrować z odpowiednim modelem finansowym. Rodzaje modeli finansowych. Najpopularniejsze typy modeli finansowych to: model 3 zestawienia, model DCF, model M&A, model LBO, model budżetowy. Odkryj 10 najlepszych typów, aby prognozować przyszłe wyniki.

Krok 1

Najpierw wprowadź dane historyczne dla dowolnych dostępnych okresów do szablonu rachunku zysków i strat w programie Excel Zasoby programu Excel Naucz się programu Excel online dzięki setkom bezpłatnych samouczków, zasobów, przewodników i ściągawek programu Excel! Zasoby finansowe to najlepszy sposób, aby nauczyć się Excela na własnych warunkach. . Sformatuj dane historyczne przy użyciu określonego formatu, aby móc odróżnić dane zakodowane na stałe od danych obliczonych. Przypominamy, że powszechna metoda formatowania modelu finansowego Formatowanie modelu finansowego jest nauką samą w sobie. Poprzez prawidłowe formatowanie modelu finansowego analityk zachowuje spójność, przejrzystość i efektywność. takie dane mają na celu zabarwienie wszystkich zapisanych na stałe danych wejściowych na niebiesko, podczas gdy dane obliczone są kolorowane lub łączone na czarno. Dzięki temu użytkownik i czytelnik wiedzą, gdzie można wprowadzić zmiany w danych wejściowych,oraz wiedzieć, które komórki zawierają formuły i jako takie nie powinny być zmieniane ani modyfikowane. Jednak niezależnie od wybranej metody formatowania pamiętaj, aby zachować spójne użycie, aby uniknąć nieporozumień.

Krok 2

Następnie przeanalizuj trend w dostępnych danych historycznych, aby stworzyć czynniki i założenia do prognozowania na przyszłość. Na przykład przeanalizuj trend w sprzedaży, aby prognozować wzrost sprzedaży, analizując KWS jako procent sprzedaży, aby prognozować przyszły KWS. Dowiedz się więcej o metodach prognozowania Metody prognozowania Najlepsze metody prognozowania. W tym artykule wyjaśnimy cztery rodzaje metod prognozowania przychodów, których analitycy finansowi używają do przewidywania przyszłych przychodów. .

Krok 3

Wreszcie, wykorzystując czynniki i założenia przygotowane w poprzednim kroku, prognozowanie przyszłych wartości. Prognozowanie Prognozowanie odnosi się do praktyki przewidywania tego, co wydarzy się w przyszłości, biorąc pod uwagę zdarzenia w przeszłości i teraźniejszości. Zasadniczo jest to narzędzie do podejmowania decyzji, które pomaga firmom radzić sobie z wpływem niepewności przyszłości poprzez badanie danych historycznych i trendów. dla wszystkich pozycji w rachunku zysków i strat. Prognozuj określone elementy zamówienia i używaj ich do obliczania sum pośrednich. Na przykład w przypadku przyszłego zysku brutto lepiej jest prognozować KWS i przychody. Przychody Przychody to wartość całej sprzedaży towarów i usług rozpoznanych przez firmę w okresie. Przychody (określane również jako sprzedaż lub dochód) stanowią początek rachunku zysków i strat firmy i często są uważane za „górną linię” firmy.i odejmować je od siebie, zamiast bezpośrednio prognozować przyszły zysk brutto.

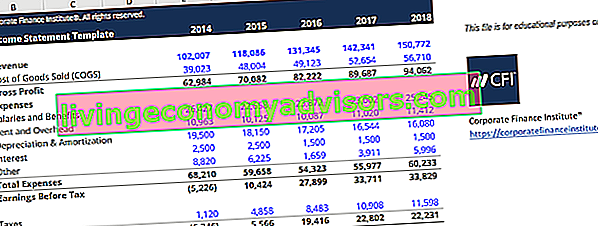

Szablon rachunku zysków i strat

Pobierz darmowy szablon rachunku zysków i strat Finance, aby sporządzić roczne zestawienie dochodów z własnymi danymi.

Ten szablon pochodzi z kursu Podstawy analizy finansowej w finansach.

Jakie są wspólne czynniki wpływające na każdą pozycję w rachunku zysków i strat?

| Pozycja | Kierowca lub Wniebowzięcie |

|---|---|

| Przychody ze sprzedaży | Wybrany procent wzrostu, ustalony procent wzrostu oparty na indeksie (takim jak PKB) |

| Koszt sprzedanych towarów | Procent sprzedaży, stała wartość w dolarach |

| SG&A | Procent sprzedaży, stała kwota, trend, stała wartość dolara |

| Amortyzacja | Harmonogram amortyzacji |

| Koszt odsetek | Harmonogram zadłużenia |

| Podatek dochodowy | Procent dochodu przed opodatkowaniem (efektywna stawka podatkowa) |

Chociaż te sterowniki są powszechnie używane, są to tylko ogólne wskazówki. Są sytuacje, w których należy poćwiczyć intuicję, aby określić właściwy sterownik lub założenie do użycia. Na przykład określona jednostka może mieć zerowe przychody. W związku z tym procent czynnika sprzedaży nie może być użyty do KWS. Zamiast tego analityk może być zmuszony do zbadania przeszłego trendu COGS w celu określenia założeń do prognozowania COGS w przyszłości.

Podstawowe oświadczenia stosowane w modelowaniu finansowym są tymi samymi podstawowymi oświadczeniami, które są używane w rachunkowości. Są trzy: rachunek zysków i strat, bilans bilansowy Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = Pasywa + Kapitał oraz Rachunek przepływów pieniężnych Rachunek przepływów pieniężnych Rachunek przepływów pieniężnych (oficjalnie nazywany Zestawieniem przepływów pieniężnych) zawiera informacje o tym, ile gotówki firma wygenerowała i wykorzystała w danym okresie. Zawiera 3 sekcje: środki pieniężne z operacji, środki z inwestycji oraz środki z finansowania. .W modelu finansowym Typy modeli finansowych Najpopularniejsze typy modeli finansowych to: model 3-wyciągowy, model DCF, model M&A, model LBO, model budżetowy. Odkryj 10 najpopularniejszych typów, każde z tych stwierdzeń wpłynie na wartości pozostałych stwierdzeń.

Objaśnienie wideo rachunku zysków i strat

Poniżej znajduje się wideo wyjaśniające, jak działa rachunek zysków i strat, różne elementy, które go tworzą i dlaczego ma tak duże znaczenie dla inwestorów i zespołów zarządzających firmą.

Mamy nadzieję, że ten film pomógł Ci zrozumieć, co wiele osób uważa za najważniejsze sprawozdanie finansowe w księgowości!

Dodatkowe zasoby

Aby zagłębić się w tworzenie każdego z tych sprawozdań dla modelu finansowego, zapoznaj się z bezpłatnymi zasobami finansowymi przedstawionymi poniżej, które szczegółowo analizują każde z podstawowych sprawozdań finansowych:

- Bilans Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny

- Rachunek przepływów pieniężnych Rachunek przepływów pieniężnych Rachunek przepływów pieniężnych (oficjalnie nazywany Zestawieniem przepływów pieniężnych) zawiera informacje o tym, ile gotówki firma wygenerowała i wykorzystała w danym okresie. Zawiera 3 sekcje: środki pieniężne z operacji, środki z inwestycji oraz środki z finansowania.

- Prognozowanie pozycji pojedynczych rachunku zysków i strat Prognozowanie pozycji rachunku zysków i strat Omawiamy różne metody prognozowania pozycji pojedynczych rachunku zysków i strat. Prognozowanie pozycji w rachunku zysków i strat rozpoczyna się od przychodów ze sprzedaży, a następnie od kosztów

- Rodzaje analizy finansowej Rodzaje analizy finansowej Analiza finansowa obejmuje wykorzystanie danych finansowych do oceny wyników firmy i wydawania zaleceń dotyczących możliwości poprawy w przyszłości. Analitycy finansowi wykonują swoją pracę głównie w programie Excel, używając arkusza kalkulacyjnego do analizy danych historycznych i sporządzania prognoz Rodzaje analiz finansowych