Formuła kapitału obrotowego to:

Kapitał obrotowy = aktywa obrotowe - zobowiązania krótkoterminowe

Formuła kapitału obrotowego mówi nam o krótkoterminowych aktywach płynnych pozostałych po spłacie zobowiązań krótkoterminowych. Jest to miara krótkoterminowej płynności przedsiębiorstwa i jest ważna dla przeprowadzania analiz finansowych, modelowania finansowego. Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. , a zarządzanie przepływami pieniężnymi Przepływy pieniężne Przepływy pieniężne (CF) to wzrost lub spadek ilości pieniędzy, jakie posiada firma, instytucja lub osoba fizyczna. W finansach termin ten jest używany do opisania kwoty gotówki (waluty), która jest generowana lub konsumowana w danym okresie. Istnieje wiele rodzajów mukowiscydozy.

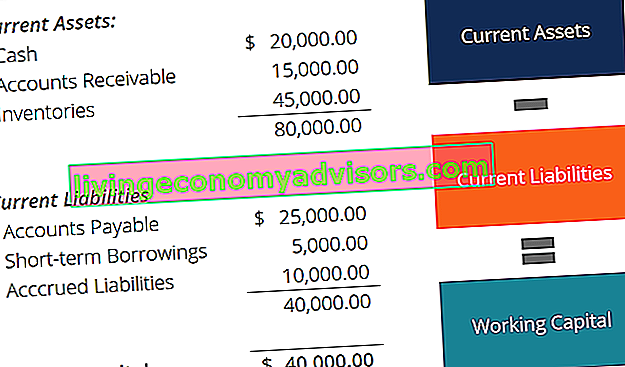

Poniżej znajduje się przykładowy bilans użyty do obliczenia kapitału obrotowego.

Przykładowe obliczenia z formułą kapitału obrotowego

Firma może zwiększyć swój kapitał obrotowy, sprzedając więcej swoich produktów. Jeżeli cena jednostkowa produktu wynosi 1000 USD, a koszt jednostkowy w zapasach Inwentaryzacja to bieżące konto aktywów znalezione w bilansie, składające się ze wszystkich surowców, produkcji w toku i wyrobów gotowych zgromadzonych przez firmę . Często jest uważany za najbardziej niepłynny ze wszystkich aktywów obrotowych - w związku z tym jest wyłączony z licznika przy obliczaniu wskaźnika szybkiego. wynosi 600 USD, wówczas kapitał obrotowy firmy wzrośnie o 400 USD za każdą sprzedaną jednostkę, ponieważ zarówno gotówka, jak i należności Należności (AR) reprezentują sprzedaż kredytową firmy, która nie została jeszcze w pełni opłacona przez jej klientów, aktywa w bilansie. Firmy pozwalają swoim klientom płacić w rozsądnym, wydłużonym terminie,pod warunkiem uzgodnienia warunków. wzrośnie.

Porównanie kapitału obrotowego firmy z jej konkurentami z tej samej branży może wskazywać na jej pozycję konkurencyjną. Jeśli firma A ma kapitał obrotowy w wysokości 40 000 USD, podczas gdy firmy B i C mają odpowiednio 15 000 USD i 10 000 USD, wówczas firma A może wydać więcej pieniędzy na rozwój swojej działalności szybciej niż jej dwaj konkurenci.

Co to jest kapitał obrotowy?

Kapitał obrotowy to różnica między aktywami obrotowymi spółki a zobowiązaniami krótkoterminowymi Zobowiązania krótkoterminowe Zobowiązania krótkoterminowe to zobowiązania finansowe podmiotu gospodarczego, które są wymagalne w ciągu roku. Firma wykazuje je w bilansie. Zobowiązanie występuje, gdy spółka przeszła transakcję, która wywołała oczekiwanie na przyszły wypływ gotówki lub innych zasobów ekonomicznych. . Jest to miara finansowa, która oblicza, czy firma ma wystarczającą ilość płynnych aktywów, aby zapłacić rachunki, które będą wymagalne w ciągu roku. Gdy firma ma nadwyżkę aktywów obrotowych, kwotę tę można następnie wykorzystać na jej codzienne operacje.

Aktywa obrotowe , takie jak środki pieniężne i ich ekwiwalenty. Ekwiwalenty środków pieniężnych Środki pieniężne i ich ekwiwalenty są najbardziej płynnymi ze wszystkich aktywów w bilansie. Ekwiwalenty gotówki obejmują papiery wartościowe rynku pieniężnego, akcepty bankowe, zapasy, należności i zbywalne papiery wartościowe, to środki, które posiada firma, które można wykorzystać lub zamienić na gotówkę w ciągu roku.

Zobowiązania krótkoterminowe to kwoty pieniężne, które firma jest winna, np. Zobowiązania Zobowiązania to zobowiązania powstałe, gdy organizacja otrzymuje towary lub usługi od swoich dostawców na kredyt. Oczekuje się, że zobowiązania na rachunkach zostaną spłacone w ciągu roku lub w ciągu jednego cyklu operacyjnego (w zależności od tego, który jest dłuższy). AP jest uważane za jedną z najbardziej płynnych form bieżących zobowiązań, krótkoterminowych pożyczek i rozliczeń międzyokresowych biernych, których spłata przypada w ciągu roku.

Kapitał obrotowy dodatni a ujemny

Dodatni kapitał obrotowy może być dobrym sygnałem krótkoterminowej kondycji finansowej firmy, ponieważ posiada ona wystarczającą ilość płynnych aktywów, aby spłacić krótkoterminowe rachunki i wewnętrznie sfinansować rozwój swojej działalności. Bez dodatkowego kapitału obrotowego firma może być zmuszona do pożyczenia dodatkowych środków z banku lub zwrócenia się do bankierów inwestycyjnych Bankowość inwestycyjna Bankowość inwestycyjna to oddział banku lub instytucji finansowej, który obsługuje rządy, korporacje i instytucje poprzez zapewnienie gwarancji (pozyskiwanie kapitału) i usługi doradcze w zakresie fuzji i przejęć (M&A). Banki inwestycyjne działają jako pośrednicy w pozyskiwaniu większej ilości pieniędzy.

Ujemny kapitał obrotowy oznacza, że aktywa nie są efektywnie wykorzystywane, a firma może stanąć w obliczu kryzysu płynności. Nawet jeśli firma dużo zainwestowała w środki trwałe, stanie przed wyzwaniami finansowymi, jeśli zobowiązania staną się wymagalne zbyt wcześnie. Może to prowadzić do zaciągania większej ilości pożyczek, opóźnień w płatnościach na rzecz wierzycieli i dostawców, aw rezultacie do niższego ratingu kredytowego przedsiębiorstwa.

Gdy ujemny kapitał obrotowy jest w porządku

W zależności od rodzaju działalności firmy mogą mieć ujemny kapitał obrotowy i nadal dobrze sobie radzić. Przykładami są sklepy spożywcze, takie jak Walmart lub sieci fast food, takie jak McDonald's, które mogą bardzo szybko generować gotówkę ze względu na wysokie wskaźniki rotacji zapasów i otrzymywanie płatności od klientów w ciągu kilku dni. Firmy te potrzebują niewielkiego kapitału obrotowego, ponieważ mogą wygenerować więcej w krótkim czasie.

Produkty kupowane od dostawców są natychmiast sprzedawane klientom, zanim firma będzie musiała zapłacić sprzedawcy lub dostawcy. W przeciwieństwie do tego kapitałochłonne firmy, które produkują ciężki sprzęt i maszyny, zwykle nie mogą szybko zebrać gotówki, ponieważ sprzedają swoje produkty na podstawie długoterminowych płatności. Jeśli nie są w stanie sprzedać wystarczająco szybko, gotówka nie będzie dostępna natychmiast w trudnych czasach finansowych, dlatego niezbędne jest posiadanie odpowiedniego kapitału obrotowego.

Dowiedz się więcej o cyklu kapitału obrotowego firmy Cykl kapitału obrotowego Cykl kapitału obrotowego dla firmy to czas potrzebny do konwersji całkowitego kapitału obrotowego netto (aktywa obrotowe pomniejszone o zobowiązania bieżące) na gotówkę. Firmy zazwyczaj próbują zarządzać tym cyklem, szybko sprzedając zapasy, szybko uzyskując przychody i powoli płacąc rachunki, aby zoptymalizować przepływy pieniężne. oraz czas, kiedy gotówka wpływa i wypływa z firmy.

Korekty formuły kapitału obrotowego

Chociaż powyższa formuła i przykład są najbardziej standardową definicją kapitału obrotowego, istnieją inne, bardziej szczegółowe definicje.

Przykłady alternatywnych formuł:

- Aktywa obrotowe - Gotówka - Zobowiązania krótkoterminowe (z wyłączeniem środków pieniężnych)

- Należności + Zapasy - Zobowiązania (to reprezentuje tylko „podstawowe” konta, które składają się na kapitał obrotowy w codziennej działalności firmy)

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Kapitał obrotowy w modelowaniu finansowym

Finance jest oficjalnym dostawcą globalnego programu Financial Modeling & Valuation Analyst (FMVA) ™ Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, program certyfikacji, który ma pomóc każdemu zostać światowej klasy analitykiem finansowym . Mamy nadzieję, że ten przewodnik po formule kapitału obrotowego okazał się pomocny. Jeśli chcesz uzyskać więcej informacji na temat obliczania kapitału obrotowego w modelu finansowym, zapoznaj się z naszymi dodatkowymi zasobami poniżej.

- Kursy modelowania finansowego

- Przewodnik po modelowaniu finansowym Bezpłatny przewodnik po modelowaniu finansowym Ten przewodnik po modelowaniu finansowym obejmuje wskazówki programu Excel i najlepsze praktyki dotyczące założeń, czynników napędzających, prognozowania, łączenia trzech stwierdzeń, analizy DCF i innych

- Trening modelu DCF

- Szkolenie dotyczące programu Excel

- Jak zostać świetnym analitykiem finansowym Przewodnik dla analityków Trifecta® Kompletny przewodnik, jak zostać światowej klasy analitykiem finansowym. Chcesz być światowej klasy analitykiem finansowym? Czy chcesz postępować zgodnie z najlepszymi praktykami w branży i wyróżniać się z tłumu? Nasz proces, zwany The Analyst Trifecta®, składa się z analityki, prezentacji i umiejętności miękkich