Wartość kapitału, powszechnie określana jako wartość rynkowa kapitału własnego lub kapitalizacja rynkowa Artykuły finansowe Finance Finance zostały opracowane jako przewodniki do samodzielnej nauki ważnych koncepcji finansowych online we własnym tempie. Przeglądaj setki artykułów! , można zdefiniować jako całkowitą wartość przedsiębiorstwa, którą można przypisać inwestorom kapitałowym. Oblicza się go, mnożąc cenę akcji spółki przez liczbę wyemitowanych akcji. Średnia ważona akcji. Średnia ważona akcji pozostających w obrocie oznacza liczbę akcji spółki obliczoną po skorygowaniu o zmiany w kapitale zakładowym w okresie sprawozdawczym. Liczba wyemitowanych akcji o średniej ważonej jest wykorzystywana do obliczania takich wskaźników, jak zysk na akcję (EPS) w sprawozdaniach finansowych firmy.

Alternatywnie, można ją wyprowadzić zaczynając od wartości przedsiębiorstwa Wartość przedsiębiorstwa Wartość przedsiębiorstwa lub Wartość przedsiębiorstwa to cała wartość firmy równa jej wartości kapitałowej plus zadłużenie netto plus wszelkie udziały mniejszości, użyte do wyceny. Uwzględnia całą wartość rynkową, a nie tylko wartość kapitału własnego, więc uwzględniono wszystkie udziały własnościowe i roszczenia do aktywów, zarówno z tytułu długu, jak i kapitału. jak pokazano niżej.

Aby obliczyć wartość kapitału własnego od wartości przedsiębiorstwa, należy odjąć zadłużenie i ekwiwalenty długu, udziały niekontrolujące i akcje uprzywilejowane oraz dodać środki pieniężne i ich ekwiwalenty. Wartość kapitału dotyczy tego, co jest dostępne dla udziałowców kapitałowych. Zadłużenie i ekwiwalenty długu, udziały niekontrolujące i akcje uprzywilejowane są odejmowane, ponieważ pozycje te reprezentują udział pozostałych udziałowców. Środki pieniężne i ekwiwalenty środków pieniężnych są dodawane, ponieważ wszelkie środki pieniężne pozostałe po spłacie pozostałych udziałowców są dostępne dla udziałowców kapitałowych.

Wartość rynkowa kapitału własnego a wartość księgowa kapitału

Wartość kapitału własnego przedsiębiorstwa nie jest tym samym, co jego wartość księgowa. Oblicza się go, mnożąc cenę akcji spółki przez liczbę wyemitowanych akcji, podczas gdy wartość księgowa lub kapitał własny to po prostu różnica między aktywami i zobowiązaniami spółki. Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał W przypadku zdrowych firm wartość kapitału znacznie przewyższa wartość księgową, ponieważ wartość rynkowa akcji firmy rośnie na przestrzeni lat. Zawsze jest większa lub równa zero, ponieważ zarówno cena akcji, jak i liczba akcji w obrocie nigdy nie mogą być ujemne.Wartość księgowa może być dodatnia, ujemna lub zerowa.

Podstawowa wartość kapitału a rozwodniona wartość kapitału

Podstawową wartość kapitału własnego oblicza się po prostu mnożąc cenę akcji spółki przez liczbę wyemitowanych podstawowych akcji. Podstawowe akcje spółki znajdujące się w obrocie można znaleźć na pierwszej stronie jej raportu 10K. Kalkulacja wyemitowanych akcji podstawowych nie uwzględnia efektu rozwodnienia, które może wystąpić z powodu rozwadniających papierów wartościowych, takich jak opcje na akcje, jednostki akcji o ograniczonym dostępie i wydajności, akcje uprzywilejowane, warranty i zadłużenie zamienne. Sekcję dotyczącą tych papierów można również znaleźć w raporcie 10K. Rozwadniający wpływ tych papierów wartościowych można obliczyć metodą akcji własnych. Aby obliczyć rozwodnione występujące akcje, należy dodać dodatkową liczbę akcji utworzonych w wyniku rozwadniającego wpływu papierów wartościowych na wyemitowane podstawowe papiery wartościowe.

Ponieważ wszystkie pieniężne papiery wartościowe są spłacane przez kupującego w trakcie przejęcia, z perspektywy wyceny Metody wyceny Przy wycenie przedsiębiorstwa pod kątem kontynuacji działalności stosuje się trzy główne metody wyceny: analiza DCF, porównywalne spółki i transakcje precedensowe. Te metody wyceny są stosowane w bankowości inwestycyjnej, badaniach kapitału, private equity, rozwoju przedsiębiorstw, fuzjach i przejęciach, wykupach lewarowanych i finansach, rozwodnione akcje występujące w obrocie powinny być stosowane przy stosowaniu wartości kapitału własnego lub obliczaniu wartości przedsiębiorstwa, ponieważ dokładniej określa koszt nabycie firmy. Ponadto, gdy kupujący spłaci te papiery wartościowe, zamieniają się one na dodatkowe udziały dla kupującego, co dodatkowo podnosi koszt nabycia spółki.

Wartość kapitału a wartość przedsiębiorstwa

Bardzo ważne jest zrozumienie różnicy między wartością kapitału własnego a wartością przedsiębiorstwa Wartość przedsiębiorstwa a wartość kapitału własnego Wartość przedsiębiorstwa a wartość kapitału własnego. Ten przewodnik wyjaśnia różnicę między wartością przedsiębiorstwa (wartością firmy) a wartością kapitałową przedsiębiorstwa. Zobacz przykład, jak obliczyć każdy i pobrać kalkulator. Wartość przedsiębiorstwa = wartość kapitału + dług - gotówka. Dowiedz się, jakie jest znaczenie i jak każda z nich jest wykorzystywana w wycenie, ponieważ są to dwie bardzo ważne koncepcje, które prawie zawsze pojawiają się w wywiadach finansowych. Mówiąc najprościej, wartość przedsiębiorstwa to wartość podstawowej działalności przedsiębiorstwa, która jest dostępna dla wszystkich akcjonariuszy (dług, kapitał, uprzywilejowane itp.), Podczas gdy wartość kapitału własnego to całkowita wartość przedsiębiorstwa dostępna tylko dla inwestorów kapitałowych.

Aby obliczyć wartość przedsiębiorstwa od wartości kapitału własnego, należy odjąć środki pieniężne i ich ekwiwalenty oraz dodać dług, akcje uprzywilejowane i udziały mniejszości. Środki pieniężne i ich ekwiwalenty nie są inwestowane w prowadzoną działalność i nie stanowią podstawowych aktywów tej działalności. W większości przypadków odejmuje się zarówno inwestycje krótkoterminowe, jak i długoterminowe, jednak wymaga to oceny analityka i zależy od płynności papierów wartościowych. Zadłużenie, akcje uprzywilejowane i udziały mniejszości są dodawane, ponieważ pozycje te stanowią kwotę należną innym grupom inwestorów. Ponieważ wartość przedsiębiorstwa jest dostępna dla wszystkich udziałowców, elementy te muszą zostać dodane z powrotem.

Biorąc pod uwagę wartość przedsiębiorstwa, można pracować wstecz, aby obliczyć wartość kapitału własnego.

Wycena wielokrotna: wartość kapitału a wartość przedsiębiorstwa

Zarówno wartość kapitału, jak i wartość przedsiębiorstwa Wartość przedsiębiorstwa a wartość kapitału Wartość przedsiębiorstwa a wartość kapitału własnego. Ten przewodnik wyjaśnia różnicę między wartością przedsiębiorstwa (wartością firmy) a wartością kapitałową przedsiębiorstwa. Zobacz przykład, jak obliczyć każdy i pobrać kalkulator. Wartość przedsiębiorstwa = wartość kapitału + dług - gotówka. Dowiedz się, jakie znaczenie i jak każdy z nich jest używany w wycenie, jest używany do wyceny przedsiębiorstw, z wyjątkiem kilku branż, takich jak bankowość i ubezpieczenia, w których używana jest tylko wartość kapitału własnego. Ważne jest, aby zrozumieć, kiedy stosować wartość kapitału własnego, a kiedy wartość przedsiębiorstwa. To zależy od miernika używanego do wyceny firmy. Jeżeli miernik obejmuje zmianę netto zadłużenia, przychodów z odsetek i kosztów, wówczas stosuje się wartość kapitału własnego; jeżeli nie obejmuje zmiany netto zadłużenia, przychodów z odsetek i kosztów,następnie używana jest wartość przedsiębiorstwa. Powodem, dla którego stosuje się wartość przedsiębiorstwa przed odliczeniem jakichkolwiek odsetek lub długu, jest fakt, że przepływ ten jest dostępny zarówno dla udziałowców dłużnych, jak i udziałowców kapitałowych.

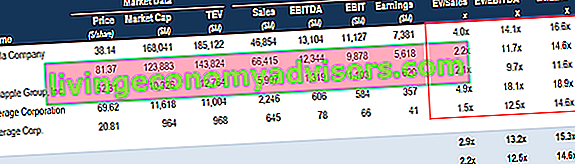

Analiza porównywalnego przedsiębiorstwa Jak przeprowadzić analizę porównywalnego przedsiębiorstwa. Ten przewodnik pokazuje krok po kroku, jak zbudować analizę porównawczą firmy („Comps”), zawiera bezpłatny szablon i wiele przykładów. Comps to metoda wyceny względnej, która analizuje wskaźniki podobnych spółek publicznych i wykorzystuje je do wyliczenia wartości innej firmy

Analiza porównywalnego przedsiębiorstwa Jak przeprowadzić analizę porównywalnego przedsiębiorstwa. Ten przewodnik pokazuje krok po kroku, jak zbudować analizę porównawczą firmy („Comps”), zawiera bezpłatny szablon i wiele przykładów. Comps to metoda wyceny względnej, która analizuje wskaźniki podobnych spółek publicznych i wykorzystuje je do wyliczenia wartości innej firmy

Dowiedz się więcej o analizie porównywalnych spółek i różnych typach mnożników wyceny Analiza porównywalnych spółek Jak przeprowadzić analizę porównywalnych spółek. Ten przewodnik pokazuje krok po kroku, jak zbudować analizę porównawczą firmy („Comps”), zawiera bezpłatny szablon i wiele przykładów. Comps to relatywna metodologia wyceny, która bada wskaźniki podobnych spółek publicznych i wykorzystuje je do określenia wartości innej firmy.

Stopa dyskonta: wartość kapitału a wartość przedsiębiorstwa

Przy obliczaniu wartości kapitału lewarowane wolne przepływy pieniężne (przepływy pieniężne dostępne dla udziałowców kapitałowych) są dyskontowane o koszt kapitału własnego, z tego powodu obliczenia dotyczą tylko tego, co pozostało dla inwestorów kapitałowych.

Podobnie, przy obliczaniu wartości przedsiębiorstwa, nielewarowane wolne przepływy pieniężne Nieodniesione wolne przepływy pieniężne Nieodwodowane wolne przepływy pieniężne to teoretyczna wartość przepływów pieniężnych dla firmy, przy założeniu, że firma jest całkowicie wolna od zadłużenia bez kosztów odsetek. (przepływy pieniężne dostępne dla wszystkich akcjonariuszy) są dyskontowane średnim ważonym kosztem kapitału WACC WACC jest średnim ważonym kosztem kapitału przedsiębiorstwa i stanowi mieszany koszt kapitału, w tym kapitał własny i zadłużenie. Wzór WACC to = (E / V x Re) + ((D / V x Rd) x (1-T)). Ten przewodnik zawiera przegląd tego, co to jest, dlaczego jest używany, jak to obliczyć, a także zapewnia do pobrania kalkulator WACC (WACC), ponieważ teraz obliczenia obejmują to, co jest dostępne dla wszystkich inwestorów.

Branże, w których powszechnie stosuje się wartość kapitału własnego

Najczęstszym zastosowaniem wartości kapitału własnego jest obliczenie wskaźnika ceny do zysku. Stosunku ceny do zysku. Stosunek ceny do zysku (stosunek ceny do zysku) to stosunek ceny akcji spółki do zysku na akcję. Daje inwestorom lepsze poczucie wartości przedsiębiorstwa. Wskaźnik P / E pokazuje oczekiwania rynku i jest ceną, jaką musisz zapłacić za jednostkę obecnych (lub przyszłych) zarobków. Chociaż ta wielokrotność jest najbardziej znana ogółowi społeczeństwa, nie jest ulubioną przez bankierów. Powodem tego jest fakt, że wskaźnik P / E nie jest strukturą kapitału Struktura kapitału Struktura kapitału odnosi się do kwoty zadłużenia i / lub kapitału zaangażowanego przez firmę w celu sfinansowania swojej działalności i sfinansowania aktywów. Struktura kapitałowa firmy jest neutralna i wpływa na nią bezgotówkowe i jednorazowe opłaty oraz różne stawki podatkowe. Jednak,istnieją branże, w których wskaźnik C / Z i wartość kapitału własnego mają większe znaczenie niż wartość przedsiębiorstwa i jego wielokrotności. Branże te obejmują banki, instytucje finansowe i firmy ubezpieczeniowe.

Przyczyna Wskaźnik P / E Terminowy wskaźnik P / E Terminowy wskaźnik P / E dzieli aktualną cenę akcji przez szacowany przyszły zysk na akcję. Przykład wskaźnika P / E, formuła i szablon programu Excel. Bardziej znaczące niż mnożniki wartości przedsiębiorstwa jest to, że banki i instytucje finansowe wykorzystują dług w inny sposób niż inne firmy, a odsetki są głównym składnikiem przychodów banku. Ponadto niezwykle trudno jest rozróżnić działalność operacyjną i finansową takich instytucji. Instytucje te są wyceniane za pomocą wskaźników, takich jak cena / zarobki i cena / wartość księgowa.

W przypadku wyceny wewnętrznej zamiast tradycyjnego modelu DCF stosowane są modele zdyskontowanych dywidend. DCF Model Training Darmowy przewodnik Model DCF to specyficzny rodzaj modelu finansowego używanego do wyceny przedsiębiorstwa. Model jest po prostu prognozą nielewarowanych wolnych przepływów pieniężnych firmy (forma modelowania finansowego Co to jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model .). Model dyskonta dywidend opiera się na prognozowaniu dywidend spółki na akcję przy użyciu prognozowanego zysku na akcję. Obejmuje dyskontowanie tych dywidend przy użyciu kosztu kapitału własnego w celu uzyskania wartości bieżącej netto przyszłych dywidend.Następny krok polega na obliczeniu wartości końcowej na podstawie wielokrotności P / BV w ostatnim roku i zdyskontowaniu jej z powrotem do wartości NPV NPV Formuła Przewodnik po formule NPV w programie Excel podczas wykonywania analizy finansowej. Ważne jest, aby dokładnie zrozumieć, jak działa formuła NPV w programie Excel i kryje się za nią matematyka. NPV = F / [(1 + r) ^ n] gdzie, PV = wartość bieżąca, F = przyszła płatność (przepływ gotówki), r = stopa dyskontowa, n = liczba okresów w przyszłości. Na koniec zsumuj wartości bieżące dywidend i wartość bieżącą wartości końcowej Wartość końcowa Wartość końcowa jest używana do wyceny przedsiębiorstwa. Wartość końcowa istnieje poza okresem prognozy i zakłada kontynuację działalności przez spółkę. do obliczenia bieżącej wartości netto spółki na akcję. Czasami stosuje się również przyszłą wycenę ceny akcji,która ponownie opiera się na prognozowaniu ceny akcji spółki na podstawie wielokrotności P / E porównywalnych spółek, a następnie zdyskontowaniu jej z powrotem do wartości bieżącej.

Powiązane czytanie

Dziękujemy za przeczytanie tego przewodnika dotyczącego obliczania wartości rynkowej kapitału własnego firmy. Aby kontynuować naukę i rozwijać swoją karierę, Finance stworzył szeroką gamę zasobów, które pomogą Ci zostać światowej klasy analitykiem finansowym Certyfikat FMVA® Dołącz do ponad 350,600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari:

- Zwrot z kapitału Zwrot z kapitału (ROE) Zwrot z kapitału własnego (ROE) jest miarą rentowności przedsiębiorstwa, która polega na podzieleniu rocznego zwrotu (dochodu netto) firmy przez wartość całkowitego kapitału własnego (tj. 12%). ROE łączy rachunek zysków i strat i bilans, jako że wynik finansowy netto jest porównywany z kapitałem własnym.

- Kapitał akcjonariusza Kapitał udziałowca Kapitał udziałowca (znany również jako kapitał udziałowca) to konto w bilansie firmy, które składa się z kapitału zakładowego i zysków zatrzymanych. Przedstawia również wartość rezydualną aktywów pomniejszoną o zobowiązania. Przestawiając pierwotne równanie księgowe, otrzymujemy kapitał udziałowców = aktywa - pasywa

- Metody wyceny Metody wyceny Przy wycenie spółki kontynuującej działalność stosuje się trzy główne metody wyceny: analiza DCF, spółki porównywalne oraz transakcje precedensowe. Te metody wyceny są wykorzystywane w bankowości inwestycyjnej, badaniach kapitału, private equity, rozwoju przedsiębiorstw, fuzjach i przejęciach, wykupach lewarowanych i finansach

- Skorygowana wartość bieżąca Skorygowana wartość bieżąca (APV) Skorygowana wartość bieżąca (APV) projektu jest obliczana jako jego wartość bieżąca netto powiększona o wartość bieżącą skutków ubocznych finansowania dłużnego. Zobacz przykłady i pobierz darmowy szablon. Po co używać skorygowanej wartości bieżącej zamiast NPV? Musimy zrozumieć, jak decyzje dotyczące finansowania (dług vs kapitał) wpływają na wartość projektu