Uzgodnienie bankowe to dokument, który odpowiada saldzie gotówki w bilansie przedsiębiorstwa. Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny do odpowiedniej kwoty na wyciągu bankowym. Uzgodnienie dwóch kont pomaga określić, czy potrzebne są zmiany księgowe. Uzgodnienia bankowe są przeprowadzane w regularnych odstępach czasu, aby zapewnić poprawność zapisów kasowych firmy. Pomagają także wykrywać oszustwa. Najważniejsze skandale księgowe W ciągu ostatnich dwóch dekad doszło do jednych z najgorszych skandali księgowych w historii. W wyniku tych katastrof finansowych stracono miliardy dolarów.W tej i wszelkich manipulacjach gotówkowych.

Przyczyny różnic między wyciągiem bankowym a dokumentacją księgową firmy

Gdy banki wysyłają do firm wyciąg bankowy zawierający początkowe saldo gotówkowe firmy Rachunek przepływów pieniężnych Rachunek przepływów pieniężnych (oficjalnie nazywany Zestawieniem przepływów pieniężnych) zawiera informacje o tym, ile gotówki firma wygenerowała i wykorzystała w danym okresie. Zawiera 3 sekcje: środki pieniężne z operacji, środki z inwestycji oraz środki z finansowania. , transakcje w danym okresie i końcowe saldo gotówkowe, prawie zawsze końcowe saldo gotówkowe banku i końcowe saldo gotówkowe firmy nie są takie same. Oto kilka powodów tej różnicy:

- Depozyty w drodze: gotówka i czeki, które zostały otrzymane i zaksięgowane przez firmę, ale nie zostały jeszcze zapisane na wyciągu bankowym.

- Czeki zaległe: Czeki, które zostały wystawione przez spółkę wierzycielom, ale płatności nie zostały jeszcze przetworzone.

- Opłaty za usługi bankowe: banki pobierają opłaty za usługi świadczone klientom, ale kwoty te są zwykle stosunkowo niewielkie.

- Przychody odsetkowe: Banki płacą odsetki na niektórych rachunkach bankowych.

- Czeki z niewystarczającymi środkami (NSF): gdy klient wpłaca czek na konto, ale na koncie wystawcy czeku jest niewystarczająca kwota, aby zapłacić czek, bank potrąca z konta klienta czek, który został wcześniej uznany. Następnie czek jest zwracany deponentowi jako czek NSF.

W dzisiejszych czasach wiele firm korzysta ze specjalistycznego oprogramowania księgowego do uzgadniania bankowego, aby zmniejszyć ilość pracy i wymaganych korekt oraz umożliwić aktualizacje w czasie rzeczywistym.

Procedura rozrachunku bankowego:

- Na wyciągu bankowym porównaj listę wystawionych przez firmę czeków i depozytów z czekami przedstawionymi na wyciągu, aby zidentyfikować niezrealizowane czeki i depozyty w drodze.

- Korzystając z salda gotówkowego pokazanego na wyciągu bankowym, dodaj wszelkie depozyty w drodze.

- Odlicz wszelkie zaległe czeki.

- Zapewni to skorygowane saldo gotówki banku.

- Następnie użyj końcowego salda gotówkowego firmy, dodaj wszystkie uzyskane odsetki i zanotuj kwotę należności.

- Odlicz wszelkie opłaty za usługi bankowe, kary i czeki NSF. Spowoduje to uzyskanie skorygowanego salda gotówkowego firmy.

- Po uzgodnieniu skorygowane saldo banku powinno odpowiadać końcowemu skorygowanemu saldowi gotówkowemu firmy.

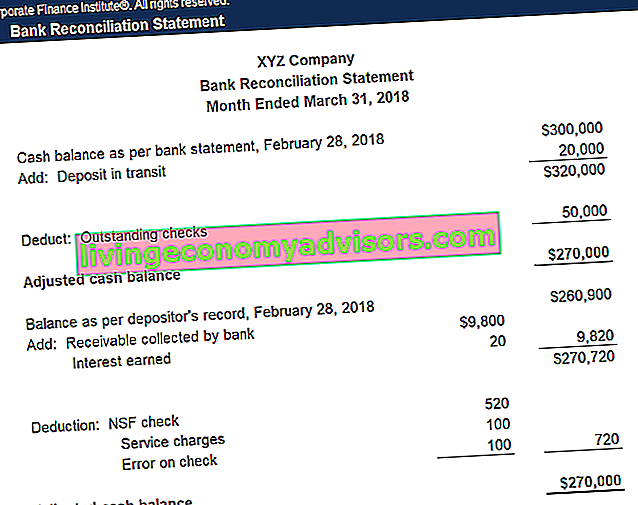

Przykład

Firma XYZ zamyka swoje księgi i musi przygotować uzgodnienie bankowe dla następujących pozycji:

- Wyciąg bankowy zawiera saldo końcowe 300000 USD w dniu 28 lutego 2018 r., Podczas gdy księga firmy pokazuje saldo końcowe w wysokości 260,900 USD

- Wyciąg bankowy zawiera opłatę za obsługę konta w wysokości 100 USD

- Wyciąg bankowy zawiera dochód z odsetek w wysokości 20 USD

- XYZ wystawił czeki na 50 000 USD, które nie zostały jeszcze rozliczone przez bank

- XYZ wpłacił 20 000 USD, ale nie było to widoczne na wyciągu bankowym

- Czek na kwotę 470 USD wystawiony na dostawcę biura został błędnie zgłoszony w arkuszu płatności gotówkowych jako 370 USD.

- Bank pobrał należność w wysokości 9800 USD.

- Czek w wysokości 520 USD zdeponowany przez firmę został zwrócony jako NSF.

| Ilość | Dostosowanie do książek | |

|---|---|---|

| Saldo końcowe banku | 300 000 $ | |

| Odliczenie: nierozliczone czeki | - 50 000 USD | Żaden |

| Dodaj: depozyt w transporcie | + 20 000 USD | Żaden |

| Skorygowane saldo banku | 270 000 $ | |

| Saldo końcowe książki | 260 900 $ | |

| Odliczenie: opłata za usługę | - 100 USD | Wydatki debetowe, gotówka kredytowa |

| Dodaj: dochód z odsetek | + 20 $ | Gotówka debetowa, przychody z odsetek od kredytów |

| Odliczenie: błąd podczas czeku | - 100 USD | Wydatki debetowe, gotówka kredytowa |

| Dodaj: Nota do odebrania | + 9800 USD | Gotówka debetowa, należności kredytowe |

| Odliczenie: czek NSF | - 520 USD | Należności dłużne, gotówka kredytowa |

| Skorygowane saldo książki | 270 000 $ |

Oświadczenie pojednawcze bankowe

Po zarejestrowaniu zapisów księgowych dotyczących korekt księgowych firmy, należy sporządzić zestawienie uzgodnień bankowych, aby odzwierciedlić wszystkie zmiany sald gotówkowych dla każdego miesiąca. To stwierdzenie jest wykorzystywane przez audytorów do przeprowadzania audytu firmy na koniec roku.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Wideo objaśnienie uzgodnienia bankowego

Poniżej znajduje się wideo wyjaśniające koncepcję i procedurę uzgadniania bankowego, a także przykład, który pomoże Ci lepiej zrozumieć obliczanie salda gotówkowego.

Powiązane odczyty

Finance jest oficjalnym dostawcą globalnego programu Financial Modeling & Valuation Analyst (FMVA) ™ Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, program certyfikacji, który ma pomóc każdemu zostać światowej klasy analitykiem finansowym . Dzięki kursom, szkoleniom i ćwiczeniom z zakresu modelowania finansowego każdy na świecie może zostać świetnym analitykiem.

Aby kontynuować karierę, przydatne będą poniższe dodatkowe zasoby finansowe:

- 3 Model wyciągu 3 Model wyciągu Model 3 łączy rachunek zysków i strat, bilans i rachunek przepływów pieniężnych w jeden dynamicznie połączony model finansowy. Przykłady, przewodnik

- Normalizacja sprawozdań finansowych Normalizacja sprawozdań finansowych polega na korygowaniu jednorazowych kosztów lub przychodów w sprawozdaniach finansowych lub miernikach, tak aby odzwierciedlały jedynie zwykłe transakcje przedsiębiorstwa. Sprawozdania finansowe często zawierają wydatki, które nie stanowią normalnej działalności firmy

- Sprawozdania finansowe dla banków Sprawozdania finansowe dla banków Sprawozdania finansowe dla banków różnią się od sprawozdań finansowych banków niebankowych tym, że banki wykorzystują znacznie większą dźwignię finansową niż inne firmy i uzyskują spread (odsetki) między pożyczkami i depozytami. W tym przewodniku omówiono pozycje bilansu i rachunku zysków i strat, które posiada większość banków, wraz z przykładami ich działania

- Przewodnik po ostatecznych przepływach pieniężnych Wycena Bezpłatne przewodniki po wycenie, dzięki którym nauczysz się najważniejszych pojęć we własnym tempie. W tych artykułach nauczysz się najlepszych praktyk wyceny przedsiębiorstw oraz tego, jak wycenić firmę za pomocą analizy porównawczej firmy, modelowania zdyskontowanych przepływów pieniężnych (DCF) i transakcji precedensowych, stosowanych w bankowości inwestycyjnej, badaniach kapitału,