Koszt krańcowy reprezentuje koszty przyrostowe poniesione podczas produkcji dodatkowych jednostek towaru lub usługi. Oblicza się go, biorąc całkowitą zmianę kosztu wytworzenia większej ilości dóbr i dzieląc ją przez zmianę liczby wyprodukowanych dóbr. Zwykłe koszty zmienne Koszty zmienne Koszty zmienne to wydatki, które zmieniają się proporcjonalnie do ilości towarów lub usług wytwarzanych przez firmę. Innymi słowy, są to koszty, które są różne, uwzględnione w obliczeniach i obejmują robociznę i materiały oraz szacowany wzrost kosztów stałych (jeśli występują), takich jak koszty administracyjne, koszty ogólne i koszty sprzedaży. Formuła kosztu krańcowego może być używana w modelowaniu finansowym. Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak ipo co budować model. optymalizacja generowania przepływów pieniężnych Przepływy pieniężne Przepływy pieniężne (CF) to wzrost lub spadek ilości pieniędzy, jakie posiada firma, instytucja lub osoba fizyczna. W finansach termin ten jest używany do opisania kwoty gotówki (waluty), która jest generowana lub konsumowana w danym okresie. Istnieje wiele rodzajów mukowiscydozy.

Poniżej przedstawiamy różne składniki formuły kosztu krańcowego.

Zdjęcie: Kurs budżetowania i prognozowania finansów.

Jaki jest wzór na koszt krańcowy?

Formuła kosztu krańcowego to:

Koszt krańcowy = (zmiana kosztów) / (zmiana ilości)

1. Co to jest „zmiana kosztów”?

Na każdym poziomie produkcji iw każdym okresie koszty produkcji mogą rosnąć lub spadać, zwłaszcza gdy zachodzi potrzeba wytworzenia większej lub mniejszej wielkości produkcji. Jeśli produkcja dodatkowych jednostek wymaga zatrudnienia jednego lub dwóch dodatkowych pracowników i zwiększa koszt zakupu surowców, wówczas zmiana w całkowitych kosztach produkcji Ekonomika produkcji Produkcja odnosi się do liczby jednostek, które firma wytwarza w danym okresie. Z punktu widzenia mikroekonomii powstanie firma, która działa efektywnie. Aby określić zmianę kosztów, wystarczy odjąć koszty produkcji poniesione podczas pierwszej serii produkcji od kosztów produkcji w następnej partii, gdy produkcja wzrosła.

2. Co to jest „zmiana ilości”?

Nieuniknione jest, że wielkość produkcji będzie rosnąć lub maleć przy różnych poziomach produkcji. Ilości, których to dotyczy, są zwykle wystarczająco duże, aby ocenić zmiany kosztów. Wzrost lub spadek wolumenu wyprodukowanych towarów przekłada się na koszty wytworzonych towarów (COGM) Koszt wytworzonych towarów (COGM) Koszt wytworzonych towarów, znany również jako COGM, to termin używany w rachunkowości zarządczej, który odnosi się do harmonogramu lub oświadczenie, które pokazuje całkowite koszty produkcji firmy w określonym przedziale czasu. . Aby określić zmiany ilościowe, od wielkości produkcji wytworzonej w kolejnym cyklu produkcyjnym odejmuje się liczbę towarów wykonanych w pierwszym cyklu produkcyjnym.

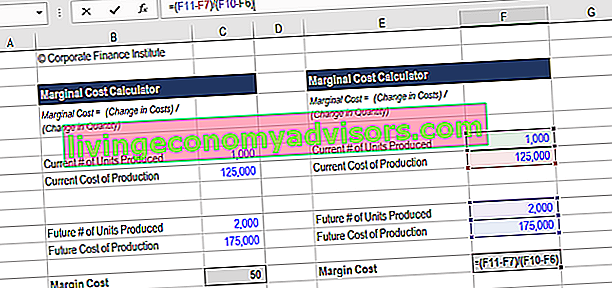

Pobierz kalkulator kosztów krańcowych

Jak obliczyć koszt krańcowy Koszt krańcowy Koszt krańcowy produkcji to koszt dostarczenia jednej dodatkowej jednostki produktu lub usługi. Jest to podstawowa zasada, która służy do podejmowania optymalnych ekonomicznie decyzji i ważny aspekt rachunkowości zarządczej i analizy finansowej. Można to obliczyć jako? Pobierz darmowy kalkulator kosztów krańcowych Finance Kalkulator kosztów krańcowych Ten kalkulator kosztów krańcowych pozwala obliczyć dodatkowy koszt produkcji większej liczby jednostek przy użyciu wzoru: Koszt krańcowy = zmiana kosztów / zmiana ilości Koszt krańcowy reprezentuje koszty przyrostowe poniesione przy produkcji dodatkowych jednostek towar lub usługę. Oblicza się go, biorąc całkowity cha. Jeśli chcesz obliczyć dodatkowy koszt wyprodukowania większej liczby jednostek,po prostu wprowadź swoje liczby do naszego kalkulatora opartego na programie Excel, a natychmiast otrzymasz odpowiedź.

Rozpocznij od wprowadzenia początkowej liczby wyprodukowanych jednostek i całkowitego kosztu, a następnie wprowadź przyszłą liczbę wyprodukowanych jednostek i ich całkowity koszt. Wynik tego równania to koszt krańcowy. Poniżej zrzut ekranu kalkulatora.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Przykład formuły kosztów krańcowych

Johnson Tires, spółka publiczna, konsekwentnie produkuje 10 000 sztuk opon do samochodów ciężarowych każdego roku, ponosząc koszty produkcji w wysokości 5 mln USD. Jednak w ciągu jednego roku zapotrzebowanie rynku na opony jest znacznie większe, co wymaga dodatkowej produkcji jednostek, co skłania kierownictwo do zakupu większej ilości surowców i części zamiennych, a także do zatrudniania większej liczby pracowników. Ten popyt powoduje całkowite koszty produkcji w wysokości 7,5 miliona dolarów na wyprodukowanie 15 000 sztuk w tym roku. Jako analityk finansowy Rola analityka finansowego, ustalasz, że koszt krańcowy każdej dodatkowej wyprodukowanej jednostki wynosi 500 USD (2500000 USD / 5000).

Jak ważny jest koszt krańcowy w operacjach biznesowych?

Przeprowadzanie analizy finansowej Rodzaje analizy finansowej Analiza finansowa obejmuje wykorzystanie danych finansowych do oceny wyników firmy i wydawania zaleceń dotyczących możliwości poprawy w przyszłości. Analitycy finansowi wykonują swoją pracę głównie w programie Excel, używając arkusza kalkulacyjnego do analizy danych historycznych i sporządzania prognoz Rodzaje analiz finansowych, ważne jest, aby kierownictwo oceniało cenę każdego towaru lub usługi oferowanej konsumentom, a analiza kosztów krańcowych to jedna czynnik do rozważenia.

Jeśli cena sprzedaży produktu jest wyższa niż koszt krańcowy, zarobki nadal będą większe niż koszt dodatkowy - ważny powód, aby kontynuować produkcję. Jeśli jednak cena jest niższa od kosztu krańcowego, poniesione zostaną straty i dlatego nie należy dążyć do dodatkowej produkcji - lub być może ceny należy podnieść. Jest to ważna analiza, którą należy wziąć pod uwagę w przypadku operacji biznesowych.

Dowiedz się więcej z kursów analizy finansowej w finansach.

Jakie zawody wykorzystują formułę kosztów krańcowych?

Specjaliści pracujący w szerokim zakresie finansów korporacyjnych Corporate Finance Omówienie Corporate Finance zajmuje się strukturą kapitałową korporacji, w tym jej finansowaniem i działaniami podejmowanymi przez kierownictwo w celu zwiększenia wartości ról Obliczanie przyrostowego kosztu produkcji w ramach rutynowej analizy finansowej . Księgowi pracujący w grupie ds. Wycen Profil zawodowy analityka ds. Wycen Analityk ds. Wycen świadczy usługi wyceny dla spółek publicznych i prywatnych. Zwykle koncentrują się na identyfikacji i wycenie wartości niematerialnych, a dokładniej na utracie wartości firmy i alokacji ceny zakupu (PPA). Kariera analityka w zespole ds. Wycen może wymagać znaczących modeli i analiz finansowych. może wykonać kalkulację ćwiczenia dla klienta,a analitycy bankowości inwestycyjnej Ścieżka kariery w bankowości inwestycyjnej Poradnik kariery w bankowości inwestycyjnej - zaplanuj swoją ścieżkę kariery w IB. Dowiedz się o wynagrodzeniach w bankowości inwestycyjnej, o tym, jak zostać zatrudnionym i co robić po karierze w IB. Dział bankowości inwestycyjnej (IBD) pomaga rządom, korporacjom i instytucjom w pozyskiwaniu kapitału oraz przeprowadzaniu fuzji i przejęć (M&A). może uwzględnić go jako część wyniku w swoim modelu finansowym. Typy modeli finansowych Do najpowszechniejszych typów modeli finansowych należą: model 3-oświadczeniowy, model DCF, model M&A, model LBO, model budżetowy. Odkryj 10 najlepszych typów.oraz instytucje pozyskują kapitał i dokonują fuzji i przejęć (M&A). może uwzględnić go jako część wyniku w swoim modelu finansowym. Typy modeli finansowych Do najpowszechniejszych typów modeli finansowych należą: model 3-oświadczeniowy, model DCF, model M&A, model LBO, model budżetowy. Odkryj 10 najlepszych typów.oraz instytucje pozyskują kapitał i dokonują fuzji i przejęć (M&A). może uwzględnić go jako część wyniku w swoim modelu finansowym. Typy modeli finansowych Do najpowszechniejszych typów modeli finansowych należą: model 3-oświadczeniowy, model DCF, model M&A, model LBO, model budżetowy. Odkryj 10 najlepszych typów.

Przejrzyj mapę kariery w firmie Finance, aby dowiedzieć się więcej!

Wyjaśnienie wideo kosztów krańcowych

Poniżej znajduje się krótki samouczek wideo, który wyjaśnia, czym jest koszt krańcowy, formułę jego obliczania i dlaczego jest to ważne w analizie finansowej.

Wideo: kursy analizy finansowej finansów.

Ekonomia skali (lub nie)

Przedsiębiorstwa mogą doświadczyć niższych kosztów produkcji większej ilości dóbr, jeśli mają tak zwane korzyści skali. między jednostkowym kosztem stałym a wyprodukowaną ilością. Im większa ilość produkcji, tym niższy jednostkowy koszt stały. Rodzaje, przykłady, przewodnik. W przypadku firmy z ekonomią skali, produkcja każdej dodatkowej jednostki staje się tańsza, a firma jest motywowana do osiągnięcia punktu, w którym dochód krańcowy Dochód krańcowy Dochód krańcowy to przychód uzyskany ze sprzedaży dodatkowej jednostki. Jest to dochód, jaki firma może wygenerować za każdą dodatkową sprzedaną jednostkę; wiąże się z tym koszt krańcowy,co należy uwzględnić. równa się kosztowi krańcowemu Koszt krańcowy Koszt krańcowy produkcji to koszt dostarczenia jednej dodatkowej jednostki produktu lub usługi. Jest to podstawowa zasada, która służy do podejmowania optymalnych ekonomicznie decyzji i ważny aspekt rachunkowości zarządczej i analizy finansowej. Można go obliczyć jako. Przykładem może być fabryka produkcyjna, która ma dużą pojemność i staje się bardziej wydajna w miarę produkcji większej ilości. Ponadto firma jest w stanie negocjować niższe koszty materiałów z dostawcami przy większych ilościach, co z czasem obniża koszty zmienne.Jest to podstawowa zasada, która służy do podejmowania optymalnych ekonomicznie decyzji i ważny aspekt rachunkowości zarządczej i analizy finansowej. Można go obliczyć jako. Przykładem może być fabryka produkcyjna, która ma dużą pojemność i staje się bardziej wydajna w miarę produkcji większej ilości. Ponadto firma jest w stanie negocjować niższe koszty materiałów z dostawcami przy większych ilościach, co z czasem obniża koszty zmienne.Jest to podstawowa zasada, która służy do podejmowania optymalnych ekonomicznie decyzji i ważny aspekt rachunkowości zarządczej i analizy finansowej. Można go obliczyć jako. Przykładem może być fabryka produkcyjna, która ma dużą pojemność i staje się bardziej wydajna w miarę produkcji większej ilości. Ponadto firma jest w stanie negocjować niższe koszty materiałów z dostawcami przy większych ilościach, co z czasem obniża koszty zmienne.

W przypadku niektórych przedsiębiorstw koszty jednostkowe w rzeczywistości rosną wraz z produkcją większej ilości towarów lub usług. O tych firmach mówi się, że mają problemy ze skalą. Nieekonomie skali. Nieekonomie skali występują, gdy produkcja rośnie wraz ze wzrostem kosztów krańcowych, co skutkuje zmniejszoną rentownością. Zamiast spadać kosztów produkcji w miarę produkcji większej liczby jednostek (co ma miejsce w przypadku zwykłych korzyści skali), dzieje się odwrotnie i koszty stają się wyższe. Wyobraź sobie firmę, która osiągnęła maksymalny limit wielkości produkcji. Jeśli chce produkować więcej jednostek, koszt krańcowy byłby bardzo wysoki, ponieważ konieczne byłyby duże inwestycje w celu zwiększenia mocy produkcyjnych fabryki lub wydzierżawienia powierzchni od innej fabryki po wysokich kosztach.

Gdzie dowiedzieć się więcej o kosztach krańcowych?

Mamy nadzieję, że był to pomocny przewodnik po formule kosztu krańcowego i jak obliczyć przyrostowy koszt produkcji większej ilości towarów. Aby uzyskać więcej informacji, Finance oferuje szeroką gamę kursów z zakresu analizy finansowej, a także rachunkowości i modelowania finansowego, które obejmują przykłady równania kosztu krańcowego w działaniu.

Więcej informacji: przejrzyj wiele naszych BEZPŁATNYCH kursów finansowych.

Dodatkowe zasoby:

- Marża operacyjna Marża operacyjna Marża operacyjna jest równa przychodowi operacyjnemu podzielonemu przez przychód. Jest to wskaźnik rentowności mierzący przychody po pokryciu kosztów operacyjnych i nieoperacyjnych przedsiębiorstwa. Nazywany również zwrotem ze sprzedaży

- Marża EBITDA Marża EBITDA Marża EBITDA = EBITDA / Przychody. Jest to wskaźnik rentowności, który mierzy zyski, które firma generuje przed opodatkowaniem, odsetkami, amortyzacją i amortyzacją. Ten przewodnik zawiera przykłady i szablon do pobrania

- Marża zysku Marża zysku netto Marża zysku netto (nazywana również „marżą zysku” lub „współczynnikiem marży zysku netto”) to wskaźnik finansowy używany do obliczania procentu zysku, jaki firma osiąga z jej całkowitych przychodów. Mierzy wielkość zysku netto, jaki firma uzyskuje z każdego dolara uzyskanego przychodu.

- Marża na składki Wskaźnik marży na składki Wskaźnik marży na składki to przychód firmy pomniejszony o koszty zmienne, podzielony przez jej przychód. Współczynnik może być użyty do analizy progu rentowności i to + Przedstawia marginalną korzyść z wyprodukowania jeszcze jednej jednostki.