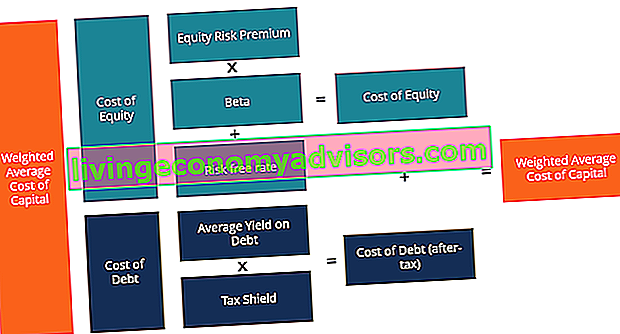

Średni ważony koszt kapitału firmy (WACC) reprezentuje jej mieszany koszt kapitału. Koszt kapitału Koszt kapitału to minimalna stopa zwrotu, którą firma musi osiągnąć, zanim wygeneruje wartość. Zanim firma będzie mogła osiągnąć zysk, musi przynajmniej wygenerować dochód wystarczający na pokrycie kosztów finansowania swojej działalności. ze wszystkich źródeł, w tym akcji zwykłych, akcji uprzywilejowanych i długu. Koszt każdego rodzaju kapitału jest ważony procentem całkowitego kapitału i sumuje się. Ten przewodnik zawiera szczegółowe zestawienie tego, czym jest WACC, dlaczego jest używany, jak go obliczyć, a także kilka przykładów.

WACC jest używany w modelowaniu finansowym Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. jako stopa dyskontowa do obliczenia bieżącej wartości netto Wartość bieżąca netto (NPV) Wartość bieżąca netto (NPV) to wartość wszystkich przyszłych przepływów pieniężnych (dodatnich i ujemnych) w całym okresie trwania inwestycji zdyskontowanych do teraźniejszości. Analiza NPV jest formą wyceny wewnętrznej i jest szeroko stosowana w finansach i rachunkowości w celu określenia wartości firmy, bezpieczeństwa inwestycji, firmy.

Zdjęcie: Kurs modelowania wyceny przedsiębiorstw w finansach.

Co to jest wzór WACC?

Jak pokazano poniżej, wzór WACC jest następujący:

WACC = (E / V x Re) + ((D / V x Rd) x (1 - T))

Gdzie:

E = wartość rynkowa kapitału firmy (kapitalizacja rynkowa Kapitalizacja rynkowa Kapitalizacja rynkowa (kapitalizacja rynkowa) to najnowsza wartość rynkowa akcji spółki w obrocie. Kapitalizacja rynkowa jest równa aktualnej cenie akcji pomnożonej przez liczbę akcji pozostających w obrocie. społeczność często wykorzystuje wartość kapitalizacji rynkowej do uszeregowania firm)

D = wartość rynkowa zadłużenia firmy

V = całkowita wartość kapitału (kapitał własny plus dług)

E / V = procent kapitału, czyli kapitał własny

D / V = procent kapitału będącego długiem

Re = koszt kapitału własnego (wymagana stopa zwrotu Wymagana stopa zwrotu Wymagana stopa zwrotu (stopa progowa) to minimalna stopa zwrotu, jaką inwestor spodziewa się uzyskać ze swojej inwestycji. Zasadniczo wymagana stopa zwrotu to minimalna dopuszczalna rekompensata za poziom ryzyka inwestycji).

Rd = koszt długu (rentowność do terminu zapadalności istniejącego długu)

T = stawka podatku

Poniżej przedstawiono rozszerzoną wersję formuły WACC, która obejmuje koszt Akcji Preferowanych (dla firm, które je posiadają).

Celem WACC jest określenie kosztu każdej części struktury kapitałowej firmy Struktura kapitału Struktura kapitału odnosi się do kwoty zadłużenia i / lub kapitału zaangażowanego przez firmę do finansowania jej działalności i finansowania aktywów. Struktura kapitałowa firmy oparta na proporcjach posiadanego kapitału własnego, zadłużenia i akcji uprzywilejowanych. Każdy składnik wiąże się z kosztami dla firmy. Firma płaci stałą stopę procentową. Koszty odsetek. Koszty odsetkowe powstają w spółce, która finansuje się poprzez zadłużenie lub leasing kapitałowy. Odsetki można znaleźć w rachunku zysków i strat, ale można je również obliczyć na podstawie harmonogramu zadłużenia. Harmonogram powinien określać wszystkie główne elementy zadłużenia firmy w swoim bilansie i obliczać odsetki, mnożąc wartość zadłużenia i stałą rentowność preferowanych akcji.Nawet jeśli firma nie płaci stałej stopy zwrotu z kapitału podstawowego, często wypłaca dywidendy. Dywidenda Dywidenda to część zysków i zysków zatrzymanych, które firma wypłaca swoim akcjonariuszom. Kiedy firma generuje zysk i gromadzi zyski zatrzymane, zyski te mogą zostać ponownie zainwestowane w biznes lub wypłacone udziałowcom w formie dywidendy. w formie gotówki dla udziałowców.

Średni ważony koszt kapitału jest integralną częścią modelu wyceny DCF Model DCF Bezpłatny przewodnik Model DCF to szczególny rodzaj modelu finansowego używanego do wyceny przedsiębiorstwa. Model jest po prostu prognozą nielewarowanych wolnych przepływów pieniężnych firmy, a zatem jest ważnym pojęciem do zrozumienia dla specjalistów ds. Finansów, zwłaszcza dla bankowości inwestycyjnej Bankowość inwestycyjna Bankowość inwestycyjna to oddział banku lub instytucji finansowej, który obsługuje rządy, korporacje oraz instytucje, świadcząc usługi doradcze w zakresie subemisji (pozyskiwania kapitału) oraz fuzji i przejęć (M&A). Banki inwestycyjne pełnią rolę pośredników i pośredniczą w rozwoju korporacji Rozwój korporacyjny Rozwój korporacyjny to grupa w korporacji odpowiedzialna za strategiczne decyzje dotyczące rozwoju i restrukturyzacji jej działalności,nawiązywać strategiczne partnerstwa, angażować się w fuzje i przejęcia (M&A) i / lub osiągać doskonałość organizacyjną. Corp Dev wykorzystuje również możliwości, które wykorzystują wartość platformy biznesowej firmy. role. W tym artykule omówiono każdy składnik obliczenia WACC.

WACC Część 1 - Koszt kapitału własnego

Koszt kapitału własnego oblicza się przy użyciu modelu wyceny aktywów kapitałowych (CAPM) Model wyceny aktywów kapitałowych (CAPM) Model wyceny aktywów kapitałowych (CAPM) to model, który opisuje związek między oczekiwanym zwrotem a ryzykiem papieru wartościowego. Formuła CAPM pokazuje, że zwrot z papieru wartościowego jest równy stopie zwrotu bez ryzyka plus premia za ryzyko, w oparciu o wartość beta tego papieru wartościowego, która zrównuje stopy zwrotu ze zmiennością (ryzyko vs zysk). Poniżej znajduje się wzór na koszt kapitału własnego:

Re = Rf + β × (Rm - Rf)

Gdzie:

Rf = stopa wolna od ryzyka (zazwyczaj rentowność 10-letnich obligacji skarbowych USA)

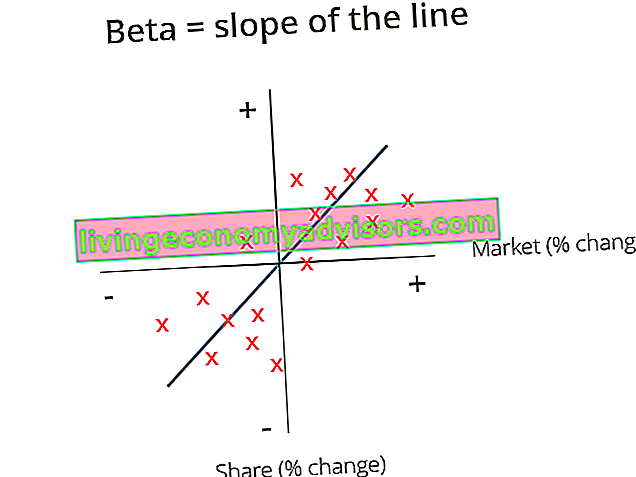

β = kapitał własny beta (dźwignia)

Rm = roczny zwrot z rynku

Koszt kapitału własnego Koszt kapitału własnego to stopa zwrotu, jakiej akcjonariusz potrzebuje, aby zainwestować w biznes. Wymagana stopa zwrotu jest oparta na poziomie ryzyka związanego z inwestycją, czyli kosztu dorozumianego lub kosztu alternatywnego kapitału. Jest to stopa zwrotu, której akcjonariusze teoretycznie potrzebują, aby zrekompensować im ryzyko związane z inwestowaniem w akcje. Beta jest miarą zmienności zwrotów akcji w stosunku do całego rynku (takiego jak S&P 500). Można to obliczyć, pobierając historyczne dane zwrotne z Bloomberga lub korzystając z funkcji WACC i BETA. Lista funkcji Bloomberga Lista najczęściej używanych funkcji i skrótów Bloomberga dla kapitału, stałego dochodu, wiadomości, finansów, informacji o firmie. W bankowości inwestycyjnej, badaniach kapitałowych,rynki kapitałowe musisz nauczyć się korzystać z Bloomberg Terminal, aby uzyskać informacje finansowe, ceny akcji, transakcje itp. Lista funkcji Bloomberga.

Stopa wolna od ryzyka

Stopa wolna od ryzyka Stopa wolna od ryzyka Stopa zwrotu wolna od ryzyka to stopa procentowa, której inwestor może oczekiwać na inwestycji obarczonej zerowym ryzykiem. W praktyce przyjmuje się, że stopa wolna od ryzyka jest równa odsetkom płaconym od trzymiesięcznego bonu skarbowego, co jest ogólnie najbezpieczniejszą inwestycją, jaką może dokonać inwestor. to zwrot, który można osiągnąć inwestując w papiery wartościowe wolne od ryzyka, np. obligacje skarbowe USA. Zazwyczaj rentowność 10-letniego amerykańskiego 10-letniego amerykańskiego bonu skarbowego. 10-letnia amerykańska obligacja skarbowa jest zobowiązaniem dłużnym wyemitowanym przez Departament Skarbu rządu Stanów Zjednoczonych z terminem zapadalności wynoszącym 10 lat. Co sześć miesięcy wypłaca posiadaczowi odsetki według stałej stopy procentowej ustalonej przy pierwszej emisji. jest stosowany jako stopa wolna od ryzyka.

Premia za ryzyko kapitałowe (ERP)

Premia za ryzyko kapitałowe Premia za ryzyko kapitałowe Premia za ryzyko kapitałowe to różnica między stopą zwrotu z kapitału własnego / poszczególnych akcji a stopą zwrotu wolną od ryzyka. Jest to rekompensata dla inwestora za podjęcie wyższego poziomu ryzyka i inwestowanie w akcje, a nie w papiery wartościowe wolne od ryzyka. (ERP) definiuje się jako dodatkowy zysk, który można uzyskać w stosunku do stopy wolnej od ryzyka, inwestując na giełdzie. Prostym sposobem oszacowania ERP jest odjęcie zwrotu wolnego od ryzyka od zwrotu rynkowego. Te informacje zwykle wystarczą do większości podstawowych analiz finansowych. Jednak w rzeczywistości oszacowanie ERP może być znacznie bardziej szczegółowym zadaniem. Generalnie banki biorą ERP z publikacji o nazwie Ibbotson's.

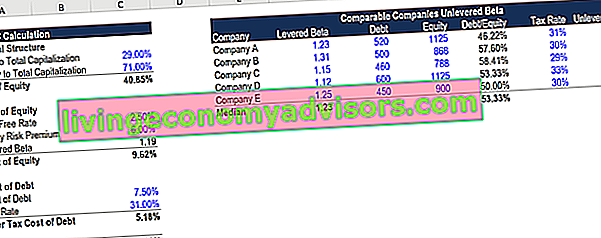

Dźwignia Beta

Beta Beta Wartość beta (β) papieru wartościowego inwestycji (tj. Akcji) jest miarą zmienności zwrotów w stosunku do całego rynku. Jest używany jako miara ryzyka i stanowi integralną część modelu wyceny aktywów kapitałowych (CAPM). Firma z wyższą wersją beta ma większe ryzyko, a także większe oczekiwane zwroty. odnosi się do zmienności lub ryzyka akcji w stosunku do wszystkich innych akcji na rynku. Istnieje kilka sposobów oszacowania beta akcji. Pierwszym i najprostszym sposobem jest obliczenie historycznej beta firmy (za pomocą analizy regresji Analiza regresji Analiza regresji to zestaw metod statystycznych używanych do szacowania relacji między zmienną zależną a jedną lub większą liczbą zmiennych niezależnych.Można go wykorzystać do oceny siły związku między zmiennymi i do modelowania przyszłych relacji między nimi. ) lub po prostu wybierz wersję beta regresji firmy od Bloomberga. Drugim i bardziej dokładnym podejściem jest dokonanie nowego oszacowania dla wersji beta przy użyciu danych porównawczych spółek publicznych Analiza porównawczego przedsiębiorstwa. Jak przeprowadzić analizę porównawczego przedsiębiorstwa. Ten przewodnik pokazuje krok po kroku, jak zbudować analizę porównawczą firmy („Comps”), zawiera bezpłatny szablon i wiele przykładów. Comps to metodologia wyceny względnej, która bada wskaźniki podobnych spółek publicznych i wykorzystuje je do wyliczenia wartości innej firmy. Aby skorzystać z tego podejścia, beta porównywalnych firm jest pobierana z Bloomberga i obliczana jest nielewarowana beta dla każdej firmy.) lub po prostu wybierz wersję beta regresji firmy z Bloomberga. Drugim i dokładniejszym podejściem jest dokonanie nowego oszacowania dla wersji beta przy użyciu danych porównawczych spółek publicznych Analiza porównawczego przedsiębiorstwa. Jak przeprowadzić analizę porównawczego przedsiębiorstwa. Ten przewodnik pokazuje krok po kroku, jak zbudować analizę porównawczą firmy („Comps”), zawiera bezpłatny szablon i wiele przykładów. Comps to metodologia wyceny względnej, która bada wskaźniki podobnych spółek publicznych i wykorzystuje je do wyliczenia wartości innej firmy. Aby skorzystać z tego podejścia, beta porównywalnych firm jest pobierana z Bloomberga i obliczana jest nielewarowana beta dla każdej firmy.) lub po prostu wybierz wersję beta regresji firmy z Bloomberga. Drugim i bardziej dokładnym podejściem jest dokonanie nowego oszacowania dla wersji beta przy użyciu danych porównawczych spółek publicznych Analiza porównawczego przedsiębiorstwa. Jak przeprowadzić analizę porównawczego przedsiębiorstwa. Ten przewodnik pokazuje krok po kroku, jak zbudować analizę porównawczą firmy („Comps”), zawiera bezpłatny szablon i wiele przykładów. Comps to metodologia wyceny względnej, która bada wskaźniki podobnych spółek publicznych i wykorzystuje je do wyliczenia wartości innej firmy. Aby skorzystać z tego podejścia, beta porównywalnych firm jest pobierana z Bloomberga i obliczana jest nielewarowana beta dla każdej firmy.Drugim i dokładniejszym podejściem jest dokonanie nowego oszacowania dla wersji beta przy użyciu danych porównawczych spółek publicznych Analiza porównawczego przedsiębiorstwa. Jak przeprowadzić analizę porównawczego przedsiębiorstwa. Ten przewodnik pokazuje krok po kroku, jak zbudować analizę porównawczą firmy („Comps”), zawiera bezpłatny szablon i wiele przykładów. Comps to metodologia wyceny względnej, która bada wskaźniki podobnych spółek publicznych i wykorzystuje je do wyliczenia wartości innej firmy. Aby skorzystać z tego podejścia, beta porównywalnych firm jest pobierana z Bloomberga i obliczana jest nielewarowana beta dla każdej firmy.Drugim i dokładniejszym podejściem jest dokonanie nowego oszacowania dla wersji beta przy użyciu danych porównawczych spółek publicznych Analiza porównawczego przedsiębiorstwa. Jak przeprowadzić analizę porównawczego przedsiębiorstwa. Ten przewodnik pokazuje krok po kroku, jak zbudować analizę porównawczą firmy („Comps”), zawiera bezpłatny szablon i wiele przykładów. Comps to relatywna metodologia wyceny, która bada wskaźniki podobnych spółek publicznych i wykorzystuje je do określenia wartości innej firmy. Aby skorzystać z tego podejścia, beta porównywalnych firm jest pobierana z Bloomberga i obliczana jest nielewarowana beta dla każdej firmy.Comps to metodologia wyceny względnej, która bada wskaźniki podobnych spółek publicznych i wykorzystuje je do wyliczenia wartości innej firmy. Aby skorzystać z tego podejścia, beta porównywalnych firm jest pobierana z Bloomberga i obliczana jest nielewarowana beta dla każdej firmy.Comps to metodologia wyceny względnej, która bada wskaźniki podobnych spółek publicznych i wykorzystuje je do wyliczenia wartości innej firmy. Aby skorzystać z tego podejścia, beta porównywalnych firm jest pobierana z Bloomberga i obliczana jest nielewarowana beta dla każdej firmy.

Unlevered Beta = Levered Beta / ((1 + (1 - Stawka podatku) * (Dług / Kapitał))

Levered beta obejmuje zarówno ryzyko biznesowe, jak i ryzyko wynikające z zaciągania długu. Jednak ponieważ różne firmy mają różne struktury kapitałowe, unlevered beta Unlevered Beta / Asset Beta Unlevered Beta (Asset Beta) to zmienność zwrotów z firmy, bez uwzględnienia jej dźwigni finansowej. Uwzględnia tylko swoje aktywa. Porównuje ryzyko spółki nielewarowanej z ryzykiem rynkowym. Oblicza się go, biorąc wartość beta kapitału własnego i dzieląc go przez 1 plus zadłużenie skorygowane o podatek do kapitału własnego (wartość beta aktywów) oblicza się w celu usunięcia dodatkowego ryzyka z zadłużenia w celu rozpatrzenia czystego ryzyka biznesowego. Średnia nielewarowanych wersji beta jest następnie obliczana i ponownie obciążana na podstawie struktury kapitałowej wycenianej firmy.

Levered Beta = Unlevered Beta * ((1 + (1 - Stawka podatku) * (Dług / Kapitał))

W większości przypadków obecna struktura kapitału firmy jest wykorzystywana w przypadku zmiany poziomu beta. Jeśli jednak istnieją informacje, że struktura kapitałowa firmy może ulec zmianie w przyszłości, wówczas wartość beta zostanie przeniesiona z wykorzystaniem docelowej struktury kapitału firmy.

Po obliczeniu stopy wolnej od ryzyka, premii za ryzyko cen akcji i beta lewarowanej, koszt kapitału własnego = stopa wolna od ryzyka + premia za ryzyko cen akcji * beta z dźwignią.

Zdjęcie: Kurs modelowania wyceny przedsiębiorstw w finansach.

WACC Część 2 - Koszt zadłużenia i akcje uprzywilejowane

Określenie kosztu zadłużenia Koszt zadłużenia Koszt zadłużenia to zwrot, jaki firma zapewnia swoim dłużnikom i wierzycielom. Koszt długu jest wykorzystywany w obliczeniach WACC do analizy wyceny. a stado preferowane jest prawdopodobnie najłatwiejszą częścią obliczenia WACC. Koszt długu to stopa zwrotu z zadłużenia firmy do terminu zapadalności i podobnie, koszt akcji uprzywilejowanych to zysk z akcji uprzywilejowanych firmy. Wystarczy pomnożyć koszt długu i zysk z akcji uprzywilejowanych odpowiednio przez udział długu i akcje uprzywilejowane w strukturze kapitałowej firmy.

Ponieważ odsetki można odliczyć od podatku, koszt długu należy pomnożyć przez (1 - stawkę podatkową), co określa się jako wartość tarczy podatkowej Tarcza podatkowa Tarcza podatkowa to dopuszczalne odliczenie od dochodu podlegającego opodatkowaniu, które skutkuje obniżenie należnych podatków. Wartość tych osłon zależy od efektywnej stawki podatkowej dla korporacji lub osoby fizycznej. Typowe wydatki, które podlegają odliczeniu, obejmują amortyzację, amortyzację, spłaty kredytu hipotecznego i koszty odsetek. Nie dotyczy to akcji uprzywilejowanych, ponieważ dywidendy uprzywilejowane są wypłacane wraz z zyskami po opodatkowaniu. Dochód netto Dochód netto jest kluczową pozycją nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych. .

Weź średnią ważoną bieżącą rentowność do terminu zapadalności wszystkich niespłaconych długów, a następnie pomnóż je przez jeden minus stawkę podatkową, a otrzymasz koszt długu po opodatkowaniu do wykorzystania we wzorze WACC.

Dowiedz się szczegółów w kursie Matematyka finansów dla przedsiębiorstw.

Kalkulator WACC

Poniżej znajduje się zrzut ekranu kalkulatora WACC Finance w programie Excel Kalkulator WACC Ten kalkulator WACC pomaga obliczyć WACC na podstawie struktury kapitału, kosztu kapitału własnego, kosztu zadłużenia i stawki podatkowej. Średni ważony koszt kapitału (WACC) reprezentuje mieszany koszt kapitału przedsiębiorstwa ze wszystkich źródeł, w tym akcji zwykłych, akcji uprzywilejowanych i długu. Koszt każdego rodzaju kapitału to waga, którą możesz bezpłatnie pobrać w poniższym formularzu.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Do czego służy WACC?

Średni ważony koszt kapitału służy jako stopa dyskontowa do obliczania bieżącej wartości netto (NPV) przedsiębiorstwa. Służy również do oceny możliwości inwestycyjnych, ponieważ uważa się, że reprezentuje koszt alternatywny firmy. W związku z tym jest wykorzystywany przez firmy jako stopa progowa.

Firma będzie powszechnie używać swojego WACC jako stopy wymaganej Stopa progowa Definicja wymaganej stopy zwrotu, zwana także minimalną akceptowalną stopą zwrotu (MARR), to minimalna wymagana stopa zwrotu lub stopa docelowa, którą inwestorzy oczekują na inwestycja. Stawka jest określana na podstawie oceny kosztu kapitału, związanego z nimi ryzyka, obecnych możliwości rozwoju działalności, stóp zwrotu z podobnych inwestycji i innych czynników oceny fuzji i przejęć (proces fuzji i przejęć przejęcia fuzji i przejęć Ten przewodnik zawiera wszystkie kroki w proces fuzji i przejęć. Dowiedz się, jak przeprowadzane są fuzje i przejęcia oraz transakcje. W tym przewodniku omówimy proces przejęcia od początku do końca, różne typy przejmujących (zakup strategiczny i finansowy), znaczenie synergii i transakcji koszty),a także do modelowania finansowego inwestycji wewnętrznych. Jeśli okazja inwestycyjna ma niższą wewnętrzną stopę zwrotu (wewnętrzna stopa zwrotu IRR (IRR), wewnętrzna stopa zwrotu (IRR)) jest stopą dyskontową, która powoduje, że wartość bieżąca netto (NPV) projektu wynosi zero. jest to oczekiwana składana roczna stopa zwrotu, która zostanie osiągnięta z projektu lub inwestycji) niż jego WACC, powinien odkupić własne akcje lub wypłacić dywidendę zamiast inwestować w projekt.jest to oczekiwana składana roczna stopa zwrotu, która zostanie uzyskana z projektu lub inwestycji. ) niż WACC, powinien odkupić własne akcje lub wypłacić dywidendę zamiast inwestować w projekt.jest to oczekiwana składana roczna stopa zwrotu, która zostanie uzyskana z projektu lub inwestycji. ) niż WACC, powinien odkupić własne akcje lub wypłacić dywidendę zamiast inwestować w projekt.

Nominalny a rzeczywisty średni ważony koszt kapitału

Nominalne dane nominalne W statystykach dane nominalne (znane również jako skala nominalna) to rodzaj danych, które są używane do oznaczania zmiennych bez podawania ilościowej wartości wolnych przepływów pieniężnych (w tym inflacji Inflacja Inflacja to pojęcie ekonomiczne, które odnosi się do wzrostu poziom cen dóbr w określonym czasie. Wzrost poziomu cen oznacza, że waluta w danej gospodarce traci siłę nabywczą (czyli mniej można kupić za tę samą kwotę). należy zdyskontować nominalną WACC i rzeczywiste wolne przepływy pieniężne (z wyłączeniem inflacji) powinny być zdyskontowane przez rzeczywisty średni ważony koszt kapitału. Wartość nominalna występuje najczęściej w praktyce, ale ważne jest, aby zdawać sobie sprawę z różnicy.

Kurs modelowania wyceny przedsiębiorstw w finansach.

Wyjaśnienie wideo WACC

Poniżej znajduje się wideo objaśniające średni ważony koszt kapitału i przykład, jak go obliczyć. Obejrzyj wideo, aby szybko zrozumieć, jak to działa!

Ścieżki kariery

Wielu specjalistów i analityków zajmujących się finansami przedsiębiorstw wykorzystuje średni ważony koszt kapitału w swojej codziennej pracy. Niektóre z głównych karier, które używają WACC w swoich regularnych analizach finansowych, obejmują:

- Bankowość inwestycyjna Ścieżka kariery w bankowości inwestycyjnej Poradnik kariery w bankowości inwestycyjnej - zaplanuj swoją ścieżkę kariery w IB. Dowiedz się o wynagrodzeniach w bankowości inwestycyjnej, o tym, jak zostać zatrudnionym i co robić po karierze w IB. Dział bankowości inwestycyjnej (IBD) pomaga rządom, korporacjom i instytucjom w pozyskiwaniu kapitału oraz przeprowadzaniu fuzji i przejęć (M&A).

- Badania kapitałowe Analityk ds. Badań kapitału Analityk ds. Badań kapitałowych zapewnia zasięg badań spółek publicznych i przekazuje je klientom. Omawiamy wynagrodzenie analityka, opis stanowiska, punkty wejścia do branży i możliwe ścieżki kariery.

- Rozwój korporacyjny Rozwój korporacyjny Ścieżka kariery Zadania związane z rozwojem korporacyjnym obejmują fuzje, przejęcia, zbycia i wewnętrzne pozyskiwanie kapitału dla korporacji. Rozwój korporacyjny („corp dev”) jest odpowiedzialny za przeprowadzanie fuzji, przejęć, dezinwestycji i wewnętrznego pozyskiwania kapitału dla korporacji. Poznaj ścieżkę kariery.

- Private equity Profil kariery zawodowej w Private Equity Analitycy i pracownicy private equity wykonują podobną pracę jak w bankowości inwestycyjnej. Praca obejmuje modelowanie finansowe, wycenę, długie godziny pracy i wysokie wynagrodzenie. Private equity (PE) to typowy rozwój kariery bankierów inwestycyjnych (IB). Analitycy w IB często marzą o „przejściu” na stronę kupujących,

Dowiedz się więcej o koszcie kapitału od Duff i Phelps.

O finansach

Dziękujemy za przeczytanie przewodnika finansowego po WACC. Finance jest oficjalnym dostawcą globalnego programu Financial Modeling & Valuation Analyst (FMVA) ™ Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, program certyfikacji, który ma pomóc każdemu zostać światowej klasy analitykiem finansowym . Aby kontynuować karierę, przydatne będą poniższe dodatkowe zasoby finansowe:

- Co to jest modelowanie finansowe? Co to jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model.

- Przeprowadzić mnie przez model DCF Przeprowadzić mnie przez DCF Pytanie, przeprowadzić mnie przez analizę DCF jest powszechne w wywiadach z bankowością inwestycyjną. Dowiedz się, jak odpowiedzieć na pytanie, korzystając ze szczegółowego przewodnika po finansach. Zbuduj 5-letnią prognozę nielewarowanych wolnych przepływów pieniężnych, oblicz wartość końcową i zdyskontuj wszystkie te przepływy pieniężne do wartości bieżącej za pomocą WACC.

- Metody wyceny Metody wyceny Przy wycenie spółki kontynuującej działalność stosuje się trzy główne metody wyceny: analiza DCF, spółki porównywalne i transakcje precedensowe. Te metody wyceny są wykorzystywane w bankowości inwestycyjnej, badaniach kapitału, private equity, rozwoju przedsiębiorstw, fuzjach i przejęciach, wykupach lewarowanych i finansach

- Przewodniki po wywiadach Wywiady As w następnym wywiadzie! Zapoznaj się z przewodnikami po rozmowach kwalifikacyjnych w finansach, zawierającymi najczęściej zadawane pytania i najlepsze odpowiedzi na dowolne stanowisko w finansach przedsiębiorstw. Pytania do wywiadów i odpowiedzi dotyczące finansów, księgowości, bankowości inwestycyjnej, badań kapitałowych, bankowości komercyjnej, transakcji FP&A i nie tylko! Darmowe przewodniki i ćwiczenia, które pomogą Ci wygrać wywiad