Zyski zatrzymane (RE) to część zysków przedsiębiorstwa. Dochód netto. Dochód netto jest kluczową pozycją nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych. które nie są wypłacane akcjonariuszom jako dywidendy, ale zamiast tego są zarezerwowane do ponownego zainwestowania w biznes. Zwykle fundusze te są wykorzystywane na kapitał obrotowy Kapitał obrotowy netto Kapitał obrotowy netto (NWC) to różnica między aktywami bieżącymi firmy (bez środków pieniężnych) a zobowiązaniami bieżącymi (bez zadłużenia) w bilansie. Jest miarą płynności przedsiębiorstwa i jego zdolności do wywiązywania się z krótkoterminowych zobowiązań, a także do finansowania działalności gospodarczej.Idealną pozycją są i zakupy środków trwałych (nakłady inwestycyjne Nakłady inwestycyjne Nakłady inwestycyjne dotyczą środków, które firma wykorzystuje na zakup, ulepszenie lub utrzymanie długoterminowych aktywów w celu poprawy wydajności lub wydajności firmy. aktywa terminowe są zazwyczaj fizyczne i mają okres użytkowania dłuższy niż jeden okres rozliczeniowy) lub są przeznaczone na spłatę zobowiązań dłużnych.

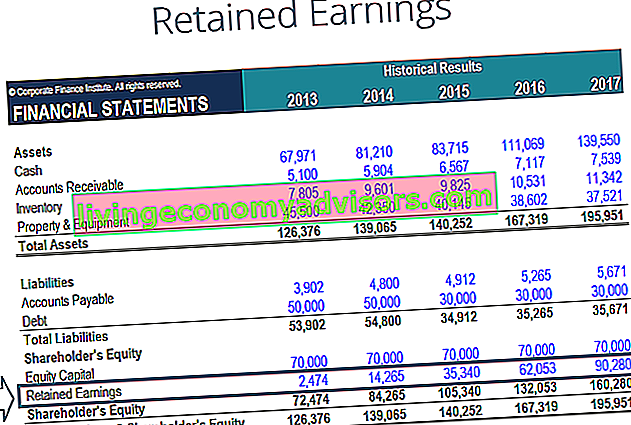

Zyski zatrzymane są wykazywane w bilansie Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny w ramach sekcji kapitałów udziałowców na koniec każdego okresu obrachunkowego. Aby obliczyć RE, początkowe saldo RE jest dodawane do dochodu lub straty netto, a następnie odejmowane są wypłaty dywidend. Utrzymywany jest również raport podsumowujący zwany zestawieniem zysków zatrzymanych, przedstawiający zmiany w RE w danym okresie.

Cel zysków zatrzymanych

Zyski zatrzymane stanowią przydatne połączenie między rachunkiem zysków i strat a bilansem Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny, ponieważ są rejestrowane w kapitale własnym, który łączy oba zestawienia. Cel zatrzymania tych dochodów może być zróżnicowany i obejmuje zakup nowego sprzętu i maszyn, wydatki na badania i rozwój Badania i rozwój (B + R) Badania i rozwój (B + R) to proces, w którym firma zdobywa nową wiedzę i wykorzystuje ją do ulepszania istniejących produkty i wprowadzać nowe do swojej działalności. R &D to systematyczne badanie mające na celu wprowadzenie innowacji do aktualnej oferty produktowej firmy. lub inne działania, które mogą potencjalnie generować wzrost firmy. Ta reinwestycja w firmę ma na celu osiągnięcie jeszcze większych zysków w przyszłości.

Jeśli firma nie wierzy, że może osiągnąć wystarczający zwrot z inwestycji Formuła zwrotu z inwestycji (zwrot z inwestycji) Zwrot z inwestycji (ROI) to wskaźnik finansowy używany do obliczenia korzyści, jaką uzyska inwestor w stosunku do kosztu inwestycji. Najczęściej mierzy się go jako dochód netto podzielony przez pierwotny koszt kapitału inwestycji. Im wyższy wskaźnik, tym większe zasiłki. z tych zysków zatrzymanych (tj. zarabiają więcej niż koszt kapitału), wówczas często przekazują te zyski akcjonariuszom jako dywidendy lub odkup akcji Odkup akcji Odkup akcji dotyczy sytuacji, w której zarząd spółki publicznej postanawia odkupić akcje spółki które były wcześniej sprzedawane publicznie. Firma może zdecydować się na odkupienie swoich akcji, aby wysłać sygnał rynkowy, że jej cena akcji prawdopodobnie wzrośnie,zawyżać wskaźniki finansowe denominowane przez liczbę wyemitowanych akcji (np. zysk na akcję lub EPS) lub po prostu dlatego, że chce zwiększyć swój udział w kapitale firmy. .

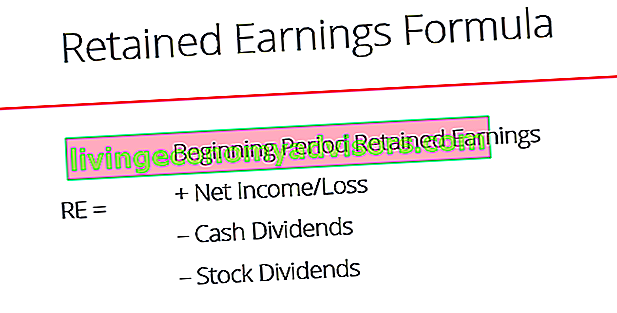

Co to jest formuła zysków zatrzymanych?

Wzór RE jest następujący:

RE = okres początkowy RE + dochód / strata netto - dywidendy gotówkowe - dywidendy z tytułu akcji

Gdzie RE = Zysk zatrzymany

Zysk zatrzymany na początku okresu

Na koniec każdego okresu obrachunkowego zyski zatrzymane są wykazywane w bilansie jako skumulowany dochód z poprzedniego roku (łącznie z dochodem z roku bieżącego), pomniejszony o dywidendy wypłacone akcjonariuszom. W następnym cyklu rozliczeniowym r / r (rok do roku) r / r oznacza rok do roku i jest rodzajem analizy finansowej używanej do porównywania danych szeregów czasowych. Przydatne do mierzenia wzrostu, wykrywania trendów, saldo końcowe RE z poprzedniego okresu rozliczeniowego stanie się teraz saldem początkowym zysków zatrzymanych.

Saldo OZE nie zawsze może być liczbą dodatnią, ponieważ może odzwierciedlać, że strata netto w bieżącym okresie jest większa niż strata z salda początkowego OZE. Alternatywnie, duża dystrybucja dywidend przekraczająca saldo zysków zatrzymanych może spowodować jej ujemny wynik.

Wpływ dochodu netto na zyski zatrzymane

Wszelkie zmiany lub zmiany dotyczące dochodu netto Dochód netto Dochód netto jest kluczową pozycją nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych. wpłynie bezpośrednio na bilans OZE. Czynniki takie jak wzrost lub spadek dochodu netto oraz poniesienie straty netto utorują drogę albo do rentowności biznesu, albo do deficytu. Rachunek zysków zatrzymanych może być ujemny z powodu dużych, skumulowanych strat netto. Oczywiście te same pozycje, które wpływają na dochód netto, mają wpływ na RE.

Przykłady tych pozycji obejmują przychody ze sprzedaży Przychody ze sprzedaży Przychody ze sprzedaży to dochód uzyskiwany przez firmę ze sprzedaży towarów lub świadczenia usług. W rachunkowości terminy „sprzedaż” i „przychód” mogą być i często są używane zamiennie na oznaczenie tego samego. Przychód niekoniecznie oznacza otrzymaną gotówkę. , koszt własny sprzedaży, amortyzacja, Koszt amortyzacji Koszt amortyzacji jest stosowany w celu zmniejszenia w czasie wartości środków trwałych, rzeczowych aktywów trwałych, w celu dostosowania ich do ich wykorzystania i zużycia. Odpis amortyzacyjny służy do lepszego odzwierciedlenia kosztu i wartości składnika aktywów długoterminowych, ponieważ odnosi się do generowanych przez niego przychodów. i inne koszty operacyjne.Pozycje niepieniężne, takie jak odpisy aktualizujące lub utrata wartości Utrata wartości Utrata wartości środka trwałego może być opisana jako nagły spadek wartości godziwej spowodowany uszkodzeniem fizycznym, zmiany w obowiązujących przepisach prowadzące do trwałego zmniejszenia, starzenie się technologii itp. utraty wartości środków trwałych, firma musi zmniejszyć swoją wartość księgową i wynagrodzenie w formie akcji Wynagrodzenie w formie akcji Wynagrodzenie w formie akcji (zwane również wynagrodzeniem w formie akcji lub rekompensatą w kapitale) to sposób płacenia pracownikom i dyrektorom spółki akcjami własności w biznesie. Zwykle jest używany do motywowania pracowników, wykraczających poza ich zwykłe wynagrodzenie gotówkowe i do dostosowania ich interesów do interesów firmy. wpływają również na konto.W przypadku utraty wartości aktywów trwałych firma musi zmniejszyć swoją wartość księgową i wynagrodzenie w formie akcji Wynagrodzenie w formie akcji Wynagrodzenie w formie akcji (zwane również wynagrodzeniem w formie akcji lub rekompensatą w kapitale) to sposób na opłacenie pracowników i dyrektorów spółki z udziałami we własności w przedsiębiorstwie. Zwykle jest używany do motywowania pracowników, wykraczających poza ich zwykłe wynagrodzenie gotówkowe i do dostosowania ich interesów do interesów firmy. wpływają również na konto.W przypadku utraty wartości aktywów trwałych firma musi zmniejszyć swoją wartość księgową i wynagrodzenie w formie akcji Wynagrodzenie w formie akcji Wynagrodzenie w formie akcji (zwane również wynagrodzeniem w formie akcji lub rekompensatą w kapitale) to sposób na opłacenie pracowników i dyrektorów spółki z udziałami we własności w przedsiębiorstwie. Zwykle jest używany do motywowania pracowników, wykraczających poza ich zwykłe wynagrodzenie gotówkowe i do dostosowania ich interesów do interesów firmy. wpływają również na konto.Zwykle jest używany do motywowania pracowników, wykraczających poza ich zwykłe wynagrodzenie gotówkowe i do dostosowania ich interesów do interesów firmy. wpływają również na konto.Zwykle jest używany do motywowania pracowników, wykraczających poza ich zwykłe wynagrodzenie gotówkowe i do dostosowania ich interesów do interesów firmy. wpływają również na konto.

Zdjęcie: Kurs modelowania finansowego finansów.

Wpływ dywidend na zyski zatrzymane

Wypłata dywidendy akcjonariuszom może mieć formę gotówki lub akcji. Akcje Co to jest akcja? Osoba, która jest właścicielem akcji spółki, jest nazywana udziałowcem i jest uprawniona do ubiegania się o część pozostałych aktywów i zysków firmy (w przypadku rozwiązania spółki). Pojęcia „akcje”, „akcje” i „kapitał własny” są używane zamiennie. . Obie formy mogą obniżyć wartość RE dla biznesu. Dywidendy pieniężne stanowią wypływ środków pieniężnych i są rejestrowane jako pomniejszenia na rachunku pieniężnym. Zmniejszają one wielkość bilansu przedsiębiorstwa. Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny.Aktywa = pasywa + kapitał własny i wartość aktywów, ponieważ firma nie posiada już części swoich płynnych aktywów. Dywidendy z akcji nie wymagają jednak wypływu gotówki. Zamiast tego dokonują realokacji części RE na akcje zwykłe i dodatkowy wpłacony kapitał Dodatkowy wpłacony kapitał Dodatkowy wpłacony kapitał (APIC) to wartość kapitału zakładowego powyżej jego ustalonej wartości nominalnej i jest on wymieniony w bilansie w kapitale własnym arkusz. rachunki. Alokacja ta nie wpływa na ogólną wielkość bilansu spółki, ale zmniejsza wartość zapasów przypadających na jedną akcję.realokują część RE na akcje zwykłe i dodatkowy wpłacony kapitał. Dodatkowy wpłacony kapitał Kapitał wpłacony (APIC) to wartość kapitału zakładowego powyżej jego ustalonej wartości nominalnej i jest wymieniony w bilansie jako kapitał własny. rachunki. Alokacja ta nie wpływa na ogólną wielkość bilansu spółki, ale zmniejsza wartość zapasów przypadających na jedną akcję.realokują część RE na akcje zwykłe i dodatkowy wpłacony kapitał. Dodatkowy wpłacony kapitał Kapitał wpłacony (APIC) to wartość kapitału zakładowego powyżej jego ustalonej wartości nominalnej i jest wymieniony w bilansie jako kapitał własny. rachunki. Alokacja ta nie wpływa na ogólną wielkość bilansu spółki, ale zmniejsza wartość zapasów przypadających na jedną akcję.

Dowiedz się więcej: jak prognozować bilans firmy Projekcja pozycji pojedynczych bilansu Projekcja pozycji pojedynczych bilansu obejmuje analizę kapitału obrotowego, rzeczowych aktywów trwałych, kapitału zadłużenia i dochodu netto. W tym przewodniku opisano sposób obliczania.

Zyski zatrzymane na koniec okresu

Pod koniec okresu można obliczyć ostateczne saldo zysków zatrzymanych dla bilansu, biorąc początek okresu, dodając dochód netto lub stratę netto i odejmując wszelkie dywidendy.

Przykładowe obliczenia

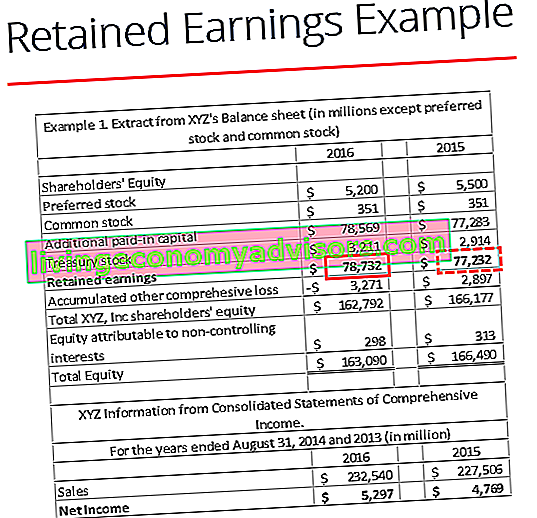

W tym przykładzie kwota dywidend wypłaconych przez XYZ jest nam nieznana, więc korzystając z informacji z bilansu i rachunku zysków i strat możemy ją wyliczyć pamiętając wzór Początek RE - Końcowe RE + Dochód netto (-strata) = Dywidendy

Już wiemy:

Początek RE: 77.232 $

Kończące się RE: 78,732 $

Dochód netto: 5297 USD

A więc 77 232 USD - 78 732 USD + 5 297 USD = 3797 USD

Wypłacone dywidendy = 3797 USD

Możemy potwierdzić, że jest to poprawne, stosując wzór Początkowa RE + Dochód (strata) netto - dywidendy = Końcowe RE

Mamy zatem 77.232 $ + 5297 $ - 3.797 $ = 78.732 $, co jest w rzeczywistości naszą kwotą dla Końcowych zysków zatrzymanych

Wideo objaśnienie zysków zatrzymanych

Poniżej znajduje się krótkie wyjaśnienie wideo, które pomoże Ci zrozumieć znaczenie zysków zatrzymanych z punktu widzenia księgowości.

Ten film pochodzi z kursu Podstawy analizy finansowej w finansach.

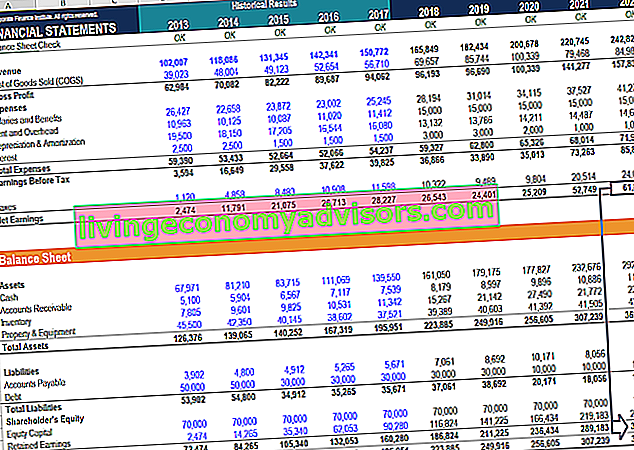

Zastosowania w modelowaniu finansowym

W modelowaniu finansowym Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. , konieczne jest posiadanie oddzielnego harmonogramu modelowania zysków zatrzymanych. Harmonogram wykorzystuje obliczenia typu korkociąg, w których bilans otwarcia bieżącego okresu jest równy bilansowi zamknięcia poprzedniego okresu. Pomiędzy saldem otwarcia i zamknięcia dochód / strata netto z bieżącego okresu jest dodawany, a wszelkie dywidendy są odejmowane. Wreszcie bilans zamknięcia harmonogramu jest powiązany z bilansem.Pomaga to zakończyć proces łączenia 3 sprawozdań finansowych w programie Excel. Jak połączone są 3 sprawozdania finansowe. W jaki sposób są ze sobą połączone 3 sprawozdania finansowe? Wyjaśniamy, jak połączyć 3 sprawozdania finansowe w celu modelowania finansowego i wyceny w programie Excel. Związki dochodu netto i zysków zatrzymanych, rzeczowe aktywa trwałe, amortyzacja, nakłady inwestycyjne, kapitał obrotowy, działalność finansowa i saldo środków pieniężnych.

Aby dowiedzieć się więcej, zapoznaj się z naszymi kursami wideo dotyczącymi modelowania finansowego.

Więcej informacji i zasobów

Ten przewodnik po zyskach zatrzymanych przedstawia najważniejsze rzeczy, które musisz wiedzieć: co to jest, jak je obliczasz i jakie jest znaczenie w analizie finansowej. Stąd zalecamy dalsze pogłębianie wiedzy i zrozumienia większej liczby tematów dotyczących finansów korporacyjnych, takich jak:

- Trzy sprawozdania finansowe Trzy sprawozdania finansowe Trzy sprawozdania finansowe to rachunek zysków i strat, bilans i rachunek przepływów pieniężnych. Te trzy podstawowe stwierdzenia są zawiłe

- Jak zbudować model 3 zestawień Model 3 zestawień Model 3 zestawień łączy rachunek zysków i strat, bilans i rachunek przepływów pieniężnych w jeden dynamicznie połączony model finansowy. Przykłady, przewodnik

- Wzór rachunku zysków i strat Rachunek zysków i strat Rachunek zysków i strat jest jednym z podstawowych sprawozdań finansowych firmy, które przedstawia jej zyski i straty w okresie. Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów zarówno z działalności operacyjnej, jak i nieoperacyjnej. Niniejsze sprawozdanie jest jednym z trzech zestawień stosowanych zarówno w finansach przedsiębiorstw (w tym modelowaniu finansowym), jak i rachunkowości.

- Przewodnik po modelowaniu finansowym Bezpłatny przewodnik po modelowaniu finansowym Ten przewodnik po modelowaniu finansowym obejmuje wskazówki programu Excel i najlepsze praktyki dotyczące założeń, czynników napędzających, prognozowania, łączenia trzech stwierdzeń, analizy DCF i innych

- Jak zostać świetnym analitykiem finansowym Przewodnik dla analityków Trifecta® Kompletny przewodnik, jak zostać światowej klasy analitykiem finansowym. Chcesz być światowej klasy analitykiem finansowym? Czy chcesz postępować zgodnie z najlepszymi praktykami w branży i wyróżniać się z tłumu? Nasz proces, zwany The Analyst Trifecta®, składa się z analityki, prezentacji i umiejętności miękkich