Przy wycenie przedsiębiorstwa jako przedsiębiorstwa działającego w branży istnieją trzy główne metody wyceny stosowane przez praktyków branżowych: (1) analiza DCF, (2) analiza porównywalnych przedsiębiorstw oraz (3) transakcje precedensowe. Są to najpowszechniejsze metody wyceny stosowane w bankowości inwestycyjnej Bankowość inwestycyjna Bankowość inwestycyjna to podział banku lub instytucji finansowej, która obsługuje rządy, korporacje i instytucje, świadcząc usługi doradcze w zakresie gwarantowania (pozyskiwania kapitału) oraz fuzji i przejęć (M&A). Banki inwestycyjne działają jako pośrednicy, badania akcji, private equity, rozwój korporacyjny, fuzje i przejęcia (Fuzje i przejęcia Przejęcia Proces fuzji i przejęć Ten przewodnik przedstawia wszystkie etapy procesu fuzji i przejęć. Dowiedz się, jak przeprowadzane są fuzje i przejęcia oraz transakcje. W tym przewodniku , my 'opisać proces przejęcia od początku do końca, różne rodzaje nabywców (zakupy strategiczne i finansowe), znaczenie synergii i koszty transakcji), wykupy lewarowane (wykup lewarowany LBO (LBO) Wykup lewarowany (LBO) transakcja polegająca na przejęciu firmy przy użyciu długu jako głównego źródła wynagrodzenia. Transakcja LBO ma zwykle miejsce, gdy firma private equity (PE) pożycza tyle, ile może od różnych pożyczkodawców (do 70-80% ceny zakupu ) w celu osiągnięcia wewnętrznej stopy zwrotu IRR> 20%) i większości obszarów finansów.wykup lewarowany (LBO wykup lewarowany (LBO) wykup lewarowany (LBO) to transakcja, w ramach której przedsiębiorstwo jest nabywane przy użyciu długu jako głównego źródła zapłaty. Transakcja LBO ma zwykle miejsce, gdy firma private equity (PE) pożycza tyle, ile może od różnych pożyczkodawców (do 70-80% ceny zakupu), aby osiągnąć wewnętrzną stopę zwrotu IRR> 20%) oraz w większości dziedzin finansów.wykup lewarowany (LBO wykup lewarowany (LBO) wykup lewarowany (LBO) to transakcja, w ramach której przedsiębiorstwo jest nabywane przy użyciu długu jako głównego źródła zapłaty. Transakcja LBO ma zwykle miejsce, gdy firma private equity (PE) pożycza tyle, ile może od różnych pożyczkodawców (do 70-80% ceny zakupu), aby osiągnąć wewnętrzną stopę zwrotu IRR> 20%) oraz w większości dziedzin finansów.

Obraz: Kurs wyceny przedsiębiorstw finansowych.

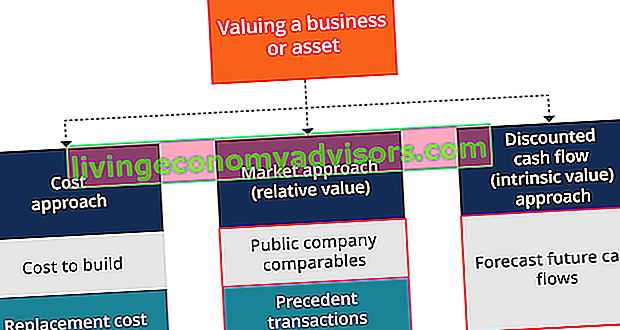

Jak pokazano na powyższym diagramie, podczas wyceny firmy lub aktywów istnieją trzy szerokie kategorie, z których każda zawiera własne metody. Podejście kosztowe analizuje, ile kosztuje zbudowanie czegoś, a ta metoda nie jest często stosowana przez finansistów do wyceny firmy jako kontynuującej działalność. Dalej jest podejście rynkowe, jest to forma wyceny porównawczej i często stosowana w branży. Obejmuje transakcje poprzedzające analizę porównawczą. Wreszcie, podejście zdyskontowanych przepływów pieniężnych (DCF) jest formą wewnętrznej wyceny i jest najbardziej szczegółowym i dokładnym podejściem do modelowania wyceny.

Metoda 1: Analiza porównawcza („Komp.”)

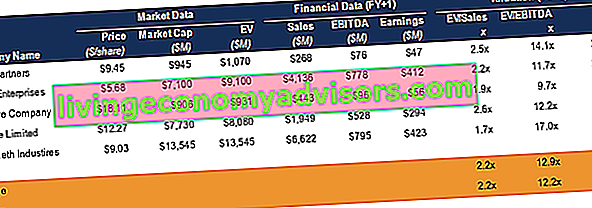

Analiza porównywalnego przedsiębiorstwa Analiza porównywalnego przedsiębiorstwa Jak przeprowadzić analizę porównywalnego przedsiębiorstwa. Ten przewodnik pokazuje krok po kroku, jak zbudować analizę porównawczą firmy („Comps”), zawiera bezpłatny szablon i wiele przykładów. Comps to relatywna metodologia wyceny, która analizuje wskaźniki podobnych spółek publicznych i wykorzystuje je do wyliczenia wartości innej firmy (zwane również „mnożnikami transakcji” lub „analizą grupy porównawczej” lub „indeksami akcji” lub „mnożnikami rynku publicznego”) metoda wyceny względnej, w której porównujesz bieżącą wartość firmy z innymi podobnymi firmami, patrząc na współczynniki obrotu, takie jak P / E, EV / EBITDA EBITDA Wielokrotność EBITDA to współczynnik finansowy, który porównuje wartość przedsiębiorstwa z jej roczną EBITDA .Ta wielokrotność służy do określenia wartości firmy i porównania jej z wartością innych, podobnych biznesów. Mnożnik EBITDA firmy zapewnia znormalizowany współczynnik dla różnic w strukturze kapitału lub innych wskaźników. Wielokrotności EBITDA EBITDA EBITDA lub zysk przed odliczeniem odsetek, podatku, amortyzacji i amortyzacji to zysk przedsiębiorstwa przed jakimikolwiek odliczeniami netto. EBITDA koncentruje się na decyzjach operacyjnych przedsiębiorstwa, ponieważ analizuje rentowność przedsiębiorstwa z podstawowej działalności przed wpływem struktury kapitału. Formuła, przykłady to najczęściej stosowana metoda wyceny.Amortyzacja to zysk firmy przed dokonaniem któregokolwiek z tych odliczeń netto. EBITDA koncentruje się na decyzjach operacyjnych przedsiębiorstwa, ponieważ analizuje rentowność przedsiębiorstwa z podstawowej działalności przed wpływem struktury kapitału. Formuła, przykłady to najczęściej stosowana metoda wyceny.Amortyzacja to zysk firmy przed dokonaniem któregokolwiek z tych odliczeń netto. EBITDA koncentruje się na decyzjach operacyjnych przedsiębiorstwa, ponieważ analizuje rentowność przedsiębiorstwa z podstawowej działalności przed wpływem struktury kapitału. Formuła, przykłady to najczęściej stosowana metoda wyceny.

Metoda wyceny „comps” zapewnia możliwą do zaobserwowania wartość dla biznesu w oparciu o aktualną wartość firm. Kompensy są najczęściej stosowanym podejściem, ponieważ są łatwe do obliczenia i zawsze aktualne. Logika polega na tym, że jeśli firma X ma 10-krotny wskaźnik P / E, a firma Y ma zysk w wysokości 2,50 USD na akcję, akcje firmy Y muszą być warte 25,00 USD na akcję (zakładając, że są one doskonale porównywalne).

Analiza porównywalnego przedsiębiorstwa Jak przeprowadzić analizę porównywalnego przedsiębiorstwa. Ten przewodnik pokazuje krok po kroku, jak zbudować analizę porównawczą firmy („Comps”), zawiera bezpłatny szablon i wiele przykładów. Comps to relatywna metodologia wyceny, która analizuje wskaźniki podobnych spółek publicznych i wykorzystuje je do wyliczenia wartości innej firmy Przykładowa tabela porównawcza

Analiza porównywalnego przedsiębiorstwa Jak przeprowadzić analizę porównywalnego przedsiębiorstwa. Ten przewodnik pokazuje krok po kroku, jak zbudować analizę porównawczą firmy („Comps”), zawiera bezpłatny szablon i wiele przykładów. Comps to relatywna metodologia wyceny, która analizuje wskaźniki podobnych spółek publicznych i wykorzystuje je do wyliczenia wartości innej firmy Przykładowa tabela porównawcza

Metoda 2: transakcje poprzedzające

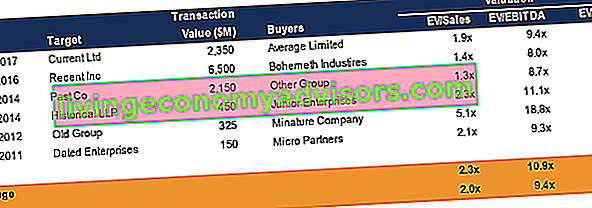

Analiza transakcji poprzedzających Analiza transakcji poprzedzających Analiza transakcji poprzedzających to metoda wyceny firmy, w której przeszłe transakcje M&A są obecnie wykorzystywane do wyceny porównywalnej działalności. Powszechnie określana jako „precedensy”, ta metoda wyceny jest stosowana do wyceny całej firmy jako część fuzji / przejęcia powszechnie przygotowywanego przez analityków jest inną formą wyceny względnej, w której porównuje się daną firmę z innymi firmami, które niedawno zostały sprzedane lub nabyte w tej samej branży. Te wartości transakcji obejmują premię z tytułu przejęcia zawartą w cenie, za którą zostały nabyte.

Wartości te reprezentują wartość przedsiębiorstwa w całości. Są przydatne w transakcjach fuzji i przejęć, ale w miarę upływu czasu mogą stać się przestarzałe i nie odzwierciedlają już obecnego rynku. Są rzadziej używane niż Comps lub rynkowe wielokrotności obrotu.

Analiza transakcji poprzedzających Analiza transakcji poprzedzających to metoda wyceny firmy, w której przeszłe transakcje M&A są obecnie wykorzystywane do wyceny porównywalnej działalności. Powszechnie określana jako „precedensy”, ta metoda wyceny jest stosowana do wyceny całej firmy w ramach fuzji / przejęcia, powszechnie przygotowywanej przez analityków. Przykład Analiza transakcji

Analiza transakcji poprzedzających Analiza transakcji poprzedzających to metoda wyceny firmy, w której przeszłe transakcje M&A są obecnie wykorzystywane do wyceny porównywalnej działalności. Powszechnie określana jako „precedensy”, ta metoda wyceny jest stosowana do wyceny całej firmy w ramach fuzji / przejęcia, powszechnie przygotowywanej przez analityków. Przykład Analiza transakcji

Metoda 3: Analiza DCF

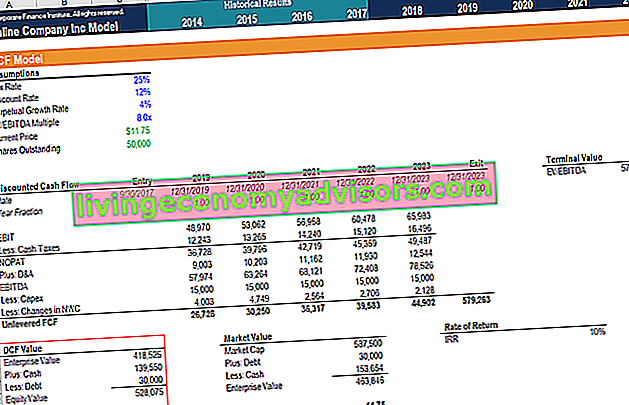

Zdyskontowane przepływy pieniężne (DCF) Model DCF Bezpłatny przewodnik Model DCF to szczególny rodzaj modelu finansowego używanego do wyceny firmy. Model jest po prostu prognozą nielewarowanej analizy wolnych przepływów pieniężnych firmy, która jest wartością wewnętrzną Wartość wewnętrzna Wartość wewnętrzna przedsiębiorstwa (lub dowolnego zabezpieczenia inwestycyjnego) to wartość bieżąca wszystkich oczekiwanych przyszłych przepływów pieniężnych, zdyskontowana przy zastosowaniu odpowiedniej stopy dyskontowej. W przeciwieństwie do względnych form wyceny, które dotyczą porównywalnych spółek, wycena wewnętrzna dotyczy wyłącznie wewnętrznej wartości przedsiębiorstwa. podejście, w którym analityk prognozuje uwolnione od lewarowania wolne przepływy pieniężne Przepływy pieniężne Przepływy pieniężne (CF) to wzrost lub spadek ilości pieniędzy posiadanych przez firmę, instytucję lub osobę. W finansachtermin ten jest używany do opisania ilości gotówki (waluty), która jest generowana lub konsumowana w danym okresie. W przyszłości istnieje wiele rodzajów CF i dyskontuje je do dnia dzisiejszego według średniego ważonego kosztu kapitału firmy (WACC WACC WACC to średni ważony koszt kapitału firmy i reprezentuje łączny koszt kapitału, w tym kapitał własny i dług. Formuła WACC is = (E / V x Re) + ((D / V x Rd) x (1-T)). Ten przewodnik zawiera przegląd tego, co to jest, dlaczego jest używany, jak to obliczyć, a także zapewnia kalkulator WACC do pobrania).Wzór WACC to = (E / V x Re) + ((D / V x Rd) x (1-T)). Ten przewodnik zawiera przegląd tego, czym jest, dlaczego jest używany, jak to obliczyć, a także zawiera kalkulator WACC do pobrania).Wzór WACC to = (E / V x Re) + ((D / V x Rd) x (1-T)). Ten przewodnik zawiera przegląd tego, co to jest, dlaczego jest używany, jak to obliczyć, a także zawiera kalkulator WACC do pobrania).

Analiza DCF jest wykonywana poprzez budowanie modelu finansowego w programie Excel i wymaga dużej ilości szczegółów i analiz. Jest to najbardziej szczegółowe z trzech podejść, wymaga większości założeń i często daje najwyższą wartość. Jednak wysiłek wymagany do przygotowania modelu DCF często skutkuje również najdokładniejszą wyceną. Model DCF umożliwia analitykowi prognozowanie wartości na podstawie różnych scenariuszy, a nawet przeprowadzenie analizy wrażliwości.

W przypadku większych firm wartość DCF jest zwykle analizą sumy części, w której różne jednostki biznesowe są modelowane indywidualnie i sumowane. Aby dowiedzieć się więcej, zobacz infografikę dotyczącą modelu DCF firmy Finance Infografika analizy DCF Jak naprawdę działa zdyskontowany przepływ gotówki (DCF). Ta infografika analizy DCF przedstawia różne etapy tworzenia modelu DCF w programie Excel. .

Model wyceny DCF

Model wyceny DCF

Obraz: Kurs wyceny przedsiębiorstw finansowych.

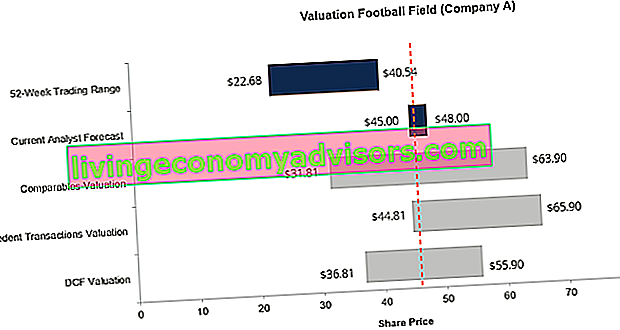

Wykres boiska do piłki nożnej (podsumowanie)

Bankierzy inwestycyjni często tworzą wykres boiska do piłki nożnej Szablon wykresu boiska do piłki nożnej Wykres boiska do piłki nożnej służy do wyświetlania zakresu wartości dla firmy. Pobierz nasz DARMOWY szablon wykresu boiska piłkarskiego Excel i dowiedz się, jak go utworzyć. podsumowanie zakresu wartości dla przedsiębiorstwa w oparciu o różne stosowane metody wyceny. Poniżej znajduje się przykład wykresu boiska piłkarskiego, który jest zwykle zawarty w książce ofert bankowych inwestycyjnych. W tym przewodniku dowiesz się, co jest zawarte, jak stworzyć podręcznik do prezentacji IB i zawiera przykłady slajdów.

Jak widać, wykres podsumowuje 52-tygodniowy zakres notowań firmy (jest to cena akcji, zakładając, że jest to nota publiczna), zakres cen akcji, jaki analitycy mają na giełdzie, zakres wartości z porównywalnego modelowania wyceny, zakres z wcześniejszej analizy transakcji i wreszcie metoda wyceny DCF. Pomarańczowa przerywana linia pośrodku przedstawia średnią wycenę ze wszystkich metod.

Szablon wykresu boiska do piłki nożnej Wykres boiska do piłki nożnej służy do wyświetlania zakresu wartości dla firmy. Pobierz nasz DARMOWY szablon wykresu boiska piłkarskiego Excel i dowiedz się, jak go utworzyć.

Szablon wykresu boiska do piłki nożnej Wykres boiska do piłki nożnej służy do wyświetlania zakresu wartości dla firmy. Pobierz nasz DARMOWY szablon wykresu boiska piłkarskiego Excel i dowiedz się, jak go utworzyć.

Obraz: Wykres wolnego boiska do piłki nożnej Szablon wykresu boiska do piłki nożnej Ten szablon wykresu boiska do piłki nożnej może służyć do podsumowania zakresu wartości dla firmy, w oparciu o różne metody wyceny. Celem wykresu boisk piłkarskich jest pokazanie, ile ktoś byłby skłonny zapłacić za biznes, niezależnie od tego, czy kupiłby całość, część, czy nawet jedną akcję (w zależności od tys.

Więcej metod wyceny (wideo)

Podejście kosztów , które nie są powszechnie stosowane w dziedzinie finansów korporacyjnych, wygląda na to, co rzeczywiście kosztuje i będzie kosztować odbudować biznesu. Podejście to ignoruje tworzenie wartości lub generowanie przepływów pieniężnych i patrzy na rzeczy tylko przez pryzmat „koszt = wartość”.

Inną metodą wyceny przedsiębiorstwa, które kontynuuje działalność, jest analiza zdolności płatniczej. Podejście to uwzględnia maksymalną cenę, jaką nabywca może zapłacić za firmę, jednocześnie osiągając pewien cel. Na przykład, jeśli prywatni inwestorzy o profilu kariery zawodowej na niepublicznym rynku kapitałowym, analitycy i współpracownicy private equity wykonują podobną pracę jak w bankowości inwestycyjnej. Praca obejmuje modelowanie finansowe, wycenę, długie godziny pracy i wysokie wynagrodzenie. Private equity (PE) to typowy rozwój kariery bankierów inwestycyjnych (IB). Analitycy z IB często marzą o „przejściu” na stronę kupującą, firma musi osiągnąć wymaganą stopę zwrotu Definicja progowej stopy zwrotu, zwana również minimalną akceptowalną stopą zwrotu (MARR), to minimalna wymagana stopa zwrotu lub docelowa stopa procentowa, jaką inwestorzy oczekują od inwestycji. Stawka jest określana na podstawie oceny kosztu kapitału, związanego z tym ryzyka, aktualnych możliwości ekspansji biznesowej,stopy zwrotu z podobnych inwestycji i inne czynniki w wysokości 30%, jaka jest maksymalna cena, jaką może zapłacić za firmę?

Jeżeli spółka nie będzie dalej działać, wówczas wartość likwidacyjna zostanie oszacowana na podstawie rozbicia i sprzedaży majątku spółki. Wartość ta jest zwykle bardzo dyskontowana, ponieważ zakłada, że aktywa zostaną sprzedane jak najszybciej każdemu kupującemu.

Dodatkowe zasoby do wyceny

Aby dowiedzieć się więcej o tym, jak wycenić biznes lub przygotować się do kariery w finansach korporacyjnych, mamy wszystkie potrzebne zasoby! Oto niektóre z naszych najpopularniejszych zasobów dotyczących metod wyceny:

- Infografika dotycząca wyceny Infografika dotycząca wyceny Przez lata spędziliśmy dużo czasu, myśląc i pracując nad wyceną przedsiębiorstw w szerokim zakresie transakcji. Ta infografika wyceny - jak wycenić biznes

- Wartość końcowa Formuła wartości końcowej DCF Formuła wartości końcowej DCF służy do obliczania wartości firmy poza okresem prognozy w analizie DCF. To główna część modelu finansowego

- Średni ważony koszt kapitału WACC WACC jest średnim ważonym kosztem kapitału firmy i stanowi mieszany koszt kapitału, w tym kapitał własny i zadłużenie. Wzór WACC to = (E / V x Re) + ((D / V x Rd) x (1-T)). Ten przewodnik zawiera przegląd tego, czym jest, dlaczego jest używany, jak to obliczyć, a także zawiera kalkulator WACC do pobrania

- Jak zdobyć pracę w bankowości inwestycyjnej Jak zdobyć pracę w bankowości inwestycyjnej? W tym przewodniku opisano, jak znaleźć pracę w bankowości inwestycyjnej, korzystając z trzech najważniejszych taktyk: nawiązywanie kontaktów i wznawianie pracy, przygotowanie do rozmowy kwalifikacyjnej i umiejętności techniczne

- Formuły Excel dla finansów Ściągawka z formuł Excela Ściągawka z formułami Excela w programie Finance zawiera wszystkie najważniejsze formuły do wykonywania analiz finansowych i modelowania w arkuszach kalkulacyjnych Excel. Jeśli chcesz zostać mistrzem analizy finansowej Excel i ekspertem w budowaniu modeli finansowych, to dobrze trafiłeś.