Rachunek zysków i strat (P&L) lub rachunek zysków i strat Rachunek zysków i strat Rachunek zysków i strat jest jednym z podstawowych sprawozdań finansowych firmy, które przedstawia jej zyski i straty w danym okresie. Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów zarówno z działalności operacyjnej, jak i nieoperacyjnej. Niniejsze sprawozdanie jest jednym z trzech zestawień stosowanych zarówno w finansach przedsiębiorstw (w tym modelowaniu finansowym), jak i rachunkowości. lub zestawienie operacji, jest sprawozdaniem finansowym Zbadane sprawozdania finansowe Spółki publiczne są prawnie zobowiązane do zapewnienia, że ich sprawozdania finansowe są badane przez zarejestrowany CPA. Celem niezależnego badania jest zapewnienie, że kierownictwo przedstawiło sprawozdanie finansowe wolne od istotnych błędów.Audytowane sprawozdania finansowe pomagają decydentom, przedstawiając podsumowanie przychodów, wydatków i zysków / strat firmy w danym okresie. Rachunek zysków i strat pokazuje zdolność firmy do generowania sprzedaży, zarządzania wydatkami i generowania zysków. Jest sporządzany w oparciu o zasady rachunkowości, które obejmują rozpoznawanie przychodów, dopasowywanie i rozliczenia międzyokresowe, co odróżnia je od rachunku przepływów pieniężnych Zestawienie przepływów pieniężnych Zestawienie przepływów pieniężnych (zwane także rachunkiem przepływów pieniężnych) jest jednym z trzech kluczowe sprawozdania finansowe, które przedstawiają wygenerowane i wydane środki pieniężne w określonym okresie (np. miesiąc, kwartał lub rok). Rachunek przepływów pieniężnych jest pomostem między rachunkiem zysków i strat a bilansem.oraz zyski / straty w danym okresie. Rachunek zysków i strat pokazuje zdolność firmy do generowania sprzedaży, zarządzania wydatkami i generowania zysków. Jest sporządzany w oparciu o zasady rachunkowości, które obejmują rozpoznawanie przychodów, dopasowywanie i rozliczenia międzyokresowe, co odróżnia je od rachunku przepływów pieniężnych Zestawienie przepływów pieniężnych Zestawienie przepływów pieniężnych (zwane także rachunkiem przepływów pieniężnych) jest jednym z trzech kluczowe sprawozdania finansowe, które przedstawiają wygenerowane i wydane środki pieniężne w określonym okresie (np. miesiąc, kwartał lub rok). Rachunek przepływów pieniężnych jest pomostem między rachunkiem zysków i strat a bilansem.oraz zyski / straty w danym okresie. Rachunek zysków i strat pokazuje zdolność firmy do generowania sprzedaży, zarządzania wydatkami i generowania zysków. Jest sporządzany w oparciu o zasady rachunkowości, które obejmują rozpoznawanie przychodów, dopasowywanie i rozliczenia międzyokresowe, co odróżnia je od rachunku przepływów pieniężnych Zestawienie przepływów pieniężnych Zestawienie przepływów pieniężnych (zwane także rachunkiem przepływów pieniężnych) jest jednym z trzech kluczowe sprawozdania finansowe, które przedstawiają wygenerowane i wydane środki pieniężne w określonym okresie (np. miesiąc, kwartał lub rok). Rachunek przepływów pieniężnych jest pomostem między rachunkiem zysków i strat a bilansem.i rozliczenia międzyokresowe, co odróżnia je od rachunku przepływów pieniężnych Zestawienie przepływów pieniężnych Zestawienie przepływów pieniężnych (nazywane również rachunkiem przepływów pieniężnych) jest jednym z trzech kluczowych sprawozdań finansowych, które przedstawiają wygenerowane i wydane środki pieniężne w danym okresie czasu (np. miesiąc, kwartał lub rok). Rachunek przepływów pieniężnych jest pomostem między rachunkiem zysków i strat a bilansem.i rozliczeń międzyokresowych, co odróżnia je od rachunku przepływów pieniężnych Zestawienie przepływów pieniężnych Zestawienie przepływów pieniężnych (nazywane również rachunkiem przepływów pieniężnych) jest jednym z trzech kluczowych sprawozdań finansowych, które przedstawiają wygenerowane i wydane środki pieniężne w danym okresie czasu (np. miesiąc, kwartał lub rok). Rachunek przepływów pieniężnych jest pomostem między rachunkiem zysków i strat a bilansem.

Zdjęcie: Fundamantals Financial Analysis.

Struktura rachunku zysków i strat

Zestawienie zysków i strat firmy jest przedstawiane w okresie, zwykle miesiąca, kwartału lub roku podatkowego Rok podatkowy (FY) Rok obrotowy (FY) to okres 12 miesięcy lub 52 tygodni używany przez rządy i przedsiębiorstwa dla celów księgowych do sporządzania rocznych sprawozdań finansowych. Rok podatkowy (FY) niekoniecznie następuje po roku kalendarzowym. Może to być okres np. 1 października 2009 r. - 30 września 2010 r..

Główne kategorie, które można znaleźć w rachunku zysków i strat to:

- Przychody ze sprzedaży Przychody ze sprzedaży to dochód uzyskiwany przez firmę ze sprzedaży towarów lub świadczenia usług. W rachunkowości terminy „sprzedaż” i „przychód” mogą być i często są używane zamiennie na oznaczenie tego samego. Przychód niekoniecznie oznacza otrzymaną gotówkę. (lub sprzedaż)

- Koszt sprzedanych towarów Koszt sprzedanych towarów (COGS) Koszt sprzedanych towarów (COGS) mierzy „koszt bezpośredni” poniesiony przy produkcji wszelkich towarów lub usług. Obejmuje koszty materiałów, bezpośrednie koszty pracy i bezpośrednie koszty ogólne fabryki i jest wprost proporcjonalna do przychodów. Wraz ze wzrostem dochodów potrzeba więcej zasobów do wyprodukowania towarów lub świadczenia usług. COGS jest często (lub kosztem sprzedaży)

- Sprzedaż, ogólne i administracyjne (SG&A SG&A SG&A obejmuje wszystkie wydatki nieprodukcyjne poniesione przez firmę w danym okresie. Obejmuje to wydatki, takie jak czynsz, reklama, marketing, księgowość, spory sądowe, podróże, posiłki, pensje kierownictwa, premie i inne . Czasami może to również obejmować koszt amortyzacji) Koszty

- Marketing i reklama

- Technologia

- Koszty z tytułu odsetek Koszty z tytułu odsetek Koszty z tytułu odsetek powstają w przypadku firmy finansującej się długiem lub leasingiem kapitałowym. Odsetki można znaleźć w rachunku zysków i strat, ale można je również obliczyć na podstawie harmonogramu zadłużenia. Harmonogram powinien przedstawiać wszystkie główne kwoty zadłużenia firmy w swoim bilansie i obliczać odsetki, mnożąc wartość

- Podatki Rozliczanie podatków dochodowych Podatki dochodowe i ich rachunkowość jest kluczowym obszarem finansów przedsiębiorstw. Koncepcyjne zrozumienie rozliczania podatków dochodowych pozwala firmie zachować elastyczność finansową. Podatki to zawiłe pole do poruszania się i często wprowadza w błąd nawet najbardziej wykwalifikowanych analityków finansowych.

- Dochód netto Dochód netto Dochód netto to kluczowa pozycja nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych.

Przykładowy rachunek zysków i strat (P&L)

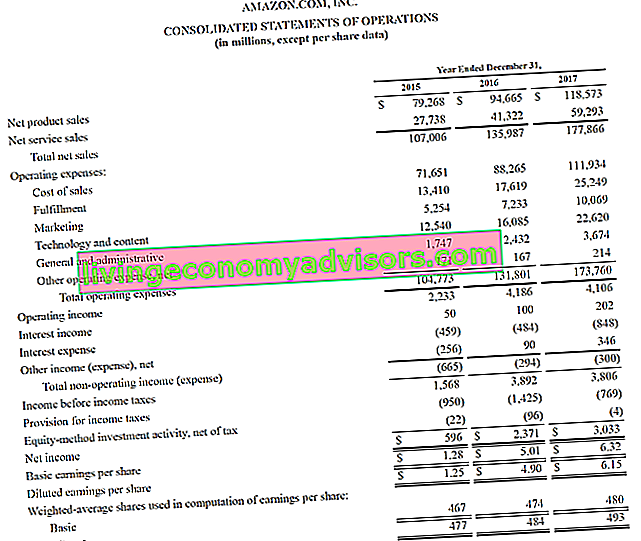

Poniżej znajduje się przykład zestawienia zysków i strat firmy Amazon za lata 2015-2017, które nazywają skonsolidowanym zestawieniem operacji. Aby dowiedzieć się, jak analizować te sprawozdania finansowe, zapoznaj się z kursem zaawansowanego modelowania finansowego w serwisie Amazon.

Źródło: amazon.com

Źródło: amazon.com

Zdjęcie: Kurs analizy finansowej Amazon w firmie Finance.

Patrząc na powyższy przykład, widzimy, że Amazon odnotował zysk w wysokości 596 mln USD w 2015 r., Zysk w wysokości 2,4 mld USD w 2016 r. I zysk w wysokości 3,0 mld USD w 2017 r.

Amazon dzieli swoje całkowite przychody na sprzedaż produktów i sprzedaż usług. Jego koszty operacyjne obejmują koszty sprzedaży, realizacji, marketingu, technologii, ogólne koszty ogólne i administracyjne, koszty ogólne i administracyjne, koszty ogólne i administracyjne, które obejmują wszystkie wydatki nieprodukcyjne poniesione przez firmę w danym okresie. Obejmuje to takie wydatki, jak czynsz, reklama, marketing, księgowość, spory sądowe, podróże, posiłki, pensje kierownictwa, premie i inne. Czasami może to również obejmować koszty amortyzacji i inne. W tym momencie zawiera sumę częściową w zestawieniu dochodów operacyjnych, zwaną również powszechnie Zyskiem przed odsetkami i podatkami (EBIT) Przewodnik po EBIT EBIT oznacza Zysk przed odsetkami i podatkami i jest jedną z ostatnich sum pośrednich w rachunku zysków i strat przed dochód netto. EBIT jest czasami nazywany dochodem operacyjnym i nazywa się to, ponieważsą ustalane poprzez odjęcie wszystkich kosztów operacyjnych (kosztów produkcji i kosztów nieprodukcyjnych) od przychodów ze sprzedaży. .

Poniżej odlicza się odsetki i podatki, aby ostatecznie otrzymać zysk lub stratę netto za dany okres. Aby dowiedzieć się więcej, przeczytaj raport roczny Amazon.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz teraz bezpłatny szablon programu Excel (patrz zdjęcie poniżej)!

Rachunki dochodów a rachunki wydatków

Istnieją dwie główne kategorie kont, z których mogą korzystać księgowi przy sporządzaniu rachunku zysków i strat.

Poniższa tabela podsumowuje te dwa rachunki: dochody i wydatki.

| Dochód | Wydatek |

|---|---|

| Dochód | Koszt sprzedanych towarów |

| Obroty | Marketing i reklama |

| Wynik z tytułu odsetek | Sprzedaż, ogólne i administracyjne |

| Zyski | Wynagrodzenia, świadczenia i płace |

| Naliczone opłaty | Koszt odsetek |

| Zarobione prowizje | Ubezpieczenie |

| Dochód z wynajmu | Telekomunikacja |

| Honoraria | |

| Podatki |

Wpływ zasad rachunkowości na rachunek zysków i strat

Patrząc na rachunek zysków i strat, może wydawać się to nieoczywiste, ale ostateczna wartość na dole (tj. Całkowity zysk lub całkowita strata) może bardzo różnić się od faktycznej kwoty gotówki, która została wygenerowana lub utracona.

Głównymi czynnikami, które powodują różnicę między zyskiem a generowaniem gotówki, są:

- Zasada rozpoznawania przychodów Zasada rozpoznawania przychodów Zasada rozpoznawania przychodów określa proces i czas, w jakim przychody są rejestrowane i ujmowane jako pozycja w sprawozdaniu finansowym przedsiębiorstwa. Teoretycznie istnieje wiele momentów w czasie, w których firmy mogą rozpoznać przychody. - przychody są często rozpoznawane przed otrzymaniem gotówki (co tworzy należności) Należności (AR) reprezentują sprzedaż kredytową firmy, która nie została jeszcze w pełni opłacona przez jej klientów, jako aktywo obrotowe w bilansie. klientów do zapłaty w rozsądnym, wydłużonym terminie, pod warunkiem, że warunki zostaną uzgodnione. w bilansie)

- Zasada dopasowania Zasada dopasowania Zasada dopasowania to koncepcja rachunkowości, która nakazuje przedsiębiorstwom raportowanie wydatków w tym samym czasie, co przychody, z którymi są związane. Przychody i wydatki są zestawiane w rachunku zysków i strat za okres (np. Rok, kwartał lub miesiąc). Przykład zasady dopasowania - wydatki są dopasowywane do przychodów w okresie (okresach), w których te przychody są osiągane

- Zasada memoriału Zasada memoriałowa Zasada memoriałowa to koncepcja rachunkowości, która wymaga, aby transakcje były rejestrowane w okresie, w którym występują, niezależnie od okresu, w którym otrzymywane są rzeczywiste przepływy pieniężne z transakcji. Zasada memoriału polega na tym, że zdarzenia finansowe wiążą się z dopasowaniem przychodów - dochody i wydatki powinny być rejestrowane w okresach, w których występują, a nie w momencie otrzymania gotówki, co może spowodować, że przychody i wydatki będą istotnie różnić się od przepływów pieniężnych.

Poza zestawieniem zysków i strat

Analitycy muszą wyjść poza rachunek zysków i strat, aby uzyskać pełny obraz kondycji finansowej firmy. Aby właściwie ocenić firmę, należy również spojrzeć na bilans i rachunek przepływów pieniężnych.

# 1 Analiza bilansu

Bilans Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał pokazują aktywa, pasywa i kapitał firmy w określonym momencie. Ten obraz sytuacji finansowej firmy jest ważny dla oceny:

- Baza majątkowa firmy - zdolność do generowania przyszłych przychodów

- Zobowiązania - przyszłe zobowiązania, które firma musi spełnić

- Kapitał obrotowy Kapitał obrotowy netto Kapitał obrotowy netto (NWC) jest różnicą między aktywami obrotowymi przedsiębiorstwa (bez środków pieniężnych) a bieżącymi zobowiązaniami (bez zadłużenia) w bilansie. Jest miarą płynności przedsiębiorstwa i jego zdolności do wywiązywania się z krótkoterminowych zobowiązań, a także do finansowania działalności gospodarczej. Idealna pozycja to - krótkoterminowa płynność przedsiębiorstwa

- Struktura kapitału Struktura kapitału Struktura kapitału odnosi się do kwoty zadłużenia i / lub kapitału zaangażowanego przez firmę w celu sfinansowania swojej działalności i sfinansowania aktywów. Struktura kapitałowa firmy - jak firma jest finansowana między długiem a kapitałem własnym

# 2 Analiza rachunku przepływów pieniężnych

Zestawienie przepływów pieniężnych Zestawienie przepływów pieniężnych Zestawienie przepływów pieniężnych (nazywane również rachunkiem przepływów pieniężnych) jest jednym z trzech kluczowych sprawozdań finansowych, które przedstawiają wygenerowane i wydane środki pieniężne w określonym okresie (np. , kwartał lub rok). Rachunek przepływów pieniężnych stanowi pomost między rachunkiem zysków i strat a bilansem pokazuje, ile gotówki wygenerowała i zużyła firma w danym okresie. Składa się z trzech części: gotówki z operacji, gotówki przeznaczonej na inwestycje oraz gotówki z finansowania. To stwierdzenie jest ważne dla oceny:

- Zdolność firmy do generowania środków pieniężnych z działalności Przepływy pieniężne z działalności operacyjnej Przepływy pieniężne z działalności operacyjnej to ta część rachunku przepływów pieniężnych firmy, która przedstawia ilość środków pieniężnych, które firma generuje (lub zużywa) w wyniku prowadzenia swojej działalności operacyjnej w danym okresie. Działalność operacyjna obejmuje generowanie przychodów, opłacanie kosztów i finansowanie kapitału obrotowego.

- Wolne przepływy pieniężne Wolne przepływy pieniężne (FCF) Wolne przepływy pieniężne (FCF) mierzą zdolność firmy do wytwarzania tego, na czym najbardziej zależy inwestorom: gotówki, która jest dostępna, rozprowadzana w dowolny sposób Generowanie

- Ile pieniędzy jest gromadzonych (dług i / lub kapitał)

- Zmiana netto pozycji gotówkowej w okresie

- Saldo gotówkowe na początek i na koniec okresu

Jak analizować zestawienie zysków i strat (P&L)

Jednym z głównych zadań profesjonalnego analityka finansowego Certyfikacja FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, aby przeanalizować zyski i straty firmy w celu sformułowania zaleceń dotyczących siły finansowej firmy, atrakcyjność zainwestowania w nią lub przejęcia całego biznesu.

Przykłady analizy rachunku zysków i strat obejmują:

- Porównanie rok do roku r / r (rok do roku) r / r oznacza rok do roku i jest rodzajem analizy finansowej używanej do porównywania danych szeregów czasowych. Przydatne do mierzenia wzrostu, wykrywania trendów (analiza pozioma), a także do benchmarkingu branżowego

- Patrząc na marże: marża zysku brutto, marża EBITDA Marża EBITDA Marża EBITDA = EBITDA / przychody. Jest to wskaźnik rentowności, który mierzy zyski, które firma generuje przed opodatkowaniem, odsetkami, amortyzacją i amortyzacją. Ten przewodnik zawiera przykłady i szablon do pobrania, marżę operacyjną, marżę zysku netto

- Analiza trendów: czy wskaźniki poprawiają się lub pogarszają

- Stopy zwrotu: zwrot z kapitału (ROE Return on Equity (ROE) Return on Equity (ROE)) to miara rentowności firmy, która polega na podzieleniu rocznego zwrotu (dochodu netto) firmy przez wartość całkowitego kapitału własnego (tj. 12%). ROE łączy rachunek zysków i strat i bilans, jako że dochód lub zysk netto jest porównywany z kapitałem własnym.), Zwrot z aktywów (ROA Return on Assets & ROA Formula ROA Formula. Return on Assets (ROA) to rodzaj wskaźnika zwrotu z inwestycji (ROI), który mierzy rentowność firmy w stosunku do jej aktywów ogółem. Wskaźnik ten wskazuje, jak dobrze firma radzi sobie, porównując zysk (dochód netto), który generuje, z kapitałem zainwestowanym w aktywa .)

- Miary wyceny: EV / EBITDA EV / EBITDA Wskaźnik EV / EBITDA jest używany w wycenie w celu porównania wartości podobnych przedsiębiorstw poprzez oszacowanie ich wartości przedsiębiorstwa (EV) do EBITDA w stosunku do średniej. W tym przewodniku podzielimy wielokrotność EV / EBTIDA na różne jej składniki i przeprowadzimy Cię przez proces jej obliczania krok po kroku, wskaźnik P / E Wskaźnik ceny do zysku Wskaźnik ceny do zysku (wskaźnik P / E) to zależność między ceną akcji firmy a zyskiem na akcję. Daje inwestorom lepsze poczucie wartości przedsiębiorstwa. Wskaźnik P / E pokazuje oczekiwania rynku i jest ceną, jaką musisz zapłacić za jednostkę obecnych (lub przyszłych) zarobków,Cena do wartości księgowej Szablon stosunku ceny do wartości księgowej (cena do wartości księgowej) Ten szablon stosunku ceny do wartości księgowej (cena do wartości księgowej) umożliwia obliczenie stosunku rynkowego do wartości księgowej przy użyciu kapitalizacji rynkowej i wartości księgowej netto. Wskaźnik Rynku do wartości księgowej (lub stosunek ceny do wartości księgowej) to miernik wyceny finansowej stosowany do oceny bieżącej wartości rynkowej firmy w stosunku do jej wartości księgowej. Ma itp

Objaśnienie wideo zestawienia zysków i strat

Poniżej znajduje się wideo wyjaśniające, jak działa rachunek zysków i strat (rachunek zysków i strat), główne elementy sprawozdania i dlaczego ma tak duże znaczenie dla inwestorów i kierownictwa firmy.

Wideo: Bezpłatne kursy dla analityków finansowych.

Dodatkowe zasoby

Dziękujemy za przeczytanie przewodnika finansowego, który pomoże Ci zrozumieć rachunek zysków i strat. Finance jest oficjalnym dostawcą certyfikatu Financial Modeling & Valuation Analyst (FMVA) ™. Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, a ich misją jest pomoc w rozwoju Twojej kariery. Mając to na uwadze, te dodatkowe zasoby finansowe będą bardzo pomocne:

- Szablon zysków i strat Szablon zysków i strat Darmowy szablon zysków i strat (szablon zysków i strat) do pobrania. Stwórz swój własny rachunek zysków i strat z miesięcznymi i rocznymi wersjami w dostarczonym pliku Excel. Ten szablon zysków i strat podsumowuje dochody i wydatki firmy za dany okres, aby uzyskać jej dochody netto za ten okres.

- Szablon zestawienia dochodów Szablon zestawienia dochodów Bezpłatny szablon zestawienia dochodów do pobrania. Utwórz własne zestawienie zysków i strat za pomocą rocznych i miesięcznych szablonów w dostarczonym pliku Excel. Plik zawiera przychody, koszt sprzedanych towarów, zysk brutto, marketing, sprzedaż, G&A, pensje, płace, koszty odsetek, amortyzację, amortyzację, podatki, dochód netto

- Jak analizować sprawozdania finansowe Analiza sprawozdań finansowych Jak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego rachunku zysków i strat, bilansu i rachunku przepływów pieniężnych, w tym marż, wskaźników, wzrostu, płynności, dźwigni finansowej, stóp zwrotu i rentowności.

- Przewodnik po modelowaniu finansowym Bezpłatny przewodnik po modelowaniu finansowym Ten przewodnik po modelowaniu finansowym obejmuje wskazówki programu Excel i najlepsze praktyki dotyczące założeń, czynników napędzających, prognozowania, łączenia trzech stwierdzeń, analizy DCF i innych