Wskaźniki rentowności to wskaźniki finansowe używane przez analityków i inwestorów do pomiaru i oceny zdolności firmy do generowania dochodu (zysku) w stosunku do przychodów, aktywów bilansowych Podręcznik IB - Aktywa bilansowe Aktywa bilansowe są wymienione jako konta lub pozycje, które są uporządkowane pod względem płynności. Płynność to łatwość, z jaką firma może zamienić aktywa na gotówkę. Najbardziej płynnym aktywem są środki pieniężne (pierwsza pozycja bilansu), a następnie lokaty krótkoterminowe i należności. Niniejszy przewodnik obejmuje wszystkie aktywa bilansowe, przykłady, koszty operacyjne i kapitał własny Akcjonariusze Kapitał własny Akcjonariusze (nazywany również kapitałem udziałowca) to rachunek w bilansie przedsiębiorstwa, który składa się z kapitału zakładowego i zysków zatrzymanych. Przedstawia również wartość rezydualną aktywów pomniejszoną o zobowiązania.Przestawiając pierwotne równanie księgowe, otrzymujemy kapitał akcjonariuszy = aktywa - zobowiązania w określonym przedziale czasu. Pokazują, jak dobrze firma wykorzystuje swoje aktywa do generowania zysków i wartości dla akcjonariuszy.

Większość firm powszechnie poszukuje wyższego wskaźnika lub wartości, ponieważ zwykle oznacza to, że firma dobrze sobie radzi, generując przychody, zyski i przepływy pieniężne. Wskaźniki są najbardziej przydatne, gdy analizuje się je w porównaniu do podobnych spółek lub w porównaniu do poprzednich okresów. Poniżej omówiono najczęściej stosowane wskaźniki rentowności.

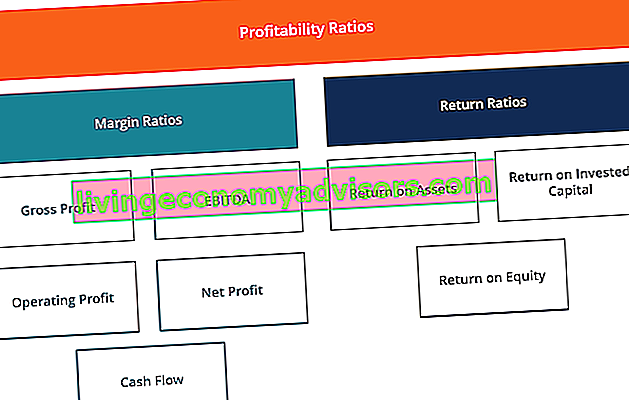

Jakie są różne rodzaje wskaźników rentowności?

Istnieją różne wskaźniki rentowności, które są używane przez firmy do dostarczania przydatnych informacji na temat dobrobytu finansowego i wyników działalności.

Wszystkie te wskaźniki można uogólnić na dwie kategorie w następujący sposób:

A. Wskaźniki depozytu zabezpieczającego

Wskaźniki marży reprezentują zdolność firmy do przekształcania sprzedaży w zyski przy różnym stopniu pomiaru.

Przykładami są marża zysku brutto, marża zysku operacyjnego Marża operacyjna Marża operacyjna jest równa przychodowi operacyjnemu podzielonemu przez przychód. Jest to wskaźnik rentowności mierzący przychody po pokryciu kosztów operacyjnych i nieoperacyjnych przedsiębiorstwa. Zwany również zwrotem ze sprzedaży, marża zysku netto Marża zysku netto Marża zysku netto (znana również jako „marża zysku” lub „współczynnik marży netto”) to współczynnik finansowy używany do obliczania procentu zysku, jaki osiąga firma z jej całości dochód. Mierzy wielkość zysku netto, jaki firma uzyskuje z każdego dolara uzyskanego przychodu. , marża przepływów pieniężnych, EBIT Przewodnik po EBIT EBIT oznacza zysk przed odsetkami i podatkami i jest jedną z ostatnich sum częściowych w rachunku zysków i strat przed dochodem netto.EBIT jest czasami nazywany dochodem operacyjnym i nazywa się go, ponieważ uzyskuje się go po odjęciu wszystkich kosztów operacyjnych (kosztów produkcji i kosztów nieprodukcyjnych) od przychodów ze sprzedaży. , EBITDA EBITDA EBITDA lub zysk przed odsetkami, podatkiem, amortyzacją to zysk firmy przed jakimkolwiek z tych odliczeń netto. EBITDA koncentruje się na decyzjach operacyjnych przedsiębiorstwa, ponieważ analizuje rentowność przedsiębiorstwa z podstawowej działalności przed wpływem struktury kapitału. Formuła, przykłady, EBITDAR, NOPAT NOPAT NOPAT oznacza zysk operacyjny netto po opodatkowaniu i przedstawia teoretyczny dochód firmy z działalności operacyjnej. , wskaźnik kosztów operacyjnych i wskaźnik narzutów.EBITDA EBITDA EBITDA lub zysk przed odsetkami, podatkiem, amortyzacją i amortyzacją to zysk przedsiębiorstwa przed jakimkolwiek z tych odliczeń netto. EBITDA koncentruje się na decyzjach operacyjnych przedsiębiorstwa, ponieważ analizuje rentowność przedsiębiorstwa z podstawowej działalności przed wpływem struktury kapitału. Formuła, przykłady, EBITDAR, NOPAT NOPAT NOPAT oznacza zysk operacyjny netto po opodatkowaniu i przedstawia teoretyczny dochód firmy z działalności operacyjnej. , wskaźnik kosztów operacyjnych i wskaźnik narzutów.EBITDA EBITDA EBITDA lub zysk przed odliczeniem odsetek, podatku, amortyzacji i amortyzacji to zysk przedsiębiorstwa przed jakimikolwiek odliczeniami netto. EBITDA koncentruje się na decyzjach operacyjnych przedsiębiorstwa, ponieważ analizuje rentowność przedsiębiorstwa z podstawowej działalności przed wpływem struktury kapitału. Formuła, przykłady, EBITDAR, NOPAT NOPAT NOPAT oznacza zysk operacyjny netto po opodatkowaniu i reprezentuje teoretyczny dochód firmy z działalności. , wskaźnik kosztów operacyjnych i wskaźnik narzutów.NOPAT NOPAT NOPAT oznacza zysk operacyjny netto po opodatkowaniu i reprezentuje teoretyczny dochód firmy z działalności. , wskaźnik kosztów operacyjnych i wskaźnik narzutów.NOPAT NOPAT NOPAT oznacza zysk operacyjny netto po opodatkowaniu i reprezentuje teoretyczny dochód przedsiębiorstwa z działalności. , wskaźnik kosztów operacyjnych i wskaźnik narzutów.

B. Wskaźniki zwrotu

Wskaźniki zwrotu reprezentują zdolność firmy do generowania zwrotów dla akcjonariuszy.

Przykłady obejmują zwrot z aktywów, zwrot z kapitału własnego, zwrot gotówki z aktywów, zwrot z zadłużenia, zwrot z zysków zatrzymanych, zwrot z dochodów, zwrot skorygowany o ryzyko, zwrot z zainwestowanego kapitału i zwrot z zaangażowanego kapitału.

Jakie są najczęściej używane wskaźniki rentowności i ich znaczenie?

Większość firm odnosi się do wskaźników rentowności, analizując produktywność biznesową, porównując dochód ze sprzedażą, aktywami i kapitałem własnym.

Sześć najczęściej stosowanych wskaźników rentowności to:

# 1 marża zysku brutto

Marża zysku brutto Marża zysku netto Marża zysku netto (nazywana również „marżą zysku” lub „współczynnikiem marży zysku netto”) to współczynnik finansowy używany do obliczania procentu zysku, jaki firma osiąga z jej całkowitych przychodów. Mierzy wielkość zysku netto, jaki firma uzyskuje z każdego dolara uzyskanego przychodu. - porównuje zysk brutto z przychodami ze sprzedaży. To pokazuje, ile zarabia firma, biorąc pod uwagę koszty potrzebne do produkcji swoich towarów i usług. Wysoki wskaźnik marży zysku brutto odzwierciedla wyższą efektywność podstawowej działalności, co oznacza, że może ona nadal pokrywać koszty operacyjne, koszty stałe, dywidendy i amortyzację, zapewniając jednocześnie firmie zysk netto. Z drugiej strony niska marża zysku świadczy o wysokim koszcie sprzedaży towarów, co można przypisać niekorzystnej polityce zakupowej, niskim cenom sprzedaży,niska sprzedaż, silna konkurencja na rynku lub niewłaściwe zasady promocji sprzedaży.

Dowiedz się więcej o tych wskaźnikach z kursów analizy finansowej w Finance.

Marża EBITDA # 2

EBITDA EBITDA EBITDA lub zysk przed odliczeniem odsetek, podatku, amortyzacji i amortyzacji to zysk przedsiębiorstwa przed jakimikolwiek odliczeniami netto. EBITDA koncentruje się na decyzjach operacyjnych przedsiębiorstwa, ponieważ analizuje rentowność przedsiębiorstwa z podstawowej działalności przed wpływem struktury kapitału. Formuła, przykłady oznaczają zarobki przed odsetkami, podatki, amortyzację i amortyzację. Reprezentuje rentowność firmy przed uwzględnieniem pozycji nieoperacyjnych, takich jak odsetki i podatki, a także pozycji bezgotówkowych, takich jak amortyzacja i amortyzacja. Korzyść z analizy marży EBITDA firmy Marża EBITDA Marża EBITDA = EBITDA / przychody. Jest to wskaźnik rentowności, który mierzy zyski, które firma generuje przed opodatkowaniem, odsetkami, amortyzacją i amortyzacją.Ten przewodnik zawiera przykłady, a szablon do pobrania jest łatwy do porównania z innymi firmami, ponieważ wyklucza wydatki, które mogą być niestabilne lub w pewnym stopniu uznaniowe. Wadą marży EBTIDA jest to, że może ona bardzo różnić się od zysku netto i faktycznego generowania przepływów pieniężnych, które są lepszymi wskaźnikami wyników firmy. EBITDA jest szeroko stosowana w wielu metodach wyceny. Metody wyceny Przy wycenie spółki jako kontynuującej działalność stosuje się trzy główne metody wyceny: analiza DCF, spółki porównywalne i transakcje precedensowe. Te metody wyceny są wykorzystywane w bankowości inwestycyjnej, badaniach kapitału, private equity, rozwoju przedsiębiorstw, fuzjach i przejęciach, wykupach lewarowanych i finansach.

# 3 Marża zysku operacyjnego

Marża zysku operacyjnego Marża operacyjna Marża operacyjna jest równa przychodowi operacyjnemu podzielonemu przez przychód. Jest to wskaźnik rentowności mierzący przychody po pokryciu kosztów operacyjnych i nieoperacyjnych przedsiębiorstwa. Nazywany również zwrotem ze sprzedaży - traktuje zyski jako procent sprzedaży przed potrąceniem kosztów odsetek i podatków dochodowych. Firmy z wysokimi marżami zysku operacyjnego są na ogół lepiej przygotowane do płacenia stałych kosztów i odsetek od zobowiązań, mają większe szanse na przetrwanie spowolnienia gospodarczego i są bardziej zdolne do oferowania niższych cen niż ich konkurenci, którzy mają niższą marżę zysku. Marża zysku operacyjnego jest często wykorzystywana do oceny siły kierownictwa firmy, ponieważ dobre zarządzanie może znacznie poprawić rentowność firmy poprzez zarządzanie jej kosztami operacyjnymi.

# 4 Marża zysku netto

Marża zysku netto Marża zysku netto Marża zysku netto (nazywana również „marżą zysku” lub „współczynnikiem marży zysku netto”) to wskaźnik finansowy używany do obliczania procentu zysku, jaki firma osiąga z jej całkowitych przychodów. Mierzy wielkość zysku netto, jaki firma uzyskuje z każdego dolara uzyskanego przychodu. to podstawa. Analizuje dochód netto firmy i dzieli go na całkowity dochód. Daje ostateczny obraz rentowności firmy po uwzględnieniu wszystkich wydatków, w tym odsetek i podatków. Powodem używania marży zysku netto jako miary rentowności jest to, że bierze ona wszystko pod uwagę. Wadą tego wskaźnika jest to, że zawiera on wiele „szumów”, takich jak jednorazowe wydatki i zyski, co utrudnia porównanie wyników firmy z jej konkurentami.

# 5 Marża przepływów pieniężnych

Marża przepływów pieniężnych - wyraża zależność pomiędzy przepływami pieniężnymi z działalności operacyjnej Przepływy pieniężne operacyjne Przepływy pieniężne operacyjne (OCF) to kwota środków pieniężnych wygenerowana w wyniku regularnej działalności operacyjnej przedsiębiorstwa w określonym czasie. Formuła operacyjnych przepływów pieniężnych to dochód netto (z dołu rachunku zysków i strat) plus wszelkie pozycje niepieniężne plus korekty o zmiany w kapitale obrotowym i sprzedaży generowanej przez firmę. Mierzy zdolność firmy do zamiany sprzedaży na gotówkę. Im wyższy procent przepływów pieniężnych, tym więcej gotówki ze sprzedaży na opłacenie dostawców, dywidend, mediów i zadłużenia usługowego, a także na zakup aktywów kapitałowych. Ujemny przepływ środków pieniężnych oznacza jednak, że nawet jeśli firma generuje sprzedaż lub zyski, może nadal tracić pieniądze.W przypadku firmy o niewystarczających przepływach pieniężnych, firma może zdecydować się na pożyczenie środków lub pozyskanie środków od inwestorów, aby kontynuować działalność.

Zarządzanie przepływami pieniężnymi Cykl konwersji gotówki Cykl konwersji gotówki (CCC) to miara pokazująca, ile czasu zajmuje firmie konwersja inwestycji w zapasy na gotówkę. Formuła cyklu konwersji gotówki mierzy ilość czasu w dniach, w jakiej firma zamienia nakłady zasobów na gotówkę. Formuła ma kluczowe znaczenie dla sukcesu firmy, ponieważ zawsze posiadanie odpowiedniego przepływu środków pieniężnych minimalizuje wydatki (np. Unikanie opłat za opóźnienia w płatnościach i dodatkowych kosztów odsetek) oraz umożliwia firmie wykorzystanie wszelkich dodatkowych zysków lub możliwości rozwoju, które mogą się pojawić (np. zakup ze znaczną zniżką na zapasy konkurenta, który zbankrutuje).

# 6 Zwrot z aktywów

Zwrot z aktywów (ROA) Zwrot z aktywów i ROA Formuła Formuła ROA. Zwrot z aktywów (ROA) to rodzaj miernika zwrotu z inwestycji (ROI), który mierzy rentowność firmy w stosunku do jej aktywów ogółem. Wskaźnik ten wskazuje, jak dobrze firma radzi sobie, porównując zysk (dochód netto), który generuje, z kapitałem zainwestowanym w aktywa. , jak sama nazwa wskazuje, pokazuje procent zysków netto w stosunku do aktywów firmy ogółem. Wskaźnik ROA konkretnie pokazuje, jaki zysk po opodatkowaniu firma generuje z każdego dolara posiadanych aktywów. Mierzy również intensywność aktywów firmy. Im niższy zysk z każdego dolara aktywów, tym bardziej uważa się, że dana firma ma więcej aktywów.Przedsiębiorstwa o dużej kapitałochłonności wymagają dużych inwestycji w celu zakupu maszyn i urządzeń w celu generowania dochodu. Przykłady branż, które są zazwyczaj bardzo zasobochłonne, obejmują usługi telekomunikacyjne, producenci samochodów i koleje. Przykładami mniej zasobochłonnych firm są agencje reklamowe i firmy produkujące oprogramowanie.

Dowiedz się więcej o tych wskaźnikach z kursów analizy finansowej w Finance.

# 7 Zwrot z kapitału

Zwrot z kapitału (ROE) Zwrot z kapitału (ROE) Zwrot z kapitału własnego (ROE) to miara rentowności firmy, która polega na podzieleniu rocznego zwrotu (dochodu netto) firmy przez wartość całkowitego kapitału własnego (tj. 12%) . ROE łączy rachunek zysków i strat i bilans, jako że wynik finansowy netto jest porównywany z kapitałem własnym. - wyraża procent dochodu netto w stosunku do kapitału własnego lub stopę zwrotu z pieniędzy zainwestowanych przez inwestorów kapitałowych w działalność. Wskaźnik ROE jest szczególnie obserwowany przez analityków giełdowych i inwestorów. Jako powód zakupu akcji firmy często podaje się korzystny wysoki wskaźnik ROE. Spółki o wysokiej stopie zwrotu z kapitału są zwykle bardziej zdolne do generowania środków pieniężnych wewnętrznie, a zatem mniej zależne od finansowania dłużnego.

# 8 Zwrot z zainwestowanego kapitału

Zwrot z zainwestowanego kapitału (ROIC) Zwrot z zainwestowanego kapitału Zwrot z zainwestowanego kapitału - ROIC - jest miernikiem rentowności lub wyników odnoszącym się do zwrotu uzyskanego przez tych, którzy zapewniają kapitał, a mianowicie posiadaczy obligacji i akcjonariuszy firmy. ROIC firmy jest często porównywany do jej WACC, aby określić, czy firma tworzy, czy niszczy wartość. jest miarą zwrotu generowanego przez wszystkich dostarczycieli kapitału, w tym obu obligatariuszy. Emitenci obligacji Istnieją różne rodzaje emitentów obligacji. Ci emitenci obligacji tworzą obligacje, aby pożyczać środki od posiadaczy obligacji, które mają być spłacane w terminie zapadalności. oraz udziałowcy Akcjonariusze Kapitał własny Akcjonariusze (nazywany również kapitałem udziałowca) to rachunek w bilansie spółki, który składa się z kapitału zakładowego oraz zysków zatrzymanych. Przedstawia również wartość rezydualną aktywów pomniejszoną o zobowiązania.Przestawiając pierwotne równanie księgowe, otrzymujemy kapitał udziałowców = aktywa - pasywa. Jest podobny do wskaźnika ROE, ale ma szerszy zakres, ponieważ obejmuje zwroty generowane z kapitału dostarczonego przez obligatariuszy.

Uproszczoną formułę ROIC można obliczyć jako: EBIT x (1 - stawka podatkowa) / (wartość długu + wartość + kapitał własny). EBIT jest używany, ponieważ przedstawia dochód wygenerowany przed odjęciem kosztów odsetek, a zatem przedstawia zyski, które są dostępne dla wszystkich inwestorów, a nie tylko dla akcjonariuszy.

Wideo objaśnienie wskaźników rentowności i ROE

Poniżej znajduje się krótki film, który wyjaśnia, w jaki sposób różne dźwignie w sprawozdaniach finansowych firmy wpływają na wskaźniki rentowności, takie jak marża zysku netto.

Modelowanie finansowe (wykraczające poza wskaźniki rentowności)

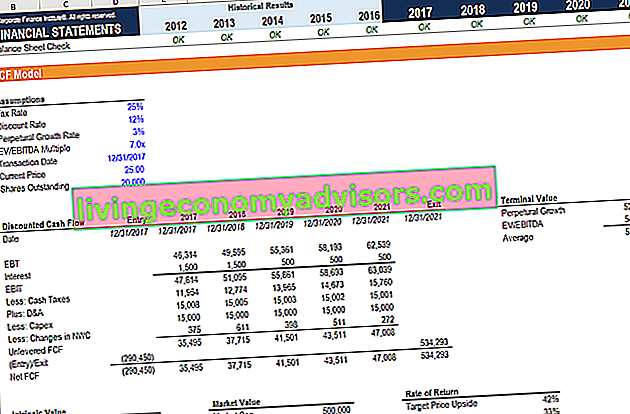

Chociaż wskaźniki rentowności są doskonałym miejscem do rozpoczęcia analizy finansowej, ich główną wadą jest to, że żaden z nich nie bierze pod uwagę całego obrazu. Bardziej kompleksowym sposobem uwzględnienia wszystkich znaczących czynników, które mają wpływ na kondycję finansową i rentowność przedsiębiorstwa, jest zbudowanie modelu DCF. Model DCF Bezpłatny przewodnik po szkoleniach Model DCF to szczególny rodzaj modelu finansowego używanego do wyceny przedsiębiorstwa. Model jest po prostu prognozą niezlewarowanych wolnych przepływów pieniężnych firmy, która obejmuje 3-5 lat wyników historycznych, prognozę 5-letnią, wartość końcową i która dostarcza wartości bieżącej netto (NPV) NPV Formuła Przewodnik po NPV formuła w Excelu podczas wykonywania analizy finansowej. Ważne jest, aby dokładnie zrozumieć, jak działa formuła NPV w programie Excel i kryje się za nią matematyka. NPV = F / [(1 + r) ^ n] gdzie,PV = wartość bieżąca, F = przyszła płatność (przepływ gotówki), r = stopa dyskontowa, n = liczba okresów w przyszłości działalności.

Na poniższym zrzucie ekranu widać, ile z wymienionych powyżej wskaźników rentowności (takich jak EBIT, NOPAT i przepływy pieniężne) jest czynnikami analizy DCF. Celem analityka finansowego jest włączenie jak największej ilości informacji i szczegółów o firmie do modelu Excela Szablony Excel i modeli finansowych Pobierz bezpłatne szablony modeli finansowych - Biblioteka arkuszy kalkulacyjnych Finance zawiera szablon modelu finansowego z 3 zestawieniami, model DCF, zadłużenie harmonogram, harmonogram amortyzacji, nakłady inwestycyjne, odsetki, budżety, wydatki, prognozy, wykresy, wykresy, harmonogramy, wycena, analizy porównawcze firm, więcej szablonów Excel.

Aby dowiedzieć się więcej, zapoznaj się z kursami modelowania finansowego online!

Dodatkowe zasoby

Dziękujemy za przeczytanie tego przewodnika po analizie i obliczaniu wskaźników rentowności. Finance jest oficjalnym, globalnym dostawcą tytułu Financial Modeling and Valuation Analyst. Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, a ich misją jest pomoc w rozwoju Twojej kariery. Mając ten cel na uwadze, te dodatkowe zasoby finansowe pomogą Ci zostać światowej klasy analitykiem finansowym:

- Darmowe kursy z rachunkowości i finansów

- Bezpłatny szybki kurs Excel

- Jak wycenić firmę prywatną Wycena firmy prywatnej 3 techniki wyceny firmy prywatnej - dowiedz się, jak wycenić firmę, nawet jeśli jest ona prywatna i zawiera ograniczone informacje. Ten przewodnik zawiera przykłady, w tym analizę porównawczą firmy, analizę zdyskontowanych przepływów pieniężnych i pierwszą metodę Chicago. Dowiedz się, jak profesjonaliści cenią firmę

- Przewodnik po modelowaniu finansowym Bezpłatny przewodnik po modelowaniu finansowym Ten przewodnik po modelowaniu finansowym obejmuje wskazówki programu Excel i najlepsze praktyki dotyczące założeń, czynników napędzających, prognozowania, łączenia trzech stwierdzeń, analizy DCF i innych