Istnieje kilka rodzajów kosztów amortyzacji. Koszty amortyzacji Koszty amortyzacji są wykorzystywane w celu zmniejszenia w czasie wartości środków trwałych, rzeczowych aktywów trwałych, aby dostosować je do ich wykorzystania i zużycia. Odpis amortyzacyjny służy do lepszego odzwierciedlenia kosztu i wartości aktywów długoterminowych, ponieważ odnosi się do generowanych przez niego przychodów. oraz różne formuły określania wartości księgowej Wartość księgowa to wartość kapitału własnego przedsiębiorstwa wykazana w jej sprawozdaniu finansowym. Wartość księgowa jest zazwyczaj postrzegana w odniesieniu do wartości akcji firmy (kapitalizacja rynkowa) i jest określana poprzez uwzględnienie całkowitej wartości aktywów firmy i odjęcie wszelkich zobowiązań, które spółka nadal jest winna. aktywa. Najpopularniejsze metody amortyzacji obejmują:

- Linia prosta

- Podwójnie malejące saldo

- Jednostki produkcji

- Suma cyfr lat

Odpis amortyzacyjny jest stosowany w rachunkowości w celu przypisania kosztu wytworzenia środka trwałego. Aktywa rzeczowe Aktywa rzeczowe to aktywa posiadające postać fizyczną i utrzymujące wartość. Przykłady obejmują rzeczowe aktywa trwałe. Aktywa materialne są widoczne i wyczuwalne i mogą zostać zniszczone przez pożar, klęskę żywiołową lub wypadek. Z drugiej strony wartości niematerialne i prawne nie mają formy fizycznej i składają się z takich rzeczy jak własność intelektualna przez cały okres ich użytkowania. Innymi słowy, jest to spadek wartości składnika aktywów, który pojawia się w czasie w wyniku użytkowania, zużycia lub starzenia się. Cztery główne metody amortyzacji, o których mowa powyżej, zostały szczegółowo wyjaśnione poniżej.

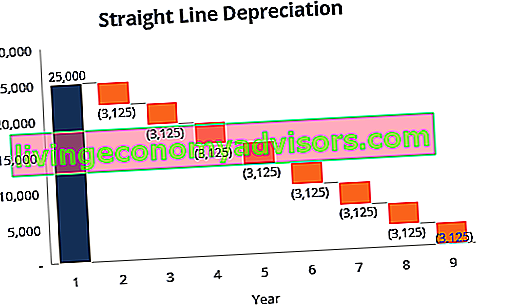

# 1 Metoda amortyzacji liniowej

Amortyzacja liniowa Amortyzacja liniowa Amortyzacja liniowa jest najpowszechniej stosowaną i najłatwiejszą metodą alokacji amortyzacji środka trwałego. W przypadku metody liniowej roczny koszt amortyzacji równy jest cenie nabycia pomniejszonej o wartość odzysku, podzielonej przez okres użytkowania (liczba lat). Ten przewodnik zawiera przykłady, wzory, wyjaśnienia to bardzo powszechna i najprostsza metoda obliczania amortyzacji. W przypadku amortyzacji liniowej kwota kosztu jest co roku taka sama przez okres użytkowania środka trwałego.

Wzór amortyzacji dla metody linii prostej:

Koszt amortyzacji = (koszt - wartość odzysku) / okres użytkowania

Przykład

Weźmy pod uwagę element wyposażenia, który kosztuje 25 000 USD, a jego szacowany okres użytkowania wynosi 8 lat, a wartość odzysku 0 USD. Roczny koszt amortyzacji tego sprzętu wyglądałby następująco:

Koszt amortyzacji = (25 000 USD - 0 USD) / 8 = 3125 USD rocznie

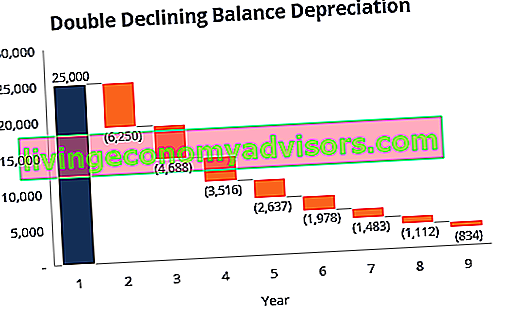

# 2 Metoda podwójnie malejącego salda amortyzacji

W porównaniu z innymi metodami amortyzacji, amortyzacja z podwójnym malejącym saldem Amortyzacja z podwójnym malejącym saldem Metoda podwójnie malejącej amortyzacji bilansowej jest formą amortyzacji przyspieszonej, która podwaja metodę amortyzacji zwykłej. Jest często używany do silniejszej amortyzacji środków trwałych we wczesnych latach, co pozwala firmie na odroczenie podatku dochodowego na późniejsze lata. W niniejszym przewodniku wyjaśnione zostaną wyniki w postaci większej kwoty wydatkowanej w latach wcześniejszych w porównaniu z późniejszymi latami okresu użytkowania składnika aktywów. Metoda ta odzwierciedla fakt, że aktywa są zazwyczaj bardziej produktywne we wczesnych latach niż w późniejszych, a także praktyczny fakt, że jakikolwiek składnik aktywów (pomyśl o zakupie samochodu) traci więcej na wartości w pierwszych latach użytkowania. W przypadku metody podwójnego spadku saldawspółczynnik amortyzacji jest dwukrotnie większy niż w przypadku metody liniowej.

Wzór amortyzacji dla metody podwójnie malejącego salda:

Koszt okresowej amortyzacji = początkowa wartość księgowa x stopa amortyzacji

Przykład

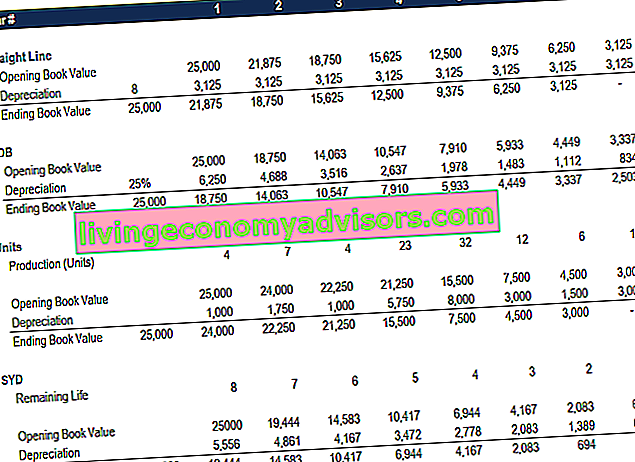

Rozważmy rzeczowe aktywa trwałe (Rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe (Rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe są jednym z podstawowych aktywów trwałych wykazanych w bilansie. Na rzeczowe aktywa trwałe mają wpływ nakłady inwestycyjne, amortyzacja oraz nabycie / zbycie środków trwałych. Aktywa te odgrywają kluczową rolę w planowaniu finansowym i analizie działalności firmy i przyszłych wydatków, które kosztują 25 000 USD, przy szacowanym okresie użytkowania wynoszącym 8 lat i wartości odzysku w wysokości 2500 USD. Aby obliczyć podwójnie malejącą amortyzację salda, skonfiguruj harmonogram:

Informacje o harmonogramie wyjaśniono poniżej:

- Początkową wartość księgową składnika aktywów wypełnia się na początku 1 roku, a wartość odzysku na koniec 8 roku.

- Stawka amortyzacji (stopa) jest obliczana w następujący sposób:

Koszt = (100% / Okres użytkowania środka trwałego) x 2

Koszt = (100% / 8) x 2 = 25%

Uwaga: ponieważ jest to metoda podwójnego spadku , mnożymy stawkę amortyzacji przez 2.

3. Pomnóż stopę amortyzacji przez początkową wartość księgową, aby określić koszt na dany rok. Na przykład 25 000 USD x 25% = 6250 USD amortyzacji.

4. Odejmij wydatek od początkowej wartości księgowej, aby otrzymać końcową wartość księgową. Na przykład 25 000 USD - 6 250 USD = 18 750 USD końcowej wartości księgowej na koniec pierwszego roku.

5. Końcową wartością księgową na ten rok jest początkowa wartość księgowa na rok następny. Na przykład końcowa wartość księgowa roku 1 w wysokości 18 750 USD będzie wartością księgową początku roku 2. Powtarzaj to do ostatniego roku użytkowania.

Dowiedz się więcej na temat kursów księgowych w finansach.

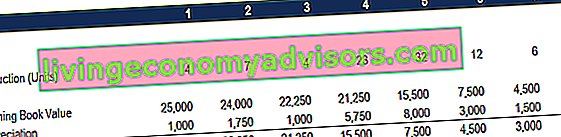

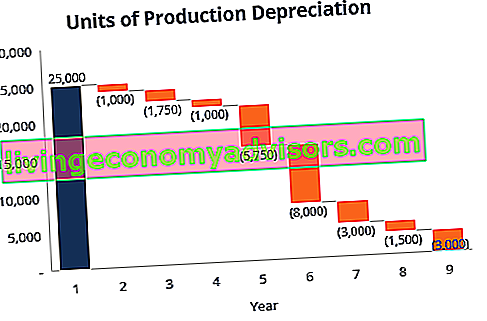

# 3 Metoda amortyzacji jednostek produkcji

Metoda amortyzacji jednostek produkcji amortyzuje aktywa na podstawie całkowitej liczby wykorzystanych godzin lub całkowitej liczby jednostek, które zostaną wyprodukowane przy użyciu środka trwałego w okresie jego użytkowania.

Wzór na metodę jednostek produkcji:

Koszt amortyzacji = (liczba wyprodukowanych jednostek / żywotność w liczbie jednostek) x (koszt - wartość odzysku)

Przykład

Rozważmy maszynę, która kosztuje 25 000 dolarów, z szacowaną całkowitą produkcją jednostkową 100 milionów i wartością odzysku 0 dolarów. W pierwszym kwartale działalności maszyna wyprodukowała 4 miliony sztuk.

Aby obliczyć koszt amortyzacji, korzystając z powyższego wzoru:

Koszt amortyzacji = (4 miliony / 100 milionów) x (25 000 USD - 0 USD) = 1000 USD

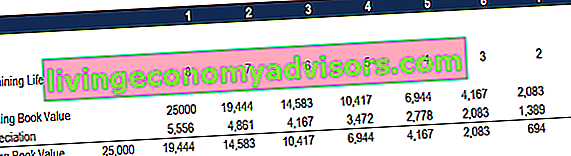

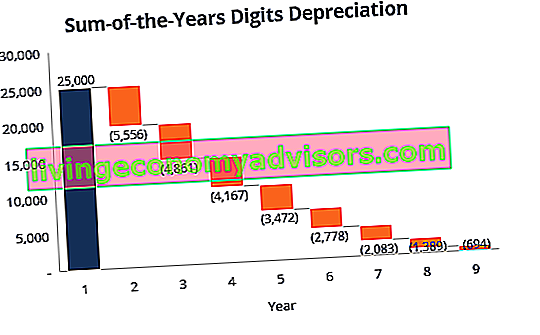

# 4 Metoda amortyzacji cyfr na podstawie sumy lat

Metoda sumy cyfr lat jest jedną z metod amortyzacji przyspieszonej. Wyższe koszty ponoszone są we wczesnych latach, a niższe w ostatnich latach okresu użytkowania składnika aktywów.

Metoda amortyzacji według sumy lat. Rachunkowość Nasze przewodniki i zasoby księgowe są przewodnikami do samodzielnej nauki rachunkowości i finansów we własnym tempie. Przeglądaj setki przewodników i zasobów. pozostały okres użytkowania składnika aktywów dzieli się przez sumę lat, a następnie pomnożony przez podstawę amortyzacji w celu ustalenia kosztu amortyzacji.

Wzór amortyzacji dla metody sumy cyfr lat:

Koszt amortyzacji = (pozostały okres użytkowania / suma cyfr lat) x (koszt - wartość odzysku)

Rozważ poniższy przykład, aby łatwiej zrozumieć koncepcję metody amortyzacji według sumy lat.

Przykład

Weźmy pod uwagę urządzenie, które kosztuje 25 000 USD i ma szacowany okres użytkowania wynoszący 8 lat oraz wartość odzysku 0 USD. Aby obliczyć sumę lat amortyzacji, skonfiguruj harmonogram:

Informacje zawarte w harmonogramie wyjaśniono poniżej:

- Podstawa amortyzacji jest stała na przestrzeni lat i jest obliczana w następujący sposób:

Podstawa amortyzacji = Koszt - Wartość odzysku

Podstawa amortyzacji = 25 000 USD - 0 USD = 25 000 USD

2. Pozostały okres życia to po prostu pozostały okres użytkowania środka trwałego. Na przykład na początku roku pozostały okres użytkowania środka trwałego wynosi 8 lat. W następnym roku pozostały okres użytkowania środka trwałego wynosi 7 lat itd.

3. RL / SYD to „pozostały czas życia podzielony przez sumę lat”. W tym przykładzie okres użytkowania środka trwałego wynosi 8 lat. Dlatego suma lat wyniosłaby 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 lat. Pozostały czas życia na początku roku 1 wynosi 8. Zatem RM / SYD = 8/36 = 0,2222.

4. Numer RL / SYD mnoży się przez podstawę amortyzacji, aby określić wydatek za dany rok.

5. To samo dzieje się w następnych latach. Na początku drugiego roku RL / SYD wyniesie 7/36 = 0,1944. 0,1944 x 25 000 USD = 4 861 USD wydatku za rok 2.

Dowiedz się więcej na temat kursów księgowych w finansach.

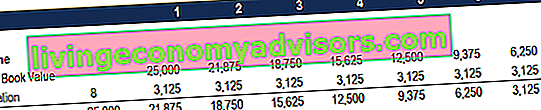

Podsumowanie metod amortyzacji

Poniżej znajduje się podsumowanie wszystkich czterech metod amortyzacji z powyższych przykładów.

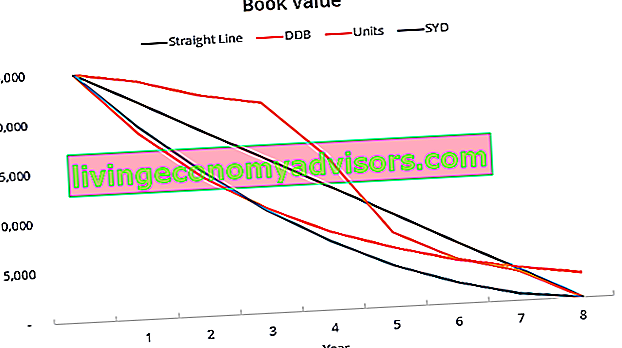

Oto wykres przedstawiający wartość księgową środka trwałego w czasie dla każdej innej metody.

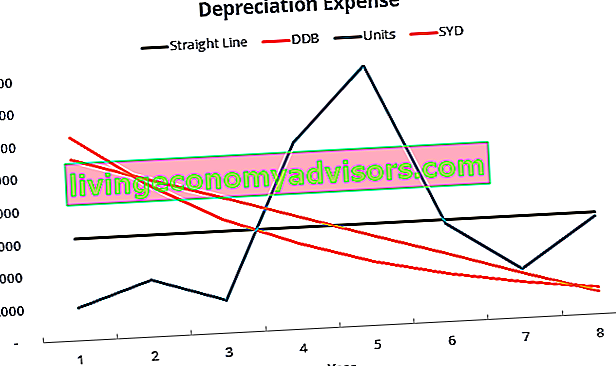

Oto podsumowanie kosztów amortyzacji w czasie dla każdego z 4 rodzajów wydatków.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Wideo objaśnienie metod amortyzacji

Poniżej znajduje się krótki samouczek wideo, który omawia cztery typy amortyzacji opisane w tym przewodniku. Chociaż metoda liniowa jest najbardziej powszechna, istnieje również wiele przypadków, w których metody przyspieszone przyspieszona amortyzacja Przyspieszona metoda amortyzacji to metoda amortyzacji, w której składnik aktywów traci wartość księgową w szybszym (przyspieszonym) tempie niż w przypadku tradycyjnych metody amortyzacji, takie jak metoda liniowa. Korzystając z przyspieszonej amortyzacji, preferowane są większe odliczenia wartości środka trwałego we wcześniejszych latach lub w przypadku, gdy metoda powinna być powiązana z wykorzystaniem, na przykład w przypadku jednostek produkcji.

Wideo: kursy analizy finansowej finansów.

Więcej zasobów

Dziękujemy za przeczytanie tego przewodnika finansowego dotyczącego 4 głównych rodzajów amortyzacji. Finance to globalny dostawca kursów modelowania finansowego i certyfikacji analityków finansowych Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari. Aby pomóc Ci zostać światowej klasy analitykiem finansowym, pomocne będą następujące dodatkowe zasoby finansowe:

- Harmonogram amortyzacji Harmonogram amortyzacji Harmonogram amortyzacji jest wymagany w modelowaniu finansowym, aby połączyć trzy sprawozdania finansowe (dochód, bilans, przepływy pieniężne) w programie Excel

- Koszt amortyzacji Koszt amortyzacji Koszt amortyzacji służy do zmniejszania w czasie wartości środków trwałych, rzeczowych aktywów trwałych w celu dostosowania ich do ich wykorzystania i zużycia. Odpis amortyzacyjny służy do lepszego odzwierciedlenia kosztu i wartości aktywów długoterminowych, ponieważ odnosi się do generowanych przez niego przychodów.

- Projekcja pozycji bilansowych Projekcja pozycji pojedynczych bilansu Projekcja pozycji pojedynczych bilansu obejmuje analizę kapitału obrotowego, rzeczowych aktywów trwałych, kapitału zadłużenia i dochodu netto. W tym przewodniku opisano sposób obliczania

- Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe (Rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe to jeden z podstawowych aktywów trwałych wykazanych w bilansie. Na rzeczowe aktywa trwałe mają wpływ nakłady inwestycyjne, amortyzacja oraz nabycie / zbycie środków trwałych. Aktywa te odgrywają kluczową rolę w planowaniu finansowym i analizie działalności firmy oraz przyszłych wydatków