W finansach i rachunkowości kapitał własny to wartość przypadająca na właścicieli przedsiębiorstwa. Wartość księgową kapitału własnego oblicza się jako różnicę między aktywami. Rodzaje aktywów Typowe typy aktywów obejmują aktywa obrotowe, długoterminowe, rzeczowe, wartości niematerialne, operacyjne i nieoperacyjne. Prawidłowa identyfikacja i zobowiązania Rodzaje zobowiązań Istnieją trzy podstawowe rodzaje zobowiązań: zobowiązania krótkoterminowe, długoterminowe i warunkowe. Zobowiązania to zobowiązania prawne lub dług wobec innej osoby lub firmy. Innymi słowy, zobowiązania to przyszłe poświęcenie korzyści ekonomicznych, które jednostka musi ponieść w bilansie przedsiębiorstwa. Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny.Aktywa = Pasywa + Kapitał, podczas gdy wartość rynkowa kapitału własnego jest oparta na aktualnej cenie akcji (jeśli jest publiczna) lub wartości ustalonej przez inwestorów lub specjalistów ds. Wycen. Konto można również nazwać kapitałem udziałowców / właścicieli / udziałowców lub wartością netto.

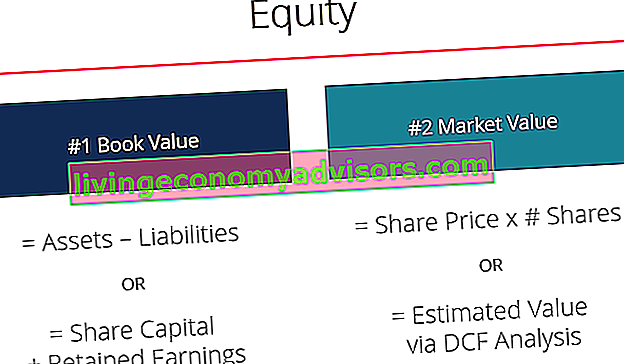

Zasadniczo istnieją dwa rodzaje wartości kapitału:

- Wartość księgowa

- Wartość rynkowa

# 1 Wartość księgowa kapitału własnego

W rachunkowości kapitał własny jest zawsze wykazywany według wartości księgowej. Jest to wartość, którą księgowi określają, sporządzając sprawozdania finansowe. Trzy sprawozdania finansowe Trzy sprawozdania finansowe to rachunek zysków i strat, bilans i rachunek przepływów pieniężnych. Te trzy podstawowe stwierdzenia są zawiłe i równanie bilansu, które stwierdza: aktywa = pasywa + kapitał własny. Równanie można ułożyć w następujący sposób: kapitał własny = aktywa - pasywa.

Wartość majątku przedsiębiorstwa to suma każdego majątku obrotowego i trwałego w bilansie. Główne konta aktywów obejmują środki pieniężne, należności, zapasy, rozliczenia międzyokresowe czynne, środki trwałe, rzeczowe aktywa trwałe, wartość firmy, własność intelektualną i wartości niematerialne.

Wartość zobowiązań to suma każdego zobowiązania krótkoterminowego i długoterminowego w bilansie. Wspólne rachunki zobowiązań obejmują linie kredytowe, zobowiązania, zadłużenie krótkoterminowe, przychody przyszłych okresów, zadłużenie długoterminowe, leasing kapitałowy i wszelkie stałe zobowiązania finansowe.

W rzeczywistości wartość kapitału własnego obliczana jest w znacznie bardziej szczegółowy sposób i jest funkcją następujących kont:

- Kapitał zakładowy

- Przekazana nadwyżka

- Zyski zatrzymane

- Dochód (strata) netto

- Dywidendy

Aby w pełni obliczyć wartość, księgowi muszą prześledzić cały kapitał, który spółka zebrała i odkupiła (jej kapitał zakładowy), a także jej zyski zatrzymane, które obejmują skumulowany dochód netto minus skumulowane dywidendy. Suma kapitału zakładowego i zysków zatrzymanych jest równa kapitałowi własnemu.

# 2 Wartość rynkowa kapitału

W finansach kapitał własny jest zazwyczaj wyrażany jako wartość rynkowa, która może być znacznie wyższa lub niższa od wartości księgowej. Przyczyną tej różnicy jest to, że sprawozdania księgowe są retrospektywne (wszystkie wyniki pochodzą z przeszłości), podczas gdy analitycy finansowi patrzą w przyszłość, aby przewidzieć, jakie ich zdaniem będą wyniki finansowe.

Jeśli firma znajduje się w obrocie publicznym, łatwo obliczyć wartość rynkową jej kapitału. Jest to po prostu ostatnia cena akcji pomnożona przez łączną liczbę akcji w obrocie.

Jeśli firma jest prywatna, znacznie trudniej jest określić jej wartość rynkową. Jeśli firma wymaga formalnej wyceny, często zatrudnia specjalistów, takich jak bankierzy inwestycyjni, firmy księgowe (grupa wycen) lub butikowe firmy wyceniające, aby przeprowadzić dokładną analizę.

Szacowanie wartości rynkowej kapitału własnego

Jeśli firma jest prywatna, należy oszacować jej wartość rynkową. Jest to bardzo subiektywny proces i dwóch różnych specjalistów może wyznaczyć radykalnie różne wartości dla tej samej firmy.

Najpopularniejsze metody szacowania wartości kapitału własnego to:

- Analiza zdyskontowanych przepływów pieniężnych (DCF) Model DCF Bezpłatny przewodnik Model DCF to szczególny typ modelu finansowego używanego do wyceny przedsiębiorstwa. Model jest po prostu prognozą niezlewarowanych wolnych przepływów pieniężnych firmy

- Analiza porównywalnego przedsiębiorstwa Analiza porównywalnego przedsiębiorstwa Jak przeprowadzić analizę porównywalnego przedsiębiorstwa. Ten przewodnik pokazuje krok po kroku, jak zbudować analizę porównawczą firmy („Comps”), zawiera bezpłatny szablon i wiele przykładów. Comps to metoda wyceny względnej, która analizuje wskaźniki podobnych spółek publicznych i wykorzystuje je do wyliczenia wartości innej firmy

- Transakcje poprzedzające Analiza transakcji poprzedzających Analiza transakcji poprzedzających to metoda wyceny firmy, w której przeszłe transakcje M&A są obecnie wykorzystywane do wyceny porównywalnej działalności. Powszechnie określana jako „precedensy”, ta metoda wyceny jest stosowana do wyceny całej firmy w ramach fuzji / przejęcia, powszechnie przygotowywanej przez analityków

W podejściu zdyskontowanych przepływów pieniężnych analityk prognozuje wszystkie przyszłe wolne przepływy pieniężne dla firmy i zdyskontuje je z powrotem do wartości bieżącej przy użyciu stopy dyskontowej (takiej jak średni ważony koszt kapitału). Wycena DCF jest bardzo szczegółową formą wyceny i wymaga dostępu do znacznej ilości informacji o firmie. Jest to również podejście, które w największym stopniu opiera się na podejściu, ponieważ obejmuje wszystkie aspekty działalności i dlatego jest uważane za najbardziej dokładną i kompletną miarę.

Aby dowiedzieć się więcej, przeczytaj Przewodnik finansowy po zasobach dotyczących wyceny przedsiębiorstw. Wycena Wycena odnosi się do procesu określania aktualnej wartości firmy lub aktywów. Można to zrobić za pomocą kilku technik. Analitycy, którzy chcą.

Kapitał własny (wartość netto)

Pojęcie słuszności odnosi się w takim samym stopniu do ludzi, jak do przedsiębiorstw. Wszyscy mamy swoją osobistą wartość netto oraz różnorodne aktywa i zobowiązania, których możemy użyć do obliczenia naszej wartości netto.

Typowe przykłady aktywów osobistych obejmują:

- Gotówka

- Nieruchomość

- Inwestycje

- Meble i artykuły gospodarstwa domowego

- Samochody i inne pojazdy

Typowe przykłady zobowiązań osobistych obejmują:

- Debet na karcie kredytowej

- Linie kredytowe

- Zaległe rachunki (telefon, prąd, woda itp.)

- Kredyty studenckie

- Kredyty hipoteczne

Różnica między wszystkimi Twoimi aktywami a wszystkimi zobowiązaniami to Twoja osobista wartość netto.

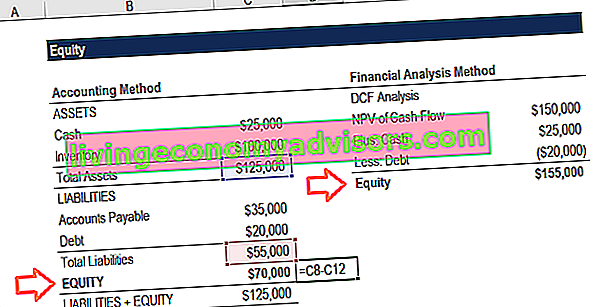

Przykład w Excelu

Spójrzmy na przykład dwóch różnych podejść w programie Excel. Pierwszym jest podejście księgowe, które określa wartość księgową, a drugim podejście finansowe, które szacuje wartość rynkową.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Jak widać, pierwsza metoda przyjmuje różnicę między aktywami i zobowiązaniami w bilansie i daje wartość 70 000 USD. W drugiej metodzie analityk buduje model DCF Model DCF Bezpłatny przewodnik Model DCF to specyficzny rodzaj modelu finansowego używanego do wyceny firmy. Model jest po prostu prognozą nielewarowanych wolnych przepływów pieniężnych firmy i oblicza bieżącą wartość netto (NPV) wolnych przepływów pieniężnych dla firmy. Przewodnik po ostatecznych przepływach pieniężnych (EBITDA, CF, FCF, FCFE, FCFF) To jest ostateczny Przewodnik po przepływach pieniężnych, aby zrozumieć różnice między EBITDA, przepływami pieniężnymi z operacji (CF), wolnymi przepływami pieniężnymi (FCF), nielewarowanymi wolnymi przepływami pieniężnymi lub wolnymi przepływami pieniężnymi dla firmy (FCFF). Naucz się wzoru, aby obliczyć każdy i wyprowadzić je z rachunku zysków i strat, bilansu lub rachunku przepływów pieniężnych (FCFF) jako 150 000 USD.Daje nam to wartość przedsiębiorstwa (EV), do której dodano środki pieniężne i odjęto od niej dług, aby uzyskać wartość kapitału własnego 155 000 USD.

To podejście rynkowe bardzo często daje wyższą wartość niż wartość księgowa.

Dodatkowe zasoby

Dziękujemy za przeczytanie tego przewodnika i zrozumienie, czym jest równość i jak działa.

Finance jest oficjalnym globalnym dostawcą Financial Modeling & Valuation Analyst (FMVA) TM Certyfikacja FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, w ramach programu certyfikacji, którego celem jest przekształcenie każdego w światowej klasy analityka finansowego. Aby kontynuować karierę, pomocne będą te dodatkowe zasoby finansowe:

- Analiza sprawozdań finansowych Analiza sprawozdań finansowych Jak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego rachunku zysków i strat, bilansu i rachunku przepływów pieniężnych, w tym marż, wskaźników, wzrostu, płynności, dźwigni finansowej, stóp zwrotu i rentowności.

- Przewodnik po modelowaniu finansowym Bezpłatny przewodnik po modelowaniu finansowym Ten przewodnik po modelowaniu finansowym obejmuje wskazówki programu Excel i najlepsze praktyki dotyczące założeń, czynników napędzających, prognozowania, łączenia trzech stwierdzeń, analizy DCF i innych

- Wszystkie zasoby księgowe Księgowość Rachunkowość to termin opisujący proces konsolidacji informacji finansowych w celu uczynienia ich jasnymi i zrozumiałymi dla wszystkich

- Wszystkie szablony finansów Szablony Excel i modeli finansowych Pobierz bezpłatne szablony modeli finansowych - Biblioteka arkuszy kalkulacyjnych Finance zawiera szablon modelu finansowego z 3 zestawieniami, model DCF, harmonogram zadłużenia, harmonogram amortyzacji, wydatki kapitałowe, odsetki, budżety, wydatki, prognozy, wykresy, wykresy, harmonogramy , wycena, analiza porównawcza firm, więcej szablonów Excel