Wydatki opłacone z góry to wydatki. Wydatki. Wydatki stanowią płatność gotówką lub kredytem na zakup towarów lub usług. Wydatki są rejestrowane w jednym momencie (w momencie zakupu), w porównaniu z wydatkiem, który jest alokowany lub narastający w okresie. Ten przewodnik zawiera przegląd różnych rodzajów wydatków księgowych, które nie zostały jeszcze zarejestrowane przez firmę jako wydatek, ale zostały opłacone z góry. Innymi słowy, wydatki opłacone z góry to wydatki poniesione w jednym okresie obrachunkowym Rok podatkowy (FY) Rok podatkowy (FY) to okres 12 miesięcy lub 52 tygodni używany przez rządy i przedsiębiorstwa do celów księgowych do sporządzania rocznych sprawozdań finansowych. Rok podatkowy (FY) niekoniecznie następuje po roku kalendarzowym. Może to być okres np. 1 października 2009 r. - 30 września 2010 r.,ale nie zostaną ujęte w późniejszym okresie rozliczeniowym. Rozliczenia międzyokresowe czynne są początkowo rejestrowane jako aktywa. Rodzaje aktywów Typowe rodzaje aktywów obejmują aktywa obrotowe, długoterminowe, rzeczowe, wartości niematerialne, operacyjne i nieoperacyjne. Prawidłowe zidentyfikowanie oraz, ponieważ przynoszą one przyszłe korzyści ekonomiczne i są rozliczane w kosztach w momencie ich realizacji (zasada dopasowania Zasada dopasowania Zasada dopasowania to koncepcja rachunkowości, która nakazuje przedsiębiorstwom raportować wydatki w tym samym czasie, co przychody, związane z. Przychody i koszty są zestawiane w rachunku zysków i strat za okres (np. rok, kwartał lub miesiąc). Przykład zasady zgodności).Rozliczenia międzyokresowe czynne są początkowo rejestrowane jako aktywa. Rodzaje aktywów Typowe rodzaje aktywów obejmują aktywa obrotowe, długoterminowe, rzeczowe, wartości niematerialne, operacyjne i nieoperacyjne. Prawidłowe zidentyfikowanie i, ponieważ przynoszą przyszłe korzyści ekonomiczne i są rozliczane w kosztach w momencie ich realizacji (zasada dopasowania Zasada dopasowania Zasada dopasowania to koncepcja rachunkowości, która nakazuje przedsiębiorstwom raportować wydatki w tym samym czasie, związane z. Przychody i koszty są zestawiane w rachunku zysków i strat za okres (np. rok, kwartał lub miesiąc). Przykład zasady zgodności).Rozliczenia międzyokresowe czynne są początkowo rejestrowane jako aktywa. Rodzaje aktywów Typowe rodzaje aktywów obejmują aktywa obrotowe, długoterminowe, rzeczowe, wartości niematerialne, operacyjne i nieoperacyjne. Prawidłowe zidentyfikowanie oraz, ponieważ przynoszą one przyszłe korzyści ekonomiczne i są rozliczane w kosztach w momencie ich realizacji (zasada dopasowania Zasada dopasowania Zasada dopasowania to koncepcja rachunkowości, która nakazuje przedsiębiorstwom raportować wydatki w tym samym czasie, co przychody, związane z. Przychody i koszty są zestawiane w rachunku zysków i strat za okres (np. rok, kwartał lub miesiąc). Przykład zasady zgodności).i są ujmowane w kosztach w momencie realizacji korzyści (zasada dopasowania Zasada dopasowania Zasada dopasowania to koncepcja rachunkowości, która nakazuje przedsiębiorstwom raportowanie kosztów w tym samym czasie, co przychody, z którymi są związane. Przychody i wydatki są dopasowane do dochodu wyciąg za okres (np. rok, kwartał lub miesiąc). Przykład zasady dopasowania).i są ujmowane w kosztach w momencie realizacji korzyści (zasada dopasowania Zasada dopasowania Zasada dopasowania to koncepcja rachunkowości, która nakazuje przedsiębiorstwom raportowanie kosztów w tym samym czasie, co przychody, z którymi są związane. Przychody i wydatki są dopasowane do dochodu wyciąg za okres (np. rok, kwartał lub miesiąc). Przykład zasady dopasowania).

Typowe przyczyny przedpłaconych wydatków

Dwa najczęstsze zastosowania przedpłaconych wydatków to czynsz i ubezpieczenie.

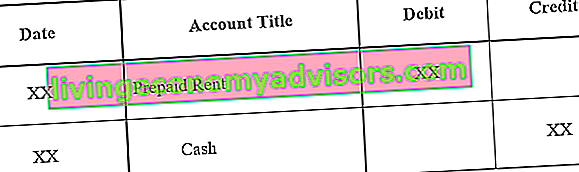

1. Prepaid czynsz wynosi czynsz z góry okresu wynajmu. Zapisy księgowe dotyczące opłaconego z góry czynszu są następujące:

Początkowy zapis księgowy dotyczący opłaconego z góry czynszu:

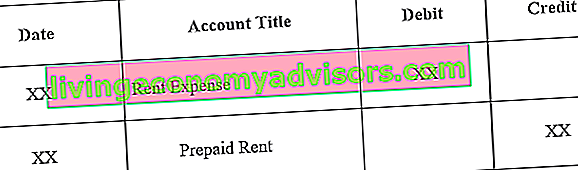

Korekta zapisu księgowego po wygaśnięciu opłaconego z góry czynszu:

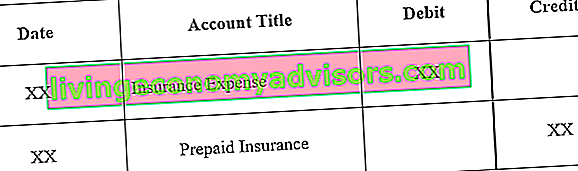

2. Przedpłata ubezpieczenia jest ubezpieczenie zapłacone z góry i że nie upłynął jeszcze w dniu bilansowym Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny.

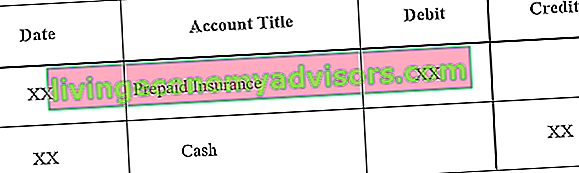

Początkowy zapis księgowy dotyczący opłaconego z góry ubezpieczenia:

Korygowanie zapisu księgowego po wygaśnięciu opłaconego z góry ubezpieczenia:

Przykład przedpłaconych wydatków

Przyjrzymy się dwóm przykładom wydatków opłaconych z góry:

Przykład 1

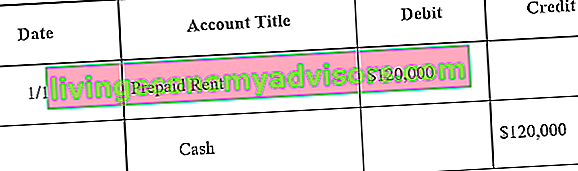

Firma A podpisuje roczną dzierżawę magazynu za 10 000 USD miesięcznie. Wynajmujący wymaga, aby firma A wpłaciła roczną kwotę (120 000 USD) z góry na początku roku.

Początkowy zapis księgowy Przewodnik po zapisach księgowych Zapisy do dziennika są elementami składowymi rachunkowości, od raportowania do audytowych zapisów księgowych (które składają się z debetów i kredytów). Bez odpowiednich wpisów w dzienniku sprawozdania finansowe firm byłyby niedokładne i kompletny bałagan. dla przedsiębiorstwa A wyglądałoby następująco:

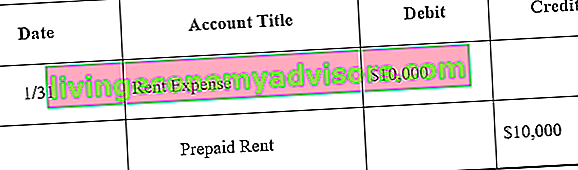

Pod koniec miesiąca firma A wykorzystałaby jeden miesiąc umowy najmu. Dlatego przedpłacony czynsz musi zostać dostosowany:

Uwaga: jeden miesiąc odpowiada 10 000 $ (120 000 $ x 1/12) czynszu.

Korekta księgowania dokonywana jest co miesiąc, a na koniec roku, gdy umowa leasingu nie przynosi przyszłych korzyści ekonomicznych, saldo przedpłaconego czynszu wyniesie 0.

Przykład nr 2

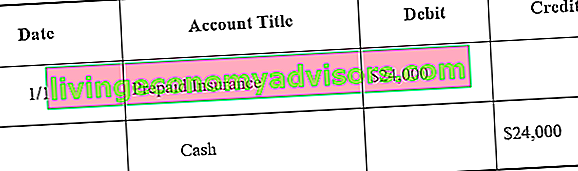

Po podpisaniu rocznej umowy najmu magazynu firma wykupuje również ubezpieczenie magazynu. Firma płaci z góry 24 000 USD w gotówce za 12-miesięczną polisę ubezpieczeniową magazynu.

Początkowy zapis księgowy dotyczący firmy A wyglądałby następująco:

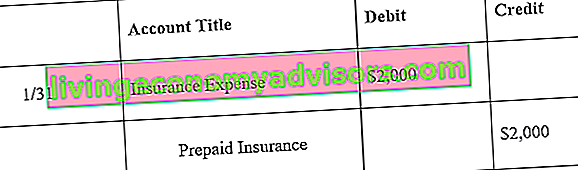

Pod koniec miesiąca firma A wykorzystałaby jeden miesiąc swojej polisy ubezpieczeniowej. Dlatego ubezpieczenie opłacone z góry należy dostosować:

Uwaga: jeden miesiąc odpowiada 2 000 $ (24 000 $ x 1/12) polisy ubezpieczeniowej.

Korekta księgowania dokonywana jest co miesiąc, a na koniec roku, gdy polisa ubezpieczeniowa nie przynosi przyszłych korzyści ekonomicznych, przedpłacone saldo ubezpieczenia będzie wynosić 0.

Wpływ przedpłaconych wydatków na sprawozdania finansowe

Początkowy zapis księgowy dotyczący przedpłaty nie ma wpływu na sprawozdanie finansowe spółki. Trzy sprawozdania finansowe Trzy sprawozdania finansowe to rachunek zysków i strat, bilans i rachunek przepływów pieniężnych. Te trzy podstawowe stwierdzenia są zawiłe. Na przykład zapoznaj się z pierwszym przykładem opłaconego z góry czynszu. Początkowy zapis księgowy dotyczący opłaconego z góry czynszu to debet na opłacony z góry czynsz i kredyt gotówkowy. Są to oba konta aktywów i nie zwiększają ani nie zmniejszają bilansu firmy. Przypomnijmy, że przedpłacone wydatki są uważane za aktywa, ponieważ zapewniają przyszłe korzyści ekonomiczne dla firmy.

Korekta księgowa dotycząca wydatku opłaconego z góry wpływa jednak zarówno na rachunek zysków i strat, jak i na bilans firmy. Zobacz pierwszy przykład opłaconego z góry czynszu. Wpis korygujący z 31 stycznia spowodowałby wydatek w wysokości 10 000 USD (koszt czynszu) i zmniejszenie aktywów o 10 000 USD (opłacony z góry czynsz). Wydatki pojawiłyby się w rachunku zysków i strat, podczas gdy spadek opłaconego z góry czynszu o 10 000 USD zmniejszyłby aktywa w bilansie o 10 000 USD.

Kluczowe wnioski

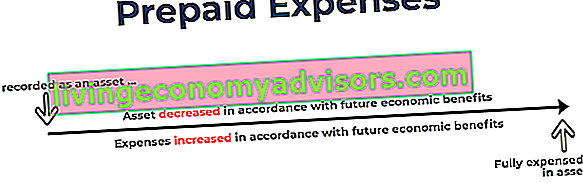

Rozliczenia międzyokresowe czynne to przyszłe wydatki opłacone z góry, które w związku z tym są początkowo ujmowane jako składnik aktywów. W miarę ujęcia korzyści z poniesionych kosztów odnośny rachunek aktywów zostaje zmniejszony i ujęty w kosztach. Dlatego bilans Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny odzwierciedla niewygasłe koszty przedpłaconych kosztów, a rachunek zysków i strat odzwierciedla koszty przedawnione. Najbardziej powszechnymi rodzajami kosztów przedpłaconych są opłacony z góry czynsz i opłacone z góry ubezpieczenie.

Więcej zasobów

Finance oferuje program Financial Modeling & Valuation Analyst (FMVA) ™ Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, z programem certyfikacji dla tych, którzy chcą przenieść swoją karierę na wyższy poziom. Aby kontynuować naukę i rozwijać swoją karierę, pomocne będą następujące zasoby finansowe:

- Analiza zachowań kosztowych Analiza zachowań kosztowych Analiza zachowań kosztowych odnosi się do próby zrozumienia przez kierownictwo, jak zmieniają się koszty operacyjne w stosunku do zmiany poziomu działalności organizacji. Koszty te mogą obejmować bezpośrednie materiały, bezpośrednią robociznę i koszty ogólne, które są ponoszone podczas opracowywania produktu.

- Struktura kosztów Struktura kosztów Struktura kosztów odnosi się do rodzajów kosztów ponoszonych przez firmę i zazwyczaj składa się z kosztów stałych i zmiennych. Koszty stałe pozostają bez zmian

- Koszty stałe i zmienne Koszty stałe i zmienne Koszt to coś, co można sklasyfikować na kilka sposobów w zależności od jego charakteru. Jedną z najpopularniejszych metod jest klasyfikacja według kosztów stałych i kosztów zmiennych. Koszty stałe nie zmieniają się wraz ze wzrostem / spadkiem jednostek wielkości produkcji, podczas gdy koszty zmienne są wyłącznie zależne

- Teoria rachunkowości finansowej Teoria rachunkowości finansowej Teoria rachunkowości finansowej wyjaśnia „dlaczego” za rachunkowością - powody, dla których transakcje są raportowane w określony sposób. Ten przewodnik pomoże ci zrozumieć główne zasady teorii rachunkowości finansowej