Mówiąc najprościej, kapitał obrotowy netto (NWC) to różnica między aktywami obrotowymi firmy Aktywa obrotowe Aktywa obrotowe to wszystkie aktywa, które można rozsądnie zamienić na gotówkę w ciągu jednego roku. Są powszechnie używane do pomiaru płynności przedsiębiorstwa. oraz zobowiązania krótkoterminowe Zobowiązania krótkoterminowe Zobowiązania krótkoterminowe to zobowiązania finansowe podmiotu gospodarczego, które mają termin wymagalności w ciągu roku. Firma wykazuje je w bilansie. Zobowiązanie występuje, gdy spółka przeszła transakcję, która wywołała oczekiwanie na przyszły wypływ gotówki lub innych zasobów ekonomicznych. w bilansie Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans wyświetla łączne aktywa firmy,oraz w jaki sposób te aktywa są finansowane za pomocą długu lub kapitału własnego. Aktywa = pasywa + kapitał własny. Jest miarą płynności przedsiębiorstwa i jego zdolności do wywiązywania się z krótkoterminowych zobowiązań, a także do finansowania działalności. Idealną pozycją jest posiadanie większej ilości aktywów obrotowych niż zobowiązań bieżących, a tym samym dodatnie saldo kapitału obrotowego netto.

Różne podejścia do obliczania NWC mogą wykluczać środki pieniężne i zadłużenie (tylko część bieżąca) lub obejmować tylko należności, zapasy i zobowiązania.

Zdjęcie: Kurs Podstawy analizy finansowej finansów.

Formuła kapitału obrotowego netto

Istnieje kilka różnych metod obliczania kapitału obrotowego netto, w zależności od tego, co analityk chce uwzględnić lub wykluczyć z wartości.

Formuła:

Kapitał obrotowy netto = aktywa obrotowe - zobowiązania krótkoterminowe

lub,

Formuła:

Kapitał obrotowy netto = aktywa obrotowe (pomniejszone o środki pieniężne) - zobowiązania krótkoterminowe (pomniejszone o zadłużenie)

lub,

NWC = rozrachunki z odbiorcami + inwentarz - rozrachunki z dostawcami

Pierwsza formuła powyżej jest najszersza (ponieważ obejmuje wszystkie rachunki), druga formuła jest węższa, a ostatnia formuła jest najszersza (ponieważ obejmuje tylko trzy rachunki). Dowiedz się więcej w Finance's Financial Analyst Training Program Certification FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Ustalenie harmonogramu kapitału obrotowego netto

Poniżej przedstawiono kroki, jakie analityk podjąłby, aby prognozować NWC przy użyciu harmonogramu w programie Excel.

Krok 1

Na samym szczycie harmonogramu kapitału obrotowego, referencyjna sprzedaż i koszt sprzedanych towarów z rachunku zysków i strat Rachunek zysków i strat jest jednym z podstawowych sprawozdań finansowych spółki, które przedstawia jej zyski i straty w okresie. Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów zarówno z działalności operacyjnej, jak i nieoperacyjnej. Niniejsze sprawozdanie jest jednym z trzech zestawień stosowanych zarówno w finansach przedsiębiorstw (w tym modelowaniu finansowym), jak i rachunkowości. dla wszystkich odpowiednich okresów. Zostaną one później wykorzystane do obliczenia czynników wpływających na prognozowanie rachunków kapitału obrotowego.

Krok 2

W ramach sprzedaży Przychody ze sprzedaży Przychody ze sprzedaży to przychody uzyskiwane przez firmę ze sprzedaży towarów lub świadczenia usług. W rachunkowości terminy „sprzedaż” i „przychód” mogą być i często są używane zamiennie na oznaczenie tego samego. Przychód niekoniecznie oznacza otrzymaną gotówkę. i koszt sprzedanych towarów Rachunkowość Nasze przewodniki i zasoby księgowe są przewodnikami do samodzielnej nauki rachunkowości i finansów we własnym tempie. Przeglądaj setki przewodników i zasobów. , przedstawia odpowiednie konta bilansowe. Oddziel aktywa obrotowe i zobowiązania krótkoterminowe na dwie sekcje. Pamiętaj o wyłączeniu środków pieniężnych z aktywów obrotowych oraz o wyłączeniu wszelkich bieżących części zadłużenia z bieżących zobowiązań. Dla jasności i spójności należy ułożyć rachunki w kolejności, w jakiej pojawiają się w bilansie.

Krok 3

Tworzenie sum pośrednich dla sumy niepieniężnych aktywów obrotowych i sumy długoterminowych zobowiązań krótkoterminowych ogółem Zobowiązania krótkoterminowe Zobowiązania krótkoterminowe to zobowiązania finansowe podmiotu gospodarczego, które są wymagalne w ciągu roku. Firma wykazuje je w bilansie. Zobowiązanie występuje, gdy spółka przeszła transakcję, która wywołała oczekiwanie na przyszły wypływ gotówki lub innych zasobów ekonomicznych. . Odejmij tę ostatnią od pierwszej, aby otrzymać ostateczną sumę kapitału obrotowego netto. Jeśli poniższe informacje będą wartościowe, utwórz kolejną linię do obliczenia wzrostu lub spadku kapitału obrotowego netto w bieżącym okresie w stosunku do poprzedniego okresu.

Krok 4

Wypełnij harmonogram danymi historycznymi, odwołując się do odpowiednich danych w bilansie. Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny lub poprzez wprowadzenie danych zakodowanych na stałe do harmonogramu kapitału obrotowego netto. Jeśli bilans został sporządzony z już dostępnymi przyszłymi prognozowanymi okresami, należy wypełnić harmonogram również danymi prognozowanymi, odwołując się do bilansu.

Krok 5

Jeśli przyszłe okresy dla rachunków bieżących nie są dostępne, utwórz sekcję, aby przedstawić czynniki i założenia dotyczące głównych aktywów. Skorzystaj z danych historycznych, aby obliczyć czynniki i założenia dotyczące przyszłych okresów. Poniższa tabela zawiera typowe czynniki używane do obliczania poszczególnych pozycji zamówienia. Na koniec wykorzystaj przygotowane czynniki i założenia do obliczenia przyszłych wartości dla pozycji pojedynczych.

Wyjaśnienie wideo dotyczące kapitału obrotowego netto

Poniżej znajduje się krótki film wyjaśniający, w jaki sposób działalność operacyjna firmy wpływa na rachunki kapitału obrotowego, które są następnie wykorzystywane do określenia NWC firmy.

Typowe czynniki wpływające na rachunki kapitału obrotowego netto

Poniżej znajduje się lista założeń, które są wykorzystywane w modelu finansowym. Rodzaje modeli finansowych. Najpopularniejsze typy modeli finansowych to: model 3-wyciągowy, model DCF, model M&A, model LBO, model budżetowy. Odkryj 10 najlepszych typów prognoz NWC:

- Księgowość Rozliczanie należności Nasze przewodniki i zasoby księgowe są przewodnikami do samodzielnej nauki rachunkowości i finansów we własnym tempie. Przeglądaj setki przewodników i zasobów. : Dni należności

- Zapasy Zapasy Zapasy to bieżące konto aktywów znajdujące się w bilansie, składające się ze wszystkich surowców, produkcji w toku i wyrobów gotowych zgromadzonych przez firmę. Często jest uważany za najbardziej niepłynny ze wszystkich aktywów obrotowych - w związku z tym jest wyłączony z licznika przy obliczaniu wskaźnika szybkiego. : Dni zapasów

- Inne aktywa obrotowe: procent sprzedaży, procent wzrostu, kwota stała lub kwota rosnąca

- Rozrachunki z dostawcami: Dni zobowiązań

- Inne zobowiązania krótkoterminowe: Procent sprzedaży, procent wzrostu, kwota stała, kwota rosnąca

Należności Należności (AR) to sprzedaż kredytowa firmy, która nie została jeszcze w pełni opłacona przez jej klientów, będąca aktywem obrotowym w bilansie. Firmy pozwalają swoim klientom płacić w rozsądnym, wydłużonym terminie, pod warunkiem, że zostaną uzgodnione warunki. dni, dni magazynowe i dni rozliczeniowe wszystkie opierają się na sprzedaży lub koszcie sprzedanych towarów do obliczenia. Jeśli sprzedaż lub koszt własny sprzedaży są niedostępne, nie można obliczyć wskaźników „dni”. W takim przypadku łatwiejsze może być obliczenie należności, zapasów i zobowiązań na kontach, analizując przeszły trend i szacując przyszłą wartość.

Wykorzystanie kapitału obrotowego netto w modelowaniu finansowym

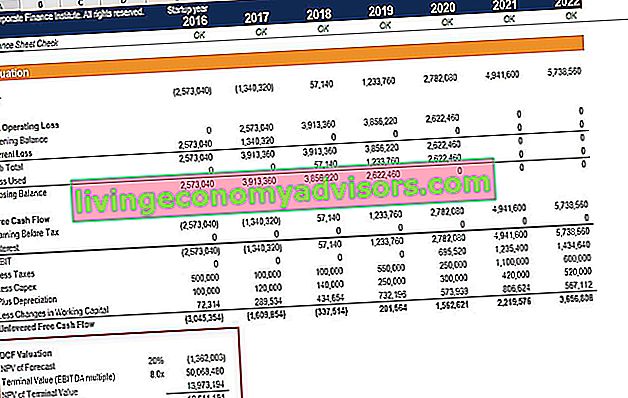

Zmiany w kapitale obrotowym netto wpływają na przepływy pieniężne w modelowaniu finansowym Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. .

Przyjrzyj się uważnie poniższemu obrazowi modelu, a zobaczysz wiersz oznaczony „Mniejsze zmiany w kapitale obrotowym” - w tym miejscu wpływ wzrostów / spadków należności, zapasów i zobowiązań wpływa na nielewarowane wolne przepływy pieniężne Unlevered Free Przepływy pieniężne Unlevered Free Cash Flow to teoretyczna wartość przepływów pieniężnych dla firmy, przy założeniu, że firma jest całkowicie wolna od zadłużenia, bez kosztów odsetek. firmy.

Zrozumienie wpływu zmian w kapitale obrotowym netto jest niezwykle ważne w modelowaniu finansowym i wycenie przedsiębiorstw. Metody wyceny Przy wycenie spółki jako kontynuującej działalność stosuje się trzy główne metody wyceny: analiza DCF, spółki porównywalne i transakcje precedensowe. Te metody wyceny są wykorzystywane w bankowości inwestycyjnej, badaniach kapitału, private equity, rozwoju przedsiębiorstw, fuzjach i przejęciach, wykupach lewarowanych i finansach. Aby dowiedzieć się więcej, sprawdź teraz kursy modelowania finansowego w finansach!

Dodatkowe zasoby

Dziękujemy za przeczytanie tego przewodnika finansowego dotyczącego kapitału obrotowego netto. Finance jest oficjalnym dostawcą certyfikatu FMVA Financial Modeling Certification Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, których celem jest przekształcenie każdego w światowej klasy analityka finansowego. Aby rozwinąć swoją karierę jako analityka, przeczytaj więcej o innych elementach składających się na sprawozdania finansowe:

- Podstawowe sprawozdania Trzy sprawozdania finansowe Trzy sprawozdania finansowe to rachunek zysków i strat, bilans i rachunek przepływów pieniężnych. Te trzy podstawowe stwierdzenia są zawiłe

- Rachunek zysków i strat Rachunek zysków i strat Rachunek zysków i strat jest jednym z podstawowych sprawozdań finansowych spółki, które przedstawia jej zyski i straty w okresie. Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów zarówno z działalności operacyjnej, jak i nieoperacyjnej. Niniejsze sprawozdanie jest jednym z trzech zestawień stosowanych zarówno w finansach przedsiębiorstw (w tym modelowaniu finansowym), jak i rachunkowości.

- Rachunek przepływów pieniężnych Rachunek przepływów pieniężnych Rachunek przepływów pieniężnych (oficjalnie nazywany Zestawieniem przepływów pieniężnych) zawiera informacje o tym, ile gotówki firma wygenerowała i wykorzystała w danym okresie. Zawiera 3 sekcje: środki pieniężne z operacji, środki z inwestycji oraz środki z finansowania.

- Przewodnik po modelowaniu finansowym Bezpłatny przewodnik po modelowaniu finansowym Ten przewodnik po modelowaniu finansowym obejmuje wskazówki programu Excel i najlepsze praktyki dotyczące założeń, czynników napędzających, prognozowania, łączenia trzech stwierdzeń, analizy DCF i innych