Marża zysku operacyjnego to wskaźnik rentowności lub wydajności, który odzwierciedla procent zysku, jaki firma osiąga ze swojej działalności, przed odliczeniem podatków i opłat odsetkowych. Oblicza się go poprzez podzielenie zysku operacyjnego przez przychody ogółem. Przychody ze sprzedaży Przychody ze sprzedaży to przychody uzyskiwane przez firmę ze sprzedaży towarów lub świadczenia usług. W rachunkowości terminy „sprzedaż” i „przychód” mogą być i często są używane zamiennie na oznaczenie tego samego. Przychód niekoniecznie oznacza otrzymaną gotówkę. i wyrażając jako procent. Marża jest również znana jako EBIT (zysk przed odsetkami i podatkiem) EBIT Guide EBIT oznacza zysk przed odsetkami i podatkami i jest jedną z ostatnich sum częściowych w rachunku zysków i strat przed dochodem netto.EBIT jest czasami nazywany dochodem operacyjnym i nazywa się go, ponieważ uzyskuje się go po odjęciu wszystkich kosztów operacyjnych (kosztów produkcji i kosztów nieprodukcyjnych) od przychodów ze sprzedaży. Margines.

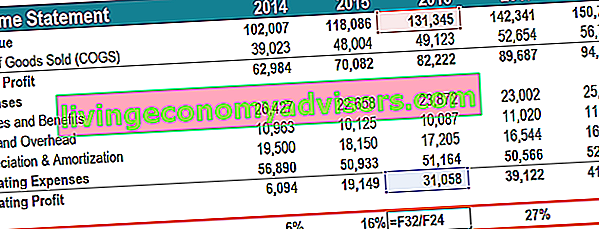

Zdjęcie: Kursy analizy finansowej finansów.

Marża zysku operacyjnego różni się w różnych branżach i jest często używana jako miernik do porównywania jednej firmy z podobnymi firmami z tej samej branży. Może ujawnić najlepszych w branży i wskazać potrzebę dalszych badań dotyczących tego, dlaczego dana firma osiąga lepsze wyniki lub pozostaje w tyle za swoimi rówieśnikami.

Jak obliczyć marżę zysku operacyjnego?

Zysk operacyjny oblicza się, odejmując wszystkie koszty sprzedanych towarów (COGS) Koszt sprzedanych towarów (COGS) mierzy „koszt bezpośredni” poniesiony przy produkcji jakichkolwiek towarów lub usług. Obejmuje koszty materiałów, bezpośrednie koszty pracy i bezpośrednie koszty ogólne fabryki i jest wprost proporcjonalna do przychodów. Wraz ze wzrostem dochodów potrzeba więcej zasobów do wyprodukowania towarów lub świadczenia usług. COGS to często amortyzacja i amortyzacja oraz wszystkie istotne koszty operacyjne z całkowitych przychodów. Koszty operacyjne obejmują wydatki firmy wykraczające poza bezpośrednie koszty produkcji - takie jak wynagrodzenia i świadczenia, czynsz i powiązane koszty ogólne, koszty badań i rozwoju Badania i rozwój (B + R) Badania i rozwój (B + R)D) to proces, dzięki któremu firma zdobywa nową wiedzę i wykorzystuje ją do ulepszania istniejących produktów i wprowadzania nowych do swojej działalności. Badania i rozwój to systematyczne badanie mające na celu wprowadzenie innowacji do aktualnej oferty produktowej firmy. itd. Obliczenie marży zysku operacyjnego to procent zysku operacyjnego pochodzący z całkowitych przychodów. Na przykład 15% marża zysku operacyjnego jest równa 0,15 USD zysku operacyjnego na każdego 1 USD przychodu.

Jak korzystać z marży zysku operacyjnego?

Marża zysku operacyjnego różni się od marży zysku netto Marża zysku netto Marża zysku netto (zwana również „marżą zysku” lub „współczynnikiem marży netto”) jest wskaźnikiem finansowym używanym do obliczenia procentowego zysku, jaki firma osiąga z jej całkowitych przychodów. Mierzy wielkość zysku netto, jaki firma uzyskuje z każdego dolara uzyskanego przychodu. jako miara rentowności firmy. Różnica polega na tym, że ta pierwsza opiera się wyłącznie na swojej działalności, wyłączając koszt finansowania płatności odsetek i podatków.

Przykładem tego, jak można wykorzystać ten miernik zysku, jest sytuacja, w której jednostka przejmująca rozważa wykup lewarowany Wykup lewarowany (LBO) Wykup lewarowany (LBO) to transakcja, w ramach której głównym źródłem zapłaty jest nabycie przedsiębiorstwa z długiem. Transakcja LBO ma zwykle miejsce, gdy firma private equity (PE) pożycza tyle, ile może od różnych pożyczkodawców (do 70-80% ceny zakupu), aby osiągnąć wewnętrzną stopę zwrotu IRR> 20%. Kiedy nabywca analizuje firmę docelową, szukałby potencjalnych ulepszeń, które może wprowadzić do swojej działalności. Marża zysku operacyjnego daje wgląd w to, jak dobrze firma docelowa radzi sobie w porównaniu z innymi, w szczególności,jak efektywnie firma zarządza wydatkami, aby zmaksymalizować rentowność Wskaźniki rentowności Wskaźniki rentowności to wskaźniki finansowe wykorzystywane przez analityków i inwestorów do pomiaru i oceny zdolności firmy do generowania dochodu (zysku) w stosunku do przychodów, aktywów bilansowych, kosztów operacyjnych, oraz kapitał własny w określonym czasie. Pokazują, jak dobrze firma wykorzystuje swoje aktywa do generowania zysku. Pominięcie odsetek i podatków jest pomocne, ponieważ wykup lewarowany wprowadziłby w spółkę zupełnie nowe zadłużenie, co spowodowałoby, że historyczne odsetki stałyby się nieistotne.kapitał własny w określonym czasie. Pokazują, jak dobrze firma wykorzystuje swoje aktywa do generowania zysków. Pominięcie odsetek i podatków jest pomocne, ponieważ wykup lewarowany wprowadziłby w spółkę zupełnie nowe zadłużenie, co spowodowałoby, że historyczne odsetki stałyby się nieistotne.kapitał własny w określonym czasie. Pokazują, jak dobrze firma wykorzystuje swoje aktywa do generowania zysku. Pominięcie odsetek i podatków jest pomocne, ponieważ wykup lewarowany wprowadziłby w spółkę zupełnie nowe zadłużenie, co spowodowałoby, że historyczne odsetki stałyby się nieistotne.

Marża zysku operacyjnego firmy wskazuje, jak dobrze jest zarządzana, ponieważ koszty operacyjne, takie jak wynagrodzenia, czynsz i leasing sprzętu, są kosztami zmiennymi Koszty zmienne Koszty zmienne to wydatki, które zmieniają się proporcjonalnie do ilości towarów lub usług wytwarzanych przez firmę. Innymi słowy, są to koszty, które są zmienne, a nie wydatki stałe. Koszty stałe i zmienne Koszt to coś, co można sklasyfikować na kilka sposobów w zależności od jego charakteru. Jedną z najpopularniejszych metod jest klasyfikacja według kosztów stałych i kosztów zmiennych. Koszty stałe nie zmieniają się wraz ze wzrostem / spadkiem jednostek wielkości produkcji, podczas gdy koszty zmienne są wyłącznie zależne. Firma może mieć niewielką kontrolę nad bezpośrednimi kosztami produkcji, takimi jak koszt surowców wymaganych do wytworzenia produktów firmy. Jednak,kierownictwo firmy ma dużą swobodę w takich obszarach, jak wysokość wydatków na wynajem biura, wyposażenie i personel. Dlatego marża zysku operacyjnego firmy jest zwykle postrzegana jako nadrzędny wskaźnik siły zespołu zarządzającego firmy w porównaniu z marżą zysku brutto lub netto.

Wideo wyjaśniające marżę zysku operacyjnego

Poniżej znajduje się krótki film, który wyjaśnia, jak obliczyć wskaźnik i dlaczego jest to ważne przy przeprowadzaniu analizy finansowej Analiza sprawozdań finansowych Jak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego rachunku zysków i strat, bilansu i rachunku przepływów pieniężnych, w tym marż, wskaźników, wzrostu, płynności, dźwigni finansowej, stóp zwrotu i rentowności. .

Wideo: Kurs Podstawy analizy finansowej finansów.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

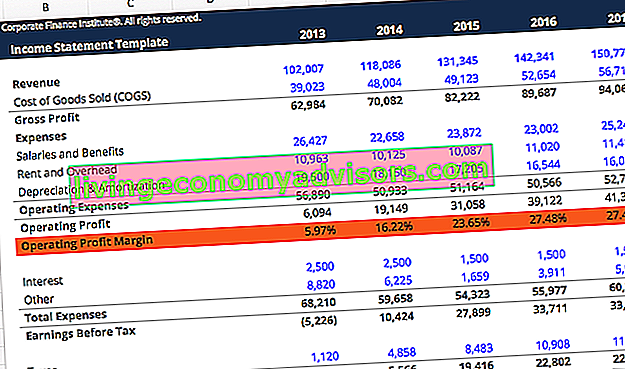

Zdjęcie: Kursy analizy finansowej finansów.

Ograniczenia stosowania wskaźnika marży zysku operacyjnego

Jak w każdej części analizy finansowej Analiza sprawozdań finansowych Jak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego rachunku zysków i strat, bilansu i rachunku przepływów pieniężnych, w tym marż, wskaźników, wzrostu, płynności, dźwigni finansowej, stóp zwrotu i rentowności. dowolna liczba zainteresowań wymaga dodatkowych badań, aby zrozumieć przyczyny tej liczby. Rozbieżności w marży zysku operacyjnego między porównywalnymi firmami można przypisać różnym czynnikom. Na przykład firma realizująca strategię outsourcingu może zgłaszać inną marżę zysku niż firma, która produkuje we własnym zakresie.

Porównując spółki, metoda amortyzacji może skutkować zmianami marży zysku operacyjnego. Przedsiębiorstwo stosujące metodę amortyzacji saldowej z podwójnym spadkiem może wykazywać niższe marże zysku, które rosną w czasie, nawet jeśli nie nastąpi zmiana wydajności. Spółka stosująca amortyzację liniową Amortyzacja liniowa Amortyzacja liniowa jest najczęściej stosowaną i najłatwiejszą metodą alokacji amortyzacji środka trwałego. W przypadku metody liniowej roczny koszt amortyzacji równy jest cenie nabycia pomniejszonej o wartość odzysku, podzielonej przez okres użytkowania (liczba lat). W tym przewodniku znajdują się przykłady, wzory, metoda wyjaśnień, które widziałyby stały margines, chyba że zmieni się również inny czynnik.

Ogólna zasada mówi, że czynniki, takie jak geografia, wielkość firmy, branża i model biznesowy, pozostają na stałym poziomie, gdy stosuje się marżę zysku operacyjnego jako metodę analizy porównawczej między partnerami. Przydatne jest również rozważenie innych wskaźników rentowności obok niego, takich jak marża brutto marża brutto współczynnik marży brutto, znany również jako wskaźnik marży zysku brutto, to wskaźnik rentowności, który porównuje zysk brutto firmy z jej przychodami. lub Marża zysku netto Marża zysku netto Marża zysku netto (nazywana również „marżą zysku” lub „współczynnikiem marży zysku netto”) to wskaźnik finansowy używany do obliczania procentu zysku, jaki firma osiąga z jej całkowitych przychodów. Mierzy wielkość zysku netto, jaki firma uzyskuje z każdego dolara uzyskanego przychodu. , a także inne wskaźniki finansowe, takie jak dźwignia finansowa, efektywność,i wskaźniki wartości rynkowej Analiza wielokrotności Analiza wielokrotności polega na wycenie przedsiębiorstwa za pomocą wielokrotności. Porównuje wielokrotność firmy z równorzędną firmą. .

Możesz poszerzyć swoją wiedzę w zakresie analizy finansowej zarządzania pieniędzmi firm i rentowności, zapoznając się z innymi aspektami finansów korporacyjnych, które są szczegółowo opisane w artykułach wymienionych poniżej.

Więcej zasobów

Aby kontynuować karierę jako certyfikowany analityk finansowy Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, poniższe zasoby finansowe będą przydatne:

- Wskaźniki rentowności Wskaźniki rentowności Wskaźniki rentowności to wskaźniki finansowe wykorzystywane przez analityków i inwestorów do pomiaru i oceny zdolności firmy do generowania dochodu (zysku) w odniesieniu do przychodów, aktywów bilansowych, kosztów operacyjnych i kapitału własnego w określonym czasie . Pokazują, jak dobrze firma wykorzystuje swoje aktywa do generowania zysków

- Koszt amortyzacji Koszt amortyzacji Koszt amortyzacji służy do zmniejszania w czasie wartości środków trwałych, rzeczowych aktywów trwałych w celu dostosowania ich do ich wykorzystania i zużycia. Odpis amortyzacyjny służy do lepszego odzwierciedlenia kosztu i wartości aktywów długoterminowych, ponieważ odnosi się do generowanych przez niego przychodów.

- Amortyzacja liniowa Amortyzacja liniowa Amortyzacja liniowa jest najczęściej stosowaną i najłatwiejszą metodą alokacji amortyzacji środka trwałego. W przypadku metody liniowej roczny koszt amortyzacji równy jest cenie nabycia pomniejszonej o wartość odzysku, podzielonej przez okres użytkowania (liczba lat). Ten przewodnik zawiera przykłady, wzory, wyjaśnienia

- Program certyfikacji analityków finansowych Certyfikacja FMVA® Dołącz do ponad 350,600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari