Operacyjne przepływy pieniężne (OCF) to kwota gotówki wygenerowanej w wyniku regularnej działalności operacyjnej przedsiębiorstwa w określonym czasie. OCF zaczyna się od dochodu netto. Dochód netto Dochód netto jest kluczową pozycją nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych. (od dołu rachunku zysków i strat Rachunek zysków i strat Rachunek zysków i strat jest jednym z podstawowych sprawozdań finansowych spółki, które przedstawia jej zyski i straty w okresie. Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów z obu działalność nieoperacyjna.To stwierdzenie jest jednym z trzech stwierdzeń stosowanych zarówno w finansach przedsiębiorstw (w tym w modelowaniu finansowym), jak i rachunkowości. ), dodaje z powrotem wszelkie pozycje bezgotówkowe i koryguje o zmiany w kapitale obrotowym netto, Kapitał obrotowy netto Kapitał obrotowy netto (NWC) jest różnicą między aktywami bieżącymi firmy (bez środków pieniężnych) a bieżącymi zobowiązaniami (bez zadłużenia) na bilans. Jest miarą płynności przedsiębiorstwa i jego zdolności do wywiązywania się z krótkoterminowych zobowiązań, a także do finansowania działalności gospodarczej. Idealną pozycją jest ustalenie całkowitej kwoty gotówki wygenerowanej lub zużytej w danym okresie. Podczas wykonywania analizy finansowej Analiza sprawozdań finansowych Jak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego rachunku zysków i strat, bilansu,oraz rachunek przepływów pieniężnych, w tym marże, wskaźniki, wzrost, płynność, dźwignia finansowa, stopy zwrotu i rentowność. operacyjne przepływy pieniężne należy stosować w połączeniu z dochodem netto, wolnymi przepływami pieniężnymi (FCF) i innymi miernikami, aby właściwie ocenić wyniki firmy i jej kondycję finansową.

Przykład operacyjnych przepływów pieniężnych

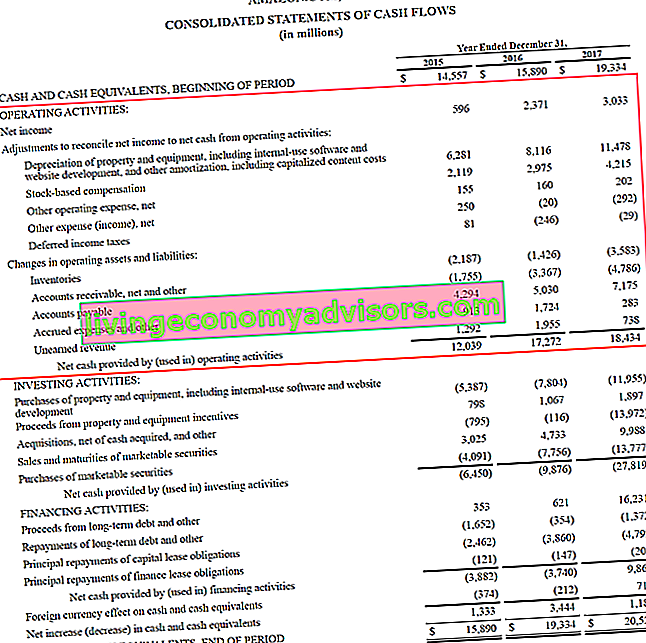

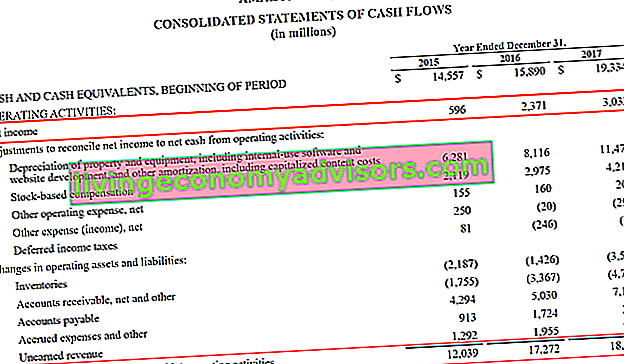

Poniżej znajduje się przykład operacyjnych przepływów pieniężnych (OCF) na podstawie raportu rocznego Amazon za 2017 rok. Jak widać, skonsolidowane sprawozdanie z przepływów pieniężnych Zestawienie przepływów pieniężnych Zestawienie przepływów pieniężnych (zwane również rachunkiem przepływów pieniężnych) jest jednym z trzech kluczowych sprawozdań finansowych, które przedstawiają wygenerowane i wydane środki pieniężne w określonym okresie czas (np. miesiąc, kwartał lub rok). Rachunek przepływów pieniężnych stanowi pomost między rachunkiem zysków i strat a bilansem podzielony na trzy odrębne sekcje, z działalnością operacyjną na szczycie, następnie z działalnością inwestycyjną i wreszcie z działalnością finansową. Oprócz tych trzech sekcji wyciąg zawiera również początkowe saldo środków pieniężnych, całkowitą zmianę w okresie i saldo końcowe.

Przeanalizujmy, jak działa sekcja operacyjna:

- Jako punkt wyjścia przyjęto dochód netto z dołu rachunku zysków i strat

- Wszystkie pozycje bezgotówkowe są „dodawane z powrotem”, co oznacza, że wszelkie rozliczenia międzyokresowe są odwracane, w tym:

- Amortyzacja Metody amortyzacji Najpowszechniejszymi metodami amortyzacji są: liniowe, podwójnie malejące saldo, jednostki produkcji i suma cyfr lat. Istnieją różne formuły obliczania amortyzacji środka trwałego. Odpis amortyzacyjny jest stosowany w rachunkowości w celu rozłożenia kosztu składnika aktywów na okres jego użytkowania. , która jest metodą księgową rozliczania kosztów zakupu rzeczowych aktywów trwałych

- Wynagrodzenie w formie akcji Wynagrodzenie w formie akcji Wynagrodzenie w formie akcji (zwane również wynagrodzeniem w formie akcji lub wynagrodzeniem w kapitale) to sposób płacenia pracownikom i dyrektorom spółki posiadającej udziały w przedsiębiorstwie. Zwykle służy motywowaniu pracowników do wykraczania poza ich zwykłe wynagrodzenie gotówkowe oraz w celu dostosowania ich interesów do interesów firmy. nie jest wypłacany rzeczywistą gotówką, lecz emisją akcji

- Inne koszty / dochody mogą obejmować różne pozycje, takie jak niezrealizowane zyski lub straty lub rozliczenia międzyokresowe

- Podatek odroczony Zobowiązanie / aktywa z tytułu odroczonego podatku dochodowego Rezerwę lub składnik aktywów z tytułu odroczonego podatku dochodowego tworzy się, gdy występują przejściowe różnice między podatkiem księgowym a faktycznym podatkiem dochodowym. Istnieje wiele rodzajów transakcji, które mogą powodować przejściowe różnice między dochodem przed opodatkowaniem a dochodem do opodatkowania, tworząc w ten sposób aktywa lub zobowiązania z tytułu odroczonego podatku dochodowego wynikające z różnicy między metodami rachunkowości stosowanymi przez firmy przy rozliczaniu podatków a tymi, które są potrzebne do składania sprawozdań finansowych

- Zmiany kapitału obrotowego (aktywa i pasywa operacyjne) korekty obejmują:

- Gdy zapasy Zapasy to bieżące konto aktywów, które można znaleźć w bilansie, składające się ze wszystkich surowców, produkcji w toku i wyrobów gotowych zgromadzonych przez firmę. Często jest uważany za najbardziej niepłynny ze wszystkich aktywów obrotowych - w związku z tym jest wyłączony z licznika przy obliczaniu wskaźnika szybkiego. na bilansie rośnie, skutkuje to zmniejszeniem gotówki

- Gdy rozrachunki z odbiorcami należności (AR) to sprzedaż kredytowa firmy, która nie została jeszcze w pełni opłacona przez jej klientów, aktywa obrotowe w bilansie. Firmy pozwalają swoim klientom płacić w rozsądnym, wydłużonym terminie, pod warunkiem, że zostaną uzgodnione warunki. wzrostów powoduje również zmniejszenie gotówki, gdyż oznacza to, że część odnotowanych przychodów nie została jeszcze zapłacona przez klientów

- Kiedy zobowiązania, rozliczenia międzyokresowe bierne i przychody niezarobione Przychody przyszłych okresów Przychody przyszłych okresów są generowane, gdy firma otrzyma zapłatę za towary i / lub usługi, których jeszcze nie zarobiła. W rachunkowości memoriałowej przychód jest rozpoznawany tylko wtedy, gdy został uzyskany. Jeśli klient płaci za towar / usługi z góry, firma nie odnotowuje żadnych przychodów w rachunku zysków i strat, a zamiast tego odnotowuje wzrost, powoduje wzrost gotówki

Źródło: amazon.com

Źródło: amazon.com

Zdjęcie: Kurs zaawansowanego modelowania finansów - studium przypadku Amazon.

Na dole sekcji przepływów pieniężnych z działalności operacyjnej widzimy sumę oznaczoną jako „Gotówka netto pochodząca z (wykorzystanej) działalności operacyjnej”. Linia jest sumą wszystkich pozycji powyżej i przedstawia sumę za okres.

Formuła operacyjnych przepływów pieniężnych

Niezależnie od tego, czy jesteś księgowym, analitykiem finansowym Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, czy też jesteś prywatnym inwestorem, ważne jest, aby wiedzieć, jak obliczyć, ile przepływów pieniężnych zostało wygenerowanych w Kropka. Czytając sprawozdania finansowe, czasami możemy przyjąć za pewnik, ile kroków jest faktycznie zaangażowanych w obliczenia.

Przeanalizujmy formułę operacyjnych przepływów pieniężnych i każdy z różnych elementów.

Formuła (forma skrócona):

Operacyjne przepływy pieniężne = dochód netto + wydatki niepieniężne - wzrost kapitału obrotowego

Formuła (długa forma):

Operacyjne przepływy pieniężne = dochód netto + amortyzacja + wynagrodzenie w formie akcji + podatek odroczony + inne pozycje niepieniężne - zwiększenie stanu należności - zwiększenie stanu zapasów + wzrost zobowiązań + wzrost kosztów rozliczeń międzyokresowych biernych + wzrost przychodów przyszłych okresów

Powyższe wzory mają dać ci wyobrażenie, jak samodzielnie wykonać obliczenia, jednak nie są one całkowicie wyczerpujące. Mogą wystąpić dodatkowe pozycje bezgotówkowe i dodatkowe zmiany aktywów obrotowych lub zobowiązań krótkoterminowych, które nie zostały wymienione powyżej. Kluczem jest upewnienie się, że wszystkie pozycje zostały uwzględnione, a to będzie się różnić w zależności od firmy.

Operacyjne przepływy pieniężne a dochód netto

Zysk netto i zysk na akcję Zysk na akcję (EPS) Zysk na akcję (EPS) jest kluczowym miernikiem używanym do określenia części zysku spółki dla zwykłego akcjonariusza. Wskaźnik EPS mierzy zysk każdej akcji zwykłej (EPS) to dwa najczęściej wymieniane wskaźniki finansowe, więc czym różnią się one od przepływów pieniężnych z działalności operacyjnej? Główna różnica sprowadza się do zasad rachunkowości, takich jak zasada dopasowania. Zasada dopasowania Zasada dopasowania to koncepcja rachunkowości, która nakazuje przedsiębiorstwom raportować wydatki w tym samym czasie, co przychody, z którymi są związane. Przychody i wydatki są zestawiane w rachunku zysków i strat za okres (np. Rok, kwartał lub miesiąc).Przykład zasady dopasowania i memoriału Zasada memoriałowa Zasada memoriałowa to koncepcja rachunkowości, która wymaga, aby transakcje były rejestrowane w okresie, w którym występują, niezależnie od okresu, w którym otrzymywane są rzeczywiste przepływy pieniężne z transakcji. Zasada memoriału polega na tym, że zdarzenia finansowe wiążą się z dopasowywaniem przychodów przy sporządzaniu sprawozdań finansowych.

Dochód netto obejmuje wszelkiego rodzaju wydatki, niektóre faktycznie zapłacone, a inne mogły zostać po prostu utworzone przez księgowych (np. Amortyzacja).

Ponadto, zasada rozpoznawania przychodów obowiązująca w spółce. Zasada rozpoznawania przychodów Zasada rozpoznawania przychodów określa proces i czas, w jakim przychody są rejestrowane i ujmowane jako pozycja w sprawozdaniu finansowym przedsiębiorstwa. Teoretycznie istnieje wiele momentów w czasie, w których firmy mogą rozpoznać przychody. a dopasowanie kosztów do momentu uzyskania przychodów może skutkować istotną różnicą między OCF a dochodem netto.

Niestety, nie można po prostu powiedzieć, że jedna liczba jest zawsze wyższa lub niższa od drugiej. Czasami OCF jest wyższy niż dochód netto (jak w przypadku Amazona, pokazanego powyżej), a czasami jest odwrotnie.

Źródło: amazon.com

Źródło: amazon.com

Zdjęcie: Kurs zaawansowanego modelowania finansów - studium przypadku Amazon.

Jak widać na powyższym zrzucie ekranu, istnieje duża różnica między tymi dwoma wskaźnikami, a Amazon stale generował więcej OCF niż dochód netto. Jednak aby być uczciwym, OCF nie bierze pod uwagę wydatków kapitałowych. Wydatki inwestycyjne Wydatki inwestycyjne (w skrócie Capex) to płatność gotówką lub kredytem na zakup towarów lub usług, które są kapitalizowane w bilansie. Innymi słowy, jest to wydatek, który jest kapitalizowany (tj. Nie jest bezpośrednio ujmowany w rachunku zysków i strat) i jest uważany za „inwestycję”. Analitycy przeglądają Capex (CapEx) lub zakupy PP&E. Odejmując CapEx Jak obliczyć CapEx - wzór Ten przewodnik pokazuje, jak obliczyć CapEx poprzez wyprowadzenie wzoru CapEx z rachunku zysków i strat i bilansu w celu modelowania i analizy finansowej.z OCF dochodzisz do wzoru Wolne przepływy pieniężne Formuła wolnych przepływów pieniężnych (FCF) Formuła FCF = gotówka z operacji - wydatki kapitałowe. FCF reprezentuje kwotę przepływów pieniężnych generowanych przez firmę po odjęciu CapEx, która jest wartością bardziej porównywalną do dochodu netto.

Operacyjne przepływy pieniężne w modelowaniu finansowym

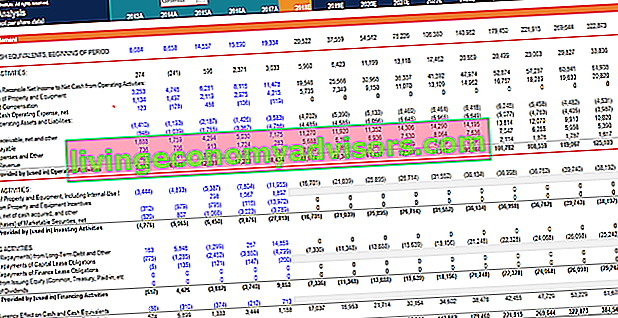

Obliczanie przepływów pieniężnych z działalności operacyjnej może być jednym z najtrudniejszych elementów modelowania finansowego. Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. w programie Excel. Poniżej znajduje się przykład tego, jak wygląda to ćwiczenie w arkuszu kalkulacyjnym.

Jak widać na zrzucie ekranu, istnieją różne korekty pozycji niezbędnych do uzgodnienia dochodu netto ze środkami pieniężnymi netto z działalności operacyjnej, a także zmiany aktywów i pasywów operacyjnych. W modelu finansowym istnieją oddzielne sekcje dotyczące harmonogramu amortyzacji Harmonogram amortyzacji Harmonogram amortyzacji jest wymagany w modelowaniu finansowym, aby połączyć trzy sprawozdania finansowe (dochód, bilans, przepływy pieniężne) w programie Excel i harmonogram kapitału obrotowego Modelowanie kapitału obrotowego, które następnie wprowadzić do sekcji rachunku przepływów pieniężnych modelu. Poniższy przykład pochodzi z kursu Amazon Case Study Course.

Zdjęcie: Zaawansowany kurs modelowania Amazon w firmie Finance.

Jak widać w powyższym przykładzie, modelowanie sekcji działań operacyjnych wymaga wielu szczegółów, a wiele z tych pozycji wymaga własnych harmonogramów pomocniczych w modelu finansowym.

Wideo objaśnienie zestawienia przepływów pieniężnych

Poniżej znajduje się krótki samouczek wideo wyjaśniający, jak działają trzy sekcje rachunku przepływów pieniężnych, w tym działalność operacyjna, inwestycyjna i finansowa.

Dodatkowe zasoby

Dziękujemy za przeczytanie tego przewodnika finansowego dotyczącego obsługi przepływów pieniężnych. Finance jest oficjalnym globalnym dostawcą certyfikacji Financial Modeling and Valuation Analyst (FMVA) Certyfikacja FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, którzy mogą przekształcić każdego w światowej klasy analityka finansowego.

Aby kontynuować naukę i rozwijać swoją karierę, pomocne będą te dodatkowe zasoby finansowe:

- Przepływy pieniężne z działalności inwestycyjnej Przepływy pieniężne z działalności inwestycyjnej Przepływy pieniężne z działalności inwestycyjnej to sekcja rachunku przepływów pieniężnych firmy, która pokazuje, ile pieniędzy zostało wykorzystanych (lub wygenerowanych z) na dokonywanie inwestycji w określonym przedziale czasu. Działalność inwestycyjna obejmuje zakupy aktywów długoterminowych, przejęcia przedsiębiorstw i inwestycje w zbywalne papiery wartościowe

- Przewodnik po rachunku zysków i strat Rachunek zysków i strat Rachunek zysków i strat jest jednym z podstawowych sprawozdań finansowych firmy, które przedstawia jej zyski i straty w danym okresie. Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów zarówno z działalności operacyjnej, jak i nieoperacyjnej. Niniejsze sprawozdanie jest jednym z trzech zestawień stosowanych zarówno w finansach przedsiębiorstw (w tym modelowaniu finansowym), jak i rachunkowości.

- Przewodnik po bilansach Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny

- Typy modeli finansowych Typy modeli finansowych Najpopularniejsze typy modeli finansowych to: model 3-wyciągowy, model DCF, model M&A, model LBO, model budżetowy. Odkryj 10 najlepszych typów