Analizę wariancji można podsumować jako analizę różnicy między liczbami planowanymi a rzeczywistymi. Suma wszystkich odchyleń daje obraz ogólnej zawyżonych lub słabych wyników w danym okresie sprawozdawczym Rok podatkowy (FY) Rok obrotowy (FY) to okres 12 miesięcy lub 52 tygodni używany przez rządy i przedsiębiorstwa do celów księgowych do formułowania rocznych sprawozdań finansowych. Rok podatkowy (FY) niekoniecznie następuje po roku kalendarzowym. Może to być okres np. 1 października 2009 r. - 30 września 2010 r.. Dla każdej pozycji firmy oceniają jej korzystność, porównując rzeczywiste koszty. Koszty stałe i zmienne. Koszt to coś, co można sklasyfikować na kilka sposobów w zależności od jego charakteru. Jedną z najpopularniejszych metod jest klasyfikacja według kosztów stałych i kosztów zmiennych.Koszty stałe nie zmieniają się wraz ze wzrostem / spadkiem jednostek wielkości produkcji, podczas gdy koszty zmienne są wyłącznie zależne od kosztów standardowych w branży. Na przykład, jeśli rzeczywisty koszt jest niższy od standardowego kosztu surowców, przy założeniu takiej samej ilości materiałów, doprowadziłoby to do korzystnych odchyleń cen (tj. Oszczędności kosztów). Gdyby jednak standardowa ilość wynosiła 10 000 sztuk materiału, a do produkcji potrzeba było 15 000 sztuk, byłaby to niekorzystna rozbieżność ilościowa, ponieważ użyto więcej materiałów niż przewidywano.oszczędność kosztów). Gdyby jednak standardowa ilość wynosiła 10 000 sztuk materiału, a do produkcji potrzebnych było 15 000 sztuk, byłaby to niekorzystna rozbieżność ilościowa, ponieważ użyto więcej materiałów niż przewidywano.oszczędność kosztów). Gdyby jednak standardowa ilość wynosiła 10 000 sztuk materiału, a do produkcji potrzeba było 15 000 sztuk, byłaby to niekorzystna rozbieżność ilościowa, ponieważ użyto więcej materiałów niż przewidywano.

Dowiedz się krok po kroku analizy wariancji w ramach kursu budżetowania i prognozowania w finansach.

Rola analizy wariancji

Kiedy standardy porównuje się z rzeczywistymi wynikami, różnica jest tym, co nazywamy „odchyleniem”. Odchylenia są obliczane zarówno dla ceny, jak i ilości materiałów, robocizny i zmiennych narzutów i są zgłaszane kierownictwu. Jednak nie wszystkie wariancje są ważne. Kierownictwo powinno zwracać uwagę tylko na te, które są niezwykłe lub szczególnie istotne. Często analizując te odchylenia, firmy są w stanie wykorzystać informacje do zidentyfikowania problemu, aby można go było naprawić lub po prostu poprawić ogólną wydajność firmy.

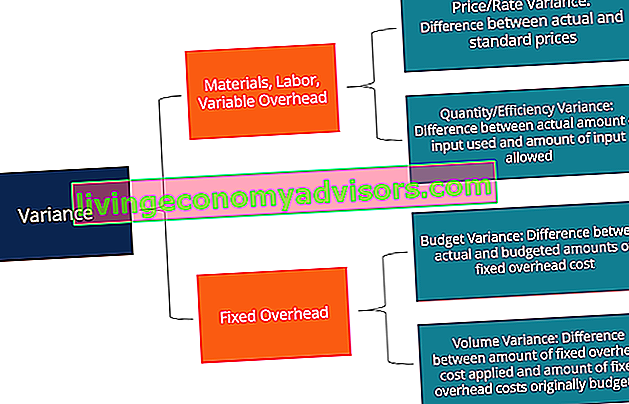

Rodzaje odchyleń

Jak wspomniano powyżej, materiały, robocizna i zmienne koszty ogólne składają się z wahań ceny i ilości / wydajności. Jednak stały narzut obejmuje odchylenie wolumenu i odchylenie budżetu.

Dowiedz się krok po kroku analizy wariancji w ramach kursu budżetowania i prognozowania w finansach.

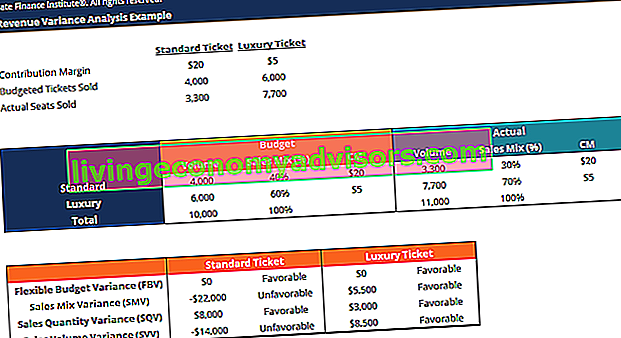

Metoda kolumnowa analizy wariancji

Podczas obliczania wariancji najprostszym sposobem jest zastosowanie metody kolumnowej i wprowadzenie wszystkich istotnych informacji. Tę metodę najlepiej ilustruje poniższy przykład:

Firma XYZ zajmuje się produkcją gadżetów reklamowych. Narzuty są nakładane na produkty na podstawie bezpośrednich godzin pracy. Mianownikowy poziom aktywności to 4030 godzin. Poniżej znajduje się standardowa karta kosztów firmy:

Materiały bezpośrednie: 6 sztuk na gadżet po 0,50 USD za sztukę

Bezpośrednia robocizna: 1,3 godziny na gadżet po 8 USD za godzinę

Zmienne koszty produkcji: 1,3 godziny na gadżet po 4 USD za godzinę

Stałe koszty produkcji: 1,3 godziny na gadżet przy 6 USD za godzinę

W styczniu firma wyprodukowała 3000 gadżetów. Stały budżet kosztów ogólnych wyniósł 24 180 USD. Rzeczywiste koszty w styczniu wyglądały następująco:

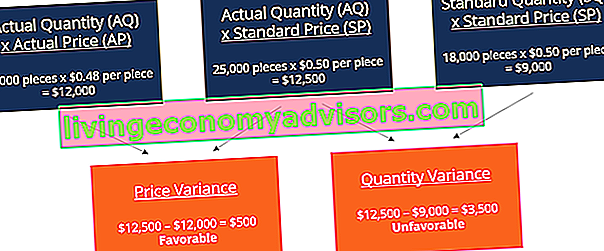

Materiały bezpośrednie: 25 000 sztuk zakupionych po cenie 0,48 USD za sztukę

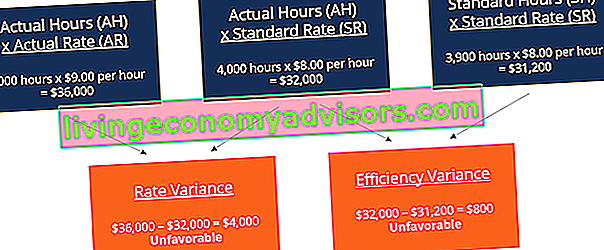

Praca bezpośrednia: 4000 godzin przepracowano kosztem 36 000 USD

Zmienne koszty ogólne produkcji: rzeczywisty koszt wyniósł 17 000 USD

Stałe koszty ogólne produkcji: rzeczywisty koszt wyniósł 25 000 USD

Wariancja materiałów

Dodając razem te dwie zmienne, otrzymujemy ogólną wariancję 3000 USD (niekorzystna). Oznacza to, że jest to wariant, któremu kierownictwo powinno przyjrzeć się i dążyć do poprawy. Chociaż rozbieżności cen są korzystne, kierownictwo może chcieć rozważyć, dlaczego firma potrzebuje więcej materiałów niż standardowe 18 000 sztuk. Może to być spowodowane zakupem przez firmę wadliwych materiałów lub problemami / wadliwym działaniem maszyn.

Wariancja pracy

Po dodaniu dwóch zmiennych do siebie otrzymujemy ogólną wariancję 4800 USD (niekorzystna). To kolejna odmiana, której kierownictwo powinno się przyjrzeć. Kierownictwo powinno zastanowić się, dlaczego rzeczywista cena pracy jest o dolara wyższa niż standardowa i dlaczego potrzeba 1000 godzin więcej na produkcję. Ta sama metoda kolumnowa może być również zastosowana do zmiennych kosztów ogólnych i jest podobna do formatu robocizny, ponieważ w tym przykładzie zmienny narzut jest stosowany na podstawie godzin pracy.

Dowiedz się krok po kroku analizy wariancji w ramach kursu budżetowania i prognozowania w finansach.

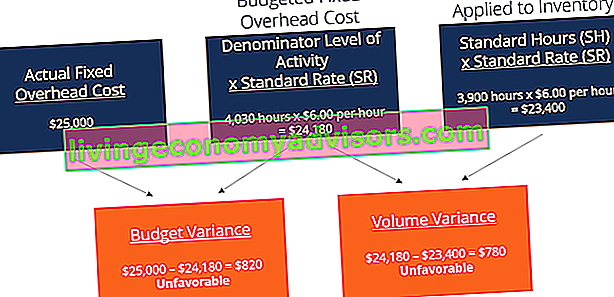

Naprawiono odchylenie narzutów

Po dodaniu wariancji budżetowej i wariancji wolumenu otrzymujemy całkowitą niekorzystną wariancję wynoszącą 1600 USD. Po raz kolejny jest to coś, czemu kierownictwo może chcieć się przyjrzeć.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz darmowy szablon (z góry artykułu) już teraz!

Rola standardów w analizie wariancji

W rachunku kosztów standard jest punktem odniesienia lub „normą” stosowaną do pomiaru wyników. W wielu organizacjach ustalane są standardy dotyczące zarówno kosztów, jak i ilości materiałów, robocizny i kosztów ogólnych potrzebnych do wyprodukowania towarów lub świadczenia usług. Normy ilościowe wskazują, ile pracy (tj. W godzinach) lub materiałów (tj. W kilogramach) należy zużyć do wytworzenia jednostki produktu, podczas gdy normy kosztowe wskazują, jaki powinien być rzeczywisty koszt godziny pracy lub materiału. Zasadniczo normy to szacunkowe ceny lub ilości, które poniesie firma.

Powiązane czytanie

Finance to globalny dostawca programu Financial Modeling & Valuation Analyst (FMVA) ™ Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, a także uczestniczą w kilku innych kursach dla specjalistów ds. Finansów. Aby pomóc Ci rozwinąć karierę, zapoznaj się z dodatkowymi zasobami finansowymi poniżej:

- Analiza sprawozdań finansowych Analiza sprawozdań finansowych Jak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego rachunku zysków i strat, bilansu i rachunku przepływów pieniężnych, w tym marż, wskaźników, wzrostu, płynności, dźwigni finansowej, stóp zwrotu i rentowności.

- Normalizacja sprawozdań finansowych Normalizacja sprawozdań finansowych polega na korygowaniu jednorazowych kosztów lub przychodów w sprawozdaniach finansowych lub miernikach, tak aby odzwierciedlały jedynie zwykłe transakcje przedsiębiorstwa. Sprawozdania finansowe często zawierają wydatki, które nie stanowią normalnej działalności firmy

- Teoria rachunkowości finansowej Teoria rachunkowości finansowej Teoria rachunkowości finansowej wyjaśnia „dlaczego” za rachunkowością - powody, dla których transakcje są raportowane w określony sposób. Ten przewodnik pomoże ci zrozumieć główne zasady teorii rachunkowości finansowej

- Zasada rozpoznawania przychodów Zasada rozpoznawania przychodów Zasada rozpoznawania przychodów określa proces i czas, w jakim przychody są rejestrowane i ujmowane jako pozycja w sprawozdaniu finansowym przedsiębiorstwa. Teoretycznie istnieje wiele momentów w czasie, w których firmy mogą rozpoznać przychody.