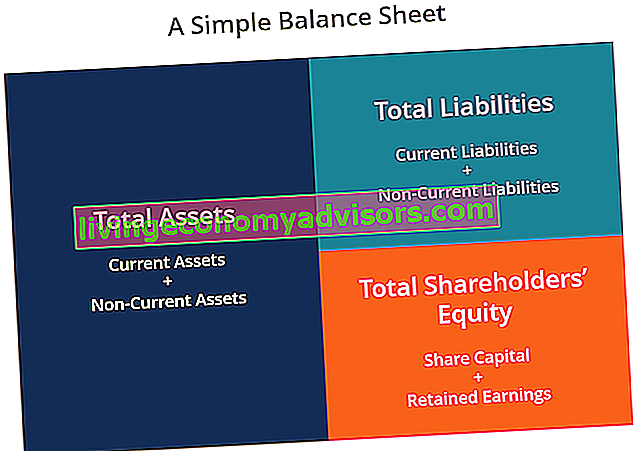

Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Trzy sprawozdania finansowe Trzy sprawozdania finansowe to rachunek zysków i strat, bilans i rachunek przepływów pieniężnych. Te trzy podstawowe stwierdzenia są zawiłe i mają kluczowe znaczenie zarówno dla modelowania finansowego Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. i księgowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Może być również określany jako zestawienie wartości netto lub zestawienie sytuacji finansowej. Bilans opiera się na podstawowym równaniu: Aktywa = Pasywa + Kapitał własny .

Zdjęcie: Kurs analizy finansowej finansów

W związku z tym bilans jest podzielony na dwie strony (lub sekcje). Lewa strona bilansu przedstawia wszystkie aktywa firmy. Rodzaje aktywów Typowe typy aktywów obejmują aktywa obrotowe, trwałe, fizyczne, wartości niematerialne, operacyjne i nieoperacyjne. Prawidłowe identyfikowanie i. Po prawej stronie bilans przedstawia zobowiązania spółki. Rodzaje zobowiązań Istnieją trzy podstawowe rodzaje zobowiązań: zobowiązania krótkoterminowe, długoterminowe i warunkowe. Zobowiązania to zobowiązania prawne lub dług wobec innej osoby lub firmy. Innymi słowy, zobowiązania to przyszłe poświęcenie korzyści ekonomicznych, które jednostka jest zobowiązana ponieść, a kapitał własny akcjonariuszy Kapitał własny Akcjonariuszy (znany również jako kapitał własny) jest kontem przedsiębiorstwa ”.bilans składający się z kapitału zakładowego i zysków zatrzymanych. Przedstawia również wartość rezydualną aktywów pomniejszoną o zobowiązania. Przestawiając pierwotne równanie księgowe, otrzymujemy kapitał udziałowców = aktywa - pasywa. Aktywa i pasywa dzielą się na dwie kategorie: aktywa / pasywa krótkoterminowe i aktywa / pasywa długoterminowe (długoterminowe). Bardziej płynne rachunki, takie jak zapasy, gotówka i zobowiązania handlowe, są umieszczane w bieżącej sekcji przed rachunkami niepłynnymi (lub długoterminowymi), takimi jak zakład, majątek i wyposażenie (PP&E) i dług długoterminowy.aktywa / pasywa krótkoterminowe i aktywa / pasywa długoterminowe (długoterminowe). Bardziej płynne rachunki, takie jak zapasy, gotówka i zobowiązania handlowe, są umieszczane w bieżącej sekcji przed rachunkami niepłynnymi (lub długoterminowymi), takimi jak zakład, majątek i wyposażenie (PP&E) i dług długoterminowy.aktywa / pasywa krótkoterminowe i aktywa / pasywa długoterminowe (długoterminowe). Bardziej płynne rachunki, takie jak zapasy, gotówka i zobowiązania handlowe, są umieszczane w bieżącej sekcji przed rachunkami niepłynnymi (lub długoterminowymi), takimi jak zakład, majątek i wyposażenie (PP&E) i dług długoterminowy.

Przykład bilansu

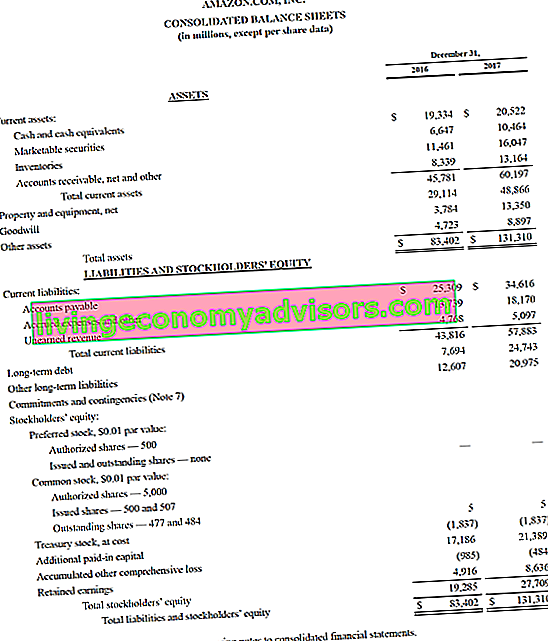

Poniżej znajduje się przykład bilansu Amazon za 2017 r. Zaczerpnięty z kursu Amazon Case Study Course. Jak zobaczysz, zaczyna się od aktywów obrotowych, następnie aktywów trwałych i aktywów ogółem. Poniżej znajdują się zobowiązania i kapitały własne, na które składają się zobowiązania krótkoterminowe, zobowiązania długoterminowe, a na końcu kapitał własny.

Przykład: bilans amazon.com

Przykład: bilans amazon.com

Odwiedź witrynę internetową Amazon poświęconą relacjom z inwestorami, aby wyświetlić pełny bilans i raport roczny.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz! Możesz użyć pliku Excel, aby wprowadzić liczby dla dowolnej firmy i uzyskać głębsze zrozumienie działania bilansów.

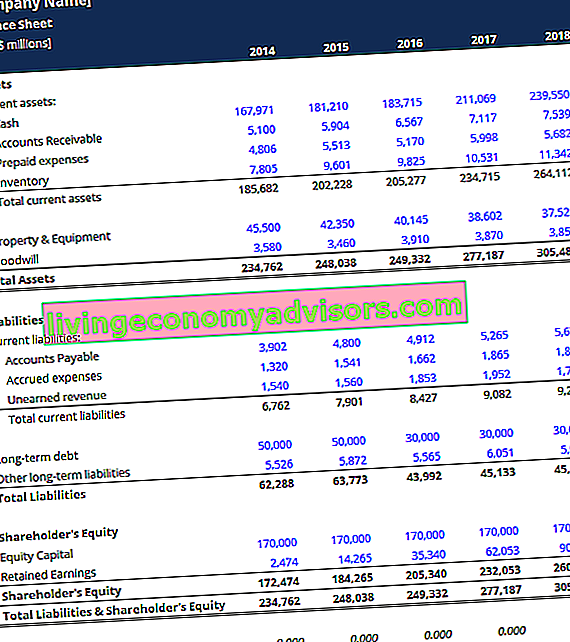

Szablon bilansu Ten szablon bilansu stanowi podstawę do zbudowania sprawozdania finansowego własnej firmy, przedstawiającego sumę aktywów, pasywów i kapitału własnego. Bilans opiera się na podstawowym równaniu: Aktywa = Pasywa + Kapitał Korzystając z tego szablonu, możesz dodawać i usuwać pozycje w ea

Szablon bilansu Ten szablon bilansu stanowi podstawę do zbudowania sprawozdania finansowego własnej firmy, przedstawiającego sumę aktywów, pasywów i kapitału własnego. Bilans opiera się na podstawowym równaniu: Aktywa = Pasywa + Kapitał Korzystając z tego szablonu, możesz dodawać i usuwać pozycje w ea

Struktura bilansu

Bilanse, podobnie jak wszystkie sprawozdania finansowe, będą miały niewielkie różnice między organizacjami i branżami. Istnieje jednak kilka „koszyków” i pozycji, które prawie zawsze są uwzględniane we wspólnych bilansach. W skrócie przeglądamy często spotykane pozycje w ramach aktywów bieżących, aktywów długoterminowych, zobowiązań bieżących, zobowiązań długoterminowych i kapitału własnego.

Naucz się podstaw z bezpłatnego kursu Podstawy rachunkowości w finansach.

Bieżące aktywa

Środki pieniężne i ekwiwalenty Ekwiwalenty środków pieniężnych Środki pieniężne i ich ekwiwalenty są najbardziej płynnymi ze wszystkich aktywów w bilansie. Ekwiwalenty środków pieniężnych obejmują papiery wartościowe rynku pieniężnego, akcepty bankowe

Najbardziej płynny ze wszystkich aktywów, czyli gotówka, pojawia się w pierwszej linii bilansu. Ekwiwalenty środków pieniężnych są również grupowane w tej pozycji i obejmują aktywa o krótkoterminowym terminie zapadalności poniżej trzech miesięcy lub aktywa, które firma może zlikwidować w krótkim czasie, takie jak zbywalne papiery wartościowe Zbywalne papiery wartościowe Zbywalne papiery wartościowe to nieograniczone krótkoterminowe instrumenty finansowe, które są emitowane w przypadku udziałowych papierów wartościowych lub dłużnych papierów wartościowych spółki notowanej na giełdzie. Spółka emitująca tworzy te instrumenty w celu pozyskania środków na dalsze finansowanie działalności i ekspansji. . Przedsiębiorstwa na ogół ujawniają, jakie odpowiedniki zawiera w przypisach do bilansu.

Należności Należności (AR) Należności reprezentują sprzedaż kredytową firmy, która nie została jeszcze w pełni opłacona przez jej klientów, jako aktywo obrotowe w bilansie. Firmy pozwalają swoim klientom płacić w rozsądnym, wydłużonym terminie, pod warunkiem, że zostaną uzgodnione warunki.

To konto obejmuje saldo wszystkich przychodów ze sprzedaży nadal na kredyt, po odliczeniu wszelkich odpisów na wątpliwe konta (które generują koszt złego długu). Gdy firmy odzyskują należności, rachunek ten maleje, a gotówka rośnie o tę samą kwotę.

Zapasy Zapasy Zapasy to bieżące konto aktywów znajdujące się w bilansie, składające się ze wszystkich surowców, produkcji w toku i wyrobów gotowych zgromadzonych przez firmę. Często jest uważany za najbardziej niepłynny ze wszystkich aktywów obrotowych - w związku z tym jest wyłączony z licznika przy obliczaniu wskaźnika szybkiego.

Zapasy obejmują kwoty surowców, towarów w toku i produktów gotowych. Firma korzysta z tego konta, gdy wykazuje sprzedaż towarów, zazwyczaj jako koszt sprzedanych towarów w rachunku zysków i strat. Rachunek zysków i strat Rachunek zysków i strat jest jednym z podstawowych sprawozdań finansowych firmy, które przedstawia jej zyski i straty w danym okresie. Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów zarówno z działalności operacyjnej, jak i nieoperacyjnej. Niniejsze sprawozdanie jest jednym z trzech zestawień stosowanych zarówno w finansach przedsiębiorstw (w tym modelowaniu finansowym), jak i rachunkowości.

Aktywa trwałe

Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe (Rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe są jednym z podstawowych aktywów trwałych wykazanych w bilansie. Na rzeczowe aktywa trwałe mają wpływ nakłady inwestycyjne, amortyzacja oraz nabycie / zbycie środków trwałych. Aktywa te odgrywają kluczową rolę w planowaniu finansowym i analizie działalności firmy oraz przyszłych wydatków

Property, Plant and Equipment (znane również jako PP&E) obejmują rzeczowe aktywa trwałe firmy. Ta pozycja jest księgowana po odliczeniu amortyzacji. Niektóre firmy klasyfikują swoje środki ochrony indywidualnej według różnych typów aktywów, takich jak grunty, budynki i różne typy sprzętu. Wszystkie PP&E podlegają amortyzacji z wyjątkiem gruntu.

Wartości niematerialne Wartości niematerialne Zgodnie z MSSF wartości niematerialne to możliwe do zidentyfikowania niepieniężne aktywa, które nie posiadają postaci fizycznej. Podobnie jak wszystkie aktywa, wartości niematerialne i prawne to te, które mają przynieść firmie zwroty ekonomiczne w przyszłości. Jako aktywa długoterminowe, to oczekiwanie wykracza poza jeden rok.

Ta pozycja obejmuje wszystkie wartości niematerialne i prawne przedsiębiorstwa, które mogą być identyfikowalne lub nie. Możliwe do zidentyfikowania wartości niematerialne i prawne obejmują patenty, licencje i tajne formuły. Niemożliwe do zidentyfikowania wartości niematerialne i prawne obejmują markę i wartość firmy.

Bieżące zobowiązania

Zobowiązania Zobowiązania to zobowiązanie powstałe, gdy organizacja otrzymuje towary lub usługi od swoich dostawców na kredyt. Oczekuje się, że zobowiązania na rachunkach zostaną spłacone w ciągu roku lub w ciągu jednego cyklu operacyjnego (w zależności od tego, który jest dłuższy). AP uznawane jest za jedną z najbardziej płynnych form zobowiązań bieżących

Zobowiązania księgowe (AP) to kwota, którą firma jest winna dostawcom za towary lub usługi zakupione na kredyt. W miarę jak firma spłaca swoje AP, zmniejsza się ono wraz z równym spadkiem kwoty na rachunku pieniężnym.

Bieżące zadłużenie / płatne obligacje Bieżące zadłużenie W bilansie, bieżące zadłużenie to zadłużenie wymagalne w ciągu jednego roku (12 miesięcy) lub mniej. Jest to zobowiązanie krótkoterminowe i część kapitału obrotowego netto. Nie wszystkie firmy mają bieżącą pozycję zadłużenia, ale te, które stosują ją wyraźnie w przypadku kredytów zaciągniętych z terminem zapadalności krótszym niż rok.

Obejmuje zobowiązania niezwiązane z AP, które są wymagalne w ciągu jednego roku lub jednego cyklu operacyjnego firmy (w zależności od tego, który z nich jest najdłuższy). Obligacje płatne mogą mieć również wersję długoterminową, która obejmuje obligacje o terminie zapadalności powyżej jednego roku.

Bieżąca część zadłużenia długoterminowego Bieżąca część zadłużenia długoterminowego Bieżąca część zadłużenia długoterminowego to część zadłużenia długoterminowego wymagalna w ciągu jednego roku. Dług długoterminowy ma termin zapadalności powyżej jednego roku. Obecna część zadłużenia długoterminowego różni się od zadłużenia bieżącego, czyli zadłużenia, które ma zostać całkowicie spłacone w ciągu jednego roku.

To konto może, ale nie musi być połączone z powyższym rachunkiem, bieżącym długiem. Chociaż mogą wydawać się podobne, bieżąca część długu długoterminowego to w szczególności część należna w tym roku części długu, którego termin zapadalności przekracza jeden rok. Na przykład, jeśli firma bierze pożyczkę bankową, która ma zostać spłacona za 5 lat, na koncie tym będzie uwzględniona część tej pożyczki należna w następnym roku.

Zobowiązania długoterminowe

Zobowiązania z tytułu obligacji Zobowiązania z tytułu obligacji Zobowiązania z tytułu obligacji są generowane, gdy spółka emituje obligacje w celu wygenerowania gotówki. Zobowiązane obligacje to zamortyzowana kwota, którą emitent obligacji posiada w swoim bilansie. Jest to zobowiązanie długoterminowe

To konto obejmuje zamortyzowaną kwotę wszelkich obligacji wyemitowanych przez firmę.

Harmonogram zadłużenia długoterminowego Harmonogram zadłużenia przedstawia całość zadłużenia przedsiębiorstwa w harmonogramie na podstawie jego terminu zapadalności i stopy procentowej. W modelowaniu finansowym przepływy kosztów odsetkowych

Rachunek ten obejmuje całkowitą kwotę zadłużenia długoterminowego (z wyłączeniem części bieżącej, jeżeli rachunek ten jest obecny w zobowiązaniach krótkoterminowych). To konto jest wyprowadzane z harmonogramu zadłużenia Harmonogram zadłużenia Harmonogram zadłużenia przedstawia całość zadłużenia przedsiębiorstwa w harmonogramie na podstawie jego terminu zapadalności i stopy procentowej. W modelowaniu finansowym przepływy kosztów odsetkowych, które przedstawiają wszystkie niespłacone zadłużenie firmy, koszty odsetek i spłatę kapitału za każdy okres.

Kapitał własny

Kapitał zakładowy Kapitał zakładowy Kapitał zakładowy (kapitał własny, kapitał własny, kapitał wniesiony lub wpłacony) to kwota zainwestowana przez akcjonariuszy spółki do wykorzystania w jej działalności. Kiedy powstaje spółka, jeśli jej jedynym aktywem są środki pieniężne zainwestowane przez akcjonariuszy, wówczas bilans bilansowany jest poprzez kapitał zakładowy

To wartość środków, które akcjonariusze zainwestowali w spółkę. Kiedy firma jest tworzona po raz pierwszy, akcjonariusze zazwyczaj wpłacają gotówkę. Na przykład inwestor zakłada firmę i przekazuje ją 10 milionów dolarów. Gotówka (składnik aktywów) wzrasta o 10 mln USD, a kapitał zakładowy (konto kapitałowe) o 10 mln USD, równoważąc bilans.

Zyski zatrzymane

Jest to całkowita kwota dochodu netto, który firma postanowiła zatrzymać. W każdym okresie firma może wypłacać dywidendy ze swojego dochodu netto. Pozostała kwota (lub przekroczenie) jest dodawana (odejmowana) z zysków zatrzymanych.

Jak jest wykorzystywany bilans w modelowaniu finansowym?

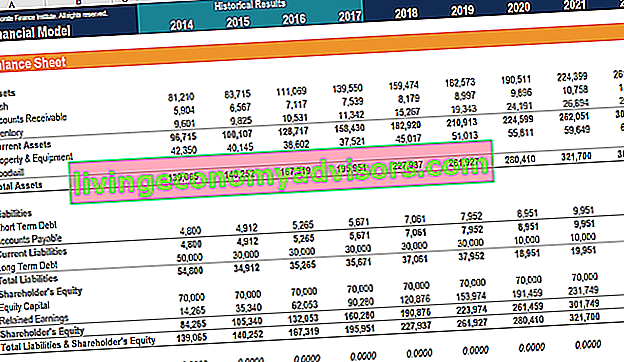

To zestawienie to świetny sposób na analizę sytuacji finansowej firmy Analiza sprawozdań finansowych Jak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego rachunku zysków i strat, bilansu i rachunku przepływów pieniężnych, w tym marż, wskaźników, wzrostu, płynności, dźwigni finansowej, stóp zwrotu i rentowności. . Analityk może generalnie wykorzystać bilans do obliczenia wielu wskaźników finansowych Wskaźniki dźwigni Wskaźnik dźwigni wskazuje poziom zadłużenia zaciągniętego przez podmiot gospodarczy w stosunku do kilku innych kont w bilansie, rachunku zysków i strat lub rachunku przepływów pieniężnych. Szablon programu Excel, który pomaga określić, jak dobrze działa firma, jak płynna lub rozpuszczalnikowa jest firma i jak wydajna.

Zmiany na kontach bilansowych są również wykorzystywane do obliczania przepływów pieniężnych w rachunku przepływów pieniężnych Rachunek przepływów pieniężnych Rachunek przepływów pieniężnych (oficjalnie nazywany Zestawieniem przepływów pieniężnych) zawiera informacje o tym, ile gotówki firma wygenerowała i wykorzystała w danym okresie . Zawiera 3 sekcje: środki pieniężne z operacji, środki z inwestycji oraz środki z finansowania. . Na przykład dodatnia zmiana wartości aktywów trwałych i wyposażenia jest równa wydatkom kapitałowym pomniejszonym o koszty amortyzacji. Jeśli koszt amortyzacji jest znany, można obliczyć nakłady inwestycyjne i uwzględnić je jako wypływ środków pieniężnych w przepływach pieniężnych z inwestycji w rachunku przepływów pieniężnych.

Zrzut ekranu z kursu analizy finansowej Finance.

Znaczenie bilansu

Bilans jest bardzo ważnym sprawozdaniem finansowym z wielu powodów. Można go przeglądać samodzielnie oraz w połączeniu z innymi zestawieniami, takimi jak rachunek zysków i strat i rachunek przepływów pieniężnych, aby uzyskać pełny obraz stanu firmy.

Cztery ważne wskaźniki wyników finansowych obejmują:

- Płynność- Porównanie aktywów obrotowych firmy z jej bieżącymi zobowiązaniami daje obraz płynności. Aktywa obrotowe powinny być większe niż bieżące zobowiązania, aby firma mogła pokryć swoje krótkoterminowe zobowiązania. Formuła wskaźnika bieżącej stopy bieżącej Formuła wskaźnika bieżącej proporcji to = aktywa bieżące / pasywa bieżące. Wskaźnik bieżącej płynności, znany również jako współczynnik kapitału obrotowego, mierzy zdolność przedsiębiorstwa do wywiązywania się z krótkoterminowych zobowiązań, które są wymagalne w ciągu roku. Wskaźnik uwzględnia wagę aktywów obrotowych ogółem w stosunku do zobowiązań krótkoterminowych ogółem. Wskazuje na kondycję finansową firmy i wskaźnik szybkości szybkiej wskaźnika Szybkość wskaźnika, zwana również testem kwasowości, mierzy zdolność przedsiębiorstwa do spłaty krótkoterminowych zobowiązań za pomocą aktywów łatwo wymienialnych na gotówkę. .

- Dźwignia finansowa - spojrzenie na sposób finansowania firmy wskazuje, jaki ma dźwignię finansową, co z kolei wskazuje, jakie ryzyko finansowe podejmuje firma. Porównywanie zadłużenia z kapitałem Artykuły finansowe Finance Finance mają na celu samodzielną naukę ważnych koncepcji finansowych w trybie online we własnym tempie. Przeglądaj setki artykułów! oraz dług do całkowitego kapitału są powszechnymi sposobami oceny dźwigni finansowej w bilansie.

- Wydajność- Korzystając z rachunku zysków i strat w połączeniu z bilansem można ocenić, jak efektywnie firma wykorzystuje swoje aktywa. Na przykład, podzielenie przychodu przez średnią sumę aktywów daje wskaźnik rotacji środków trwałych Rotacja środków trwałych (FAT) to wskaźnik wydajności, który wskazuje, jak dobrze lub skutecznie firma wykorzystuje środki trwałe do generowania sprzedaży. Wskaźnik ten dzieli sprzedaż netto na aktywa trwałe netto w okresie rocznym. Aktywa trwałe netto obejmują wartość rzeczowych aktywów trwałych pomniejszoną o zakumulowaną amortyzację, aby wskazać, jak skutecznie firma przekształca aktywa w przychody. Do tego,cykl kapitału obrotowego Cykl kapitału obrotowego Cykl kapitału obrotowego dla przedsiębiorstwa to czas potrzebny do konwersji całkowitego kapitału obrotowego netto (aktywa obrotowe pomniejszone o zobowiązania bieżące) na gotówkę. Firmy zazwyczaj próbują zarządzać tym cyklem, szybko sprzedając zapasy, szybko uzyskując przychody i powoli płacąc rachunki, aby zoptymalizować przepływy pieniężne. pokazuje, jak dobrze firma zarządza swoimi środkami pieniężnymi w krótkim okresie.

- Stawki zwrotu- Bilans można wykorzystać do oceny, jak dobrze firma generuje zwroty. Na przykład podzielenie dochodu netto przez kapitał własny daje zwrot z kapitału Zwrot z kapitału (ROE) Zwrot z kapitału własnego (ROE) jest miarą rentowności przedsiębiorstwa, która polega na podzieleniu rocznego zwrotu przedsiębiorstwa (dochodu netto) przez wartość jego całkowitej kapitał własny (tj. 12%). ROE łączy rachunek zysków i strat i bilans, jako że dochód lub zysk netto jest porównywany z kapitałem własnym. (ROE), a podzielenie dochodu netto przez sumę aktywów daje zwrot z aktywów Zwrot z aktywów i formułę ROA Formuła ROA. Zwrot z aktywów (ROA) to rodzaj miernika zwrotu z inwestycji (ROI), który mierzy rentowność firmy w stosunku do jej aktywów ogółem.Wskaźnik ten wskazuje, jak dobrze firma radzi sobie, porównując zysk (dochód netto), który generuje, z kapitałem zainwestowanym w aktywa. (ROA), a podzielenie dochodu netto przez zadłużenie plus kapitał własny daje zwrot z zainwestowanego kapitału Zwrot z zainwestowanego kapitału Zwrot z zainwestowanego kapitału - ROIC - jest rentownością lub miarą wydajności zwrotu uzyskanego przez tych, którzy zapewniają kapitał, a mianowicie posiadaczy obligacji firmy i akcjonariuszy. ROIC firmy jest często porównywany do jej WACC, aby określić, czy firma tworzy, czy niszczy wartość. (ROIC).a podzielenie dochodu netto przez zadłużenie plus kapitał własny daje zwrot z zainwestowanego kapitału Zwrot z zainwestowanego kapitału Zwrot z zainwestowanego kapitału - ROIC - jest miernikiem rentowności lub wyników zwrotu uzyskanego przez tych, którzy zapewniają kapitał, a mianowicie obligatariuszy firmy i akcjonariuszy. ROIC firmy jest często porównywany do jej WACC, aby określić, czy firma tworzy, czy niszczy wartość. (ROIC).a podzielenie dochodu netto przez zadłużenie plus kapitał własny daje zwrot z zainwestowanego kapitału Zwrot z zainwestowanego kapitału Zwrot z zainwestowanego kapitału - ROIC - jest miernikiem rentowności lub wyników zwrotu uzyskanego przez tych, którzy zapewniają kapitał, a mianowicie obligatariuszy firmy i akcjonariuszy. ROIC firmy jest często porównywany do jej WACC, aby określić, czy firma tworzy, czy niszczy wartość. (ROIC).

Wszystkie powyższe wskaźniki i metryki są szczegółowo omówione w Kursie analizy finansowej Finance.

Wideo objaśnienie bilansu

Poniżej znajduje się film, który szybko omawia kluczowe pojęcia przedstawione w tym przewodniku oraz najważniejsze rzeczy, które musisz wiedzieć o bilansie, elementy, które go tworzą i dlaczego jest to ważne.

Jak omówiono na filmie, równanie Aktywa = Pasywa + Kapitał własny zawsze musi być spełnione!

Dowiedz się więcej o sprawozdaniach finansowych

Finance to oficjalny globalny dostawca Financial Modeling and Valuation Analyst (FMVA) ® Certyfikacja FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari. Aby kontynuować naukę i rozwijać swoją karierę jako analityk finansowy, te dodatkowe zasoby finansowe będą pomocne:

- Rachunek zysków i strat Rachunek zysków i strat Rachunek zysków i strat jest jednym z podstawowych sprawozdań finansowych spółki, które przedstawia jej zyski i straty w okresie. Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów zarówno z działalności operacyjnej, jak i nieoperacyjnej. Niniejsze sprawozdanie jest jednym z trzech zestawień stosowanych zarówno w finansach przedsiębiorstw (w tym modelowaniu finansowym), jak i rachunkowości.

- Zobowiązania krótkoterminowe Zobowiązania krótkoterminowe Zobowiązania krótkoterminowe to zobowiązania finansowe podmiotu gospodarczego, które mają termin wymagalności w ciągu roku. Firma wykazuje je w bilansie. Zobowiązanie występuje, gdy spółka przeszła transakcję, która wywołała oczekiwanie na przyszły wypływ gotówki lub innych zasobów ekonomicznych.

- Trzy sprawozdania finansowe Trzy sprawozdania finansowe Trzy sprawozdania finansowe to rachunek zysków i strat, bilans i rachunek przepływów pieniężnych. Te trzy podstawowe stwierdzenia są zawiłe

- Zestawienie trzech zestawień finansowych - model 3 Model A 3 łączy rachunek zysków i strat, bilans i rachunek przepływów pieniężnych w jeden dynamicznie połączony model finansowy. Przykłady, przewodnik