Koszty zmienne to wydatki, które zmieniają się proporcjonalnie do ilości towarów. Zapasy Zapasy to bieżące konto aktywów występujące w bilansie, składające się ze wszystkich surowców, produkcji w toku i wyrobów gotowych zgromadzonych przez firmę. Często jest uważany za najbardziej niepłynny ze wszystkich aktywów obrotowych - w związku z tym jest wyłączony z licznika przy obliczaniu wskaźnika szybkiego. lub usługi, które produkuje firma. Innymi słowy, są to koszty, które różnią się w zależności od wielkości działalności. Koszty rosną wraz ze wzrostem ilości działań i maleją, gdy wolumen działań maleje.

Najczęstsze koszty zmienne

- Materiały bezpośrednie

- Bezpośrednia praca

- Opłaty transakcyjne

- Prowizje

- Koszty utrzymania

- Płatne wynagrodzenie za pracę i przewodniki po wynagrodzeniach za pracę w finansach przedsiębiorstw, bankowości inwestycyjnej, badaniach kapitału, FP&A, księgowości, bankowości komercyjnej, absolwentach FMVA,

Zasadniczo, jeśli koszt zmienia się w zależności od wielkości działalności, jest to koszt zmienny.

Wzór na koszty zmienne

Całkowity koszt zmienny = całkowita ilość produkcji x koszt zmienny na jednostkę produkcji

Koszty zmienne a koszty stałe w procesie decyzyjnym

Koszty ponoszone przez przedsiębiorstwa składają się z kosztów stałych i zmiennych. Jak wspomniano powyżej, wydatki zmienne nie pozostają stałe przy zmianie poziomu produkcji. Z drugiej strony koszty stałe to koszty, które pozostają stałe niezależnie od poziomu produkcji (np. Czynsz za biuro). Zrozumienie, które koszty są zmienne, a które są stałe, jest ważne dla podejmowania decyzji biznesowych.

Na przykład Amy jest bardzo zaniepokojona swoją piekarnią, ponieważ przychody ze sprzedaży Przychody ze sprzedaży Przychody ze sprzedaży to dochód uzyskiwany przez firmę ze sprzedaży towarów lub świadczenia usług. W rachunkowości terminy „sprzedaż” i „przychód” mogą być i często są używane zamiennie na oznaczenie tego samego. Przychód niekoniecznie oznacza otrzymaną gotówkę. są poniżej całkowitych kosztów prowadzenia piekarni. Amy prosi o twoją opinię na temat tego, czy powinna zamknąć biznes, czy nie. Ponadto Amy zobowiązała się już do opłacenia rocznego czynszu, prądu i pensji pracowników. Dlatego nawet gdyby firma została zamknięta, Amy i tak poniosłaby te koszty do końca roku. W styczniu firma odnotowała przychody w wysokości 3000 USD, ale poniosła całkowite koszty w wysokości 4000 USD przy stracie netto w wysokości 1000 USD.Amy szacuje, że luty powinien przynieść podobne przychody jak styczeń. Lista kosztów piekarni Amy przedstawia się następująco:

A. Styczniowe koszty stałe:

- Czynsz: 1000 $

- Prąd: 200 USD

- Wynagrodzenia pracowników: 500 USD

Łączne koszty stałe w styczniu: 1700 USD

B. Styczniowe wydatki zmienne:

- Koszt mąki, masła, cukru i mleka: 1800 USD

- Całkowity koszt robocizny: 500 USD

Łączne koszty zmienne w styczniu: 2300 USD

Gdyby Amy nie wiedziała, które koszty są zmienne lub stałe, trudniej byłoby podjąć odpowiednią decyzję. W tym przypadku widzimy, że całkowite koszty stałe wynoszą 1700 USD, a całkowite koszty zmienne 2300 USD.

Gdyby Amy miała zamknąć biznes, nadal musiałaby płacić miesięczne koszty stałe w wysokości 1700 USD. Gdyby Amy kontynuowała działalność pomimo utraty pieniędzy, straciłaby tylko 1000 USD miesięcznie (3000 USD przychodów - 4000 USD całkowitych kosztów). Dlatego Amy faktycznie straciłaby więcej pieniędzy (1700 USD miesięcznie), gdyby całkowicie zaprzestała prowadzenia działalności.

Ten przykład ilustruje rolę, jaką odgrywają koszty w podejmowaniu decyzji. W tym przypadku optymalną decyzją byłaby kontynuacja działalności przez Amy i poszukiwanie sposobów zmniejszenia zmiennych kosztów poniesionych na produkcję Koszt wytworzonych towarów (COGM) Koszt wytworzonych towarów, znany również jako COGM, to termin używany w rachunkowość zarządcza, która odnosi się do harmonogramu lub zestawienia pokazującego całkowite koszty produkcji firmy w określonym przedziale czasu. (np. sprawdzić, czy może zapewnić surowce po niższej cenie).

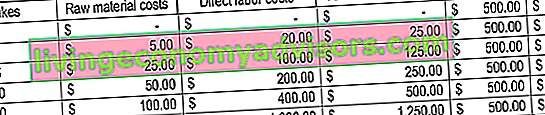

Przykład kosztów zmiennych

Rozważmy piekarnię, która produkuje ciasta. Upieczenie jednego ciasta kosztuje 5 dolarów surowców i 20 dolarów bezpośredniej pracy. Ponadto istnieją koszty stałe w wysokości 500 USD (używany sprzęt). Aby zilustrować tę koncepcję, zobacz poniższą tabelę:

Zwróć uwagę, jak zmieniają się koszty, gdy powstaje więcej babeczek.

Analiza progu rentowności

Koszty zmienne odgrywają integralną rolę w analizie progu rentowności. Analiza progu rentowności służy do określenia wielkości przychodów lub jednostek wymaganych do sprzedaży w celu pokrycia kosztów całkowitych. Wzór progu rentowności jest następujący:

Próg rentowności w jednostkach = koszty stałe / (cena sprzedaży na jednostkę - koszt zmienny na jednostkę)

Rozważmy następujący przykład:

Amy chce, abyś określił minimalne jednostki towarów, które musi sprzedać, aby osiągnąć próg rentowności każdego miesiąca. Piekarnia sprzedaje tylko jeden przedmiot: babeczki. Stałe koszty prowadzenia piekarni wynoszą 1700 USD miesięcznie, a koszty zmienne produkcji babeczki to 5 USD na surowce i 20 USD na bezpośrednią robociznę. Dodatkowo Amy sprzedaje babeczki po cenie 30 dolarów.

Aby określić próg opłacalności w jednostkach:

Próg rentowności w jednostkach = 1700 USD / (30 USD - 25 USD) = 340 jednostek

W związku z tym, aby Amy mogła wyjść na zero, musiałaby sprzedawać co najmniej 340 babeczek miesięcznie.

Wyjaśnienie wideo kosztów

Obejrzyj ten krótki film, aby szybko zrozumieć główne koncepcje omówione w tym przewodniku, w tym jakie są koszty zmienne, typowe typy kosztów zmiennych, formułę i analizę progu rentowności.

Powiązane odczyty

Finance jest oficjalnym dostawcą globalnego certyfikatu Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ Akredytacja Certified Banking & Credit Analyst (CBCA) ™ to globalny standard dla analityków kredytowych obejmujący finanse, księgowość, analizę kredytową, analizę przepływów pieniężnych , modelowanie warunków umowy, spłaty pożyczek i nie tylko. program certyfikacji, mający pomóc każdemu zostać światowej klasy analitykiem finansowym. Poniższe dodatkowe zasoby będą przydatne, aby kontynuować karierę:

- Struktura kosztów Struktura kosztów Struktura kosztów odnosi się do rodzajów kosztów ponoszonych przez firmę i zazwyczaj składa się z kosztów stałych i zmiennych. Koszty stałe pozostają bez zmian

- Projekcja pozycji bilansowych Projekcja pozycji pojedynczych bilansu Projekcja pozycji pojedynczych bilansu obejmuje analizę kapitału obrotowego, rzeczowych aktywów trwałych, kapitału zadłużenia i dochodu netto. W tym przewodniku opisano sposób obliczania

- Analiza sprawozdań finansowych Analiza sprawozdań finansowych Jak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego rachunku zysków i strat, bilansu i rachunku przepływów pieniężnych, w tym marż, wskaźników, wzrostu, płynności, dźwigni finansowej, stóp zwrotu i rentowności.

- Analiza zachowań kosztowych Analiza zachowań kosztowych Analiza zachowań kosztowych odnosi się do próby zrozumienia przez kierownictwo, jak zmieniają się koszty operacyjne w stosunku do zmiany poziomu działalności organizacji. Koszty te mogą obejmować bezpośrednie materiały, bezpośrednią robociznę i koszty ogólne, które są ponoszone podczas opracowywania produktu.