Zwrot z aktywów (ROA) to rodzaj zwrotu z inwestycji (ROI) Wzór zwrotu z inwestycji (zwrot z inwestycji) Zwrot z inwestycji (ROI) to wskaźnik finansowy używany do obliczenia korzyści, jaką uzyska inwestor w stosunku do kosztu inwestycji. Najczęściej mierzy się go jako dochód netto podzielony przez pierwotny koszt kapitału inwestycji. Im wyższy wskaźnik, tym większe zasiłki. miernik, który mierzy rentowność przedsiębiorstwa w odniesieniu do jego aktywów ogółem. Rodzaje aktywów Typowe rodzaje aktywów obejmują aktywa obrotowe, trwałe, fizyczne, wartości niematerialne, operacyjne i nieoperacyjne. Prawidłowe identyfikowanie i. Wskaźnik ten wskazuje, jak dobrze firma radzi sobie, porównując zysk (dochód netto Dochód netto Dochód netto jest kluczową pozycją nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych.Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych. ) generuje kapitał, który jest zainwestowany w aktywa. Im wyższy zwrot, tym wydajniejsze i wydajniejsze zarządzanie przy wykorzystaniu zasobów ekonomicznych. Poniżej znajdziesz zestawienie formuły ROA i obliczenia.

Co to jest formuła ROA?

Formuła ROA to:

ROA = dochód netto / średnie aktywa

lub

ROA = dochód netto / aktywa na koniec okresu

Gdzie:

Dochód netto jest równy zarobkom netto lub dochodowi netto w roku (okres roczny)

Średnie aktywa są równe wartości aktywów końcowych minus aktywa początkowe podzielone przez 2

Zdjęcie: Kurs Podstawy analizy finansowej finansów.

Przykład obliczenia ROA

Przeanalizujmy krok po kroku przykład, jak obliczyć zwrot z aktywów przy użyciu powyższego wzoru.

P: Jeśli firma księguje dochód netto, dochód netto, dochód netto jest kluczową pozycją, nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych. 10 milionów USD w bieżącej działalności i posiada aktywa o wartości 50 milionów USD zgodnie z bilansem Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny, jaki jest zwrot z aktywów?

Odp .: 10 milionów dolarów podzielone przez 50 milionów to 0,2, dlatego ROA firmy wynosi 20%. Z każdego dolara aktywów, w które inwestuje firma, zwraca 20 centów zysku netto rocznie.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Jakie jest znaczenie zwrotu z aktywów?

Formuła ROA jest ważnym wskaźnikiem w analizie rentowności przedsiębiorstwa Wskaźniki rentowności Wskaźniki rentowności to wskaźniki finansowe wykorzystywane przez analityków i inwestorów do pomiaru i oceny zdolności firmy do generowania dochodu (zysku) w stosunku do przychodów, aktywów bilansowych, kosztów operacyjnych, oraz kapitał własny w określonym czasie. Pokazują, jak dobrze firma wykorzystuje swoje aktywa do generowania zysku. Współczynnik jest zwykle używany do porównywania wyników firmy między okresami lub do porównywania dwóch różnych firm o podobnej wielkości z tej samej branży. Należy pamiętać, że przy porównywaniu dwóch różnych firm stosujących ROA bardzo ważne jest uwzględnienie skali działalności i wykonywanych operacji.

Zazwyczaj różne branże mają różne ROA. Branże, które są kapitałochłonne i wymagają dużej wartości środków trwałych Obrót środkami trwałymi Obrót środkami trwałymi (FAT) to wskaźnik efektywności, który wskazuje, jak dobrze lub skutecznie firma wykorzystuje środki trwałe do generowania sprzedaży. Wskaźnik ten dzieli sprzedaż netto na aktywa trwałe netto w okresie rocznym. Aktywa trwałe netto obejmują wartość rzeczowych aktywów trwałych pomniejszoną o zakumulowaną amortyzację operacyjną, będą miały generalnie niższy ROA, ponieważ ich duża baza aktywów zwiększy mianownik wzoru. Oczywiście firma z dużą bazą aktywów może mieć duży ROA, jeśli jej dochody są wystarczająco wysokie.

Co to jest dochód netto?

Dochód netto to kwota netto zrealizowana przez firmę po odliczeniu wszystkich kosztów prowadzenia działalności w danym okresie. Obejmuje wszystkie odsetki zapłacone od zadłużenia, podatek dochodowy należny rządowi oraz wszystkie wydatki operacyjne i nieoperacyjne.

Koszty operacyjne mogą obejmować koszt sprzedanych towarów (COGS) Koszt sprzedanych towarów (COGS) Koszt sprzedanych towarów (COGS) mierzy „koszt bezpośredni” poniesiony przy produkcji wszelkich towarów lub usług. Obejmuje koszty materiałów, bezpośrednie koszty pracy i bezpośrednie koszty ogólne fabryki i jest wprost proporcjonalna do przychodów. Wraz ze wzrostem dochodów potrzeba więcej zasobów do wyprodukowania towarów lub świadczenia usług. COGS to często koszty ogólne produkcji, koszty administracyjne i marketingowe oraz amortyzacja i amortyzacja sprzętu i mienia.

Do dochodu netto dodaje się również dodatkowe dochody wynikające z inwestycji lub te, które nie są bezpośrednio wynikające z podstawowej działalności, takie jak przychody ze sprzedaży wyposażenia lub środków trwałych. Uwaga: pozycje nieoperacyjne mogą zostać skorygowane o dochód netto przez analityka finansowego Certyfikat FMVA® Dołącz do ponad 350 600 studentów pracujących dla firm takich jak Amazon, JP Morgan i Ferrari.

Zysk / strata netto znajduje się na dole rachunku zysków i strat i dzieli się na aktywa ogółem, aby uzyskać ROA.

Przykład wideo zwrotu z aktywów w analizie finansowej

ROA jest powszechnie stosowany przez analityków wykonujących analizę finansową Analiza sprawozdań finansowych. Jak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego rachunku zysków i strat, bilansu i rachunku przepływów pieniężnych, w tym marż, wskaźników, wzrostu, płynności, dźwigni finansowej, stóp zwrotu i rentowności. wydajności firmy.

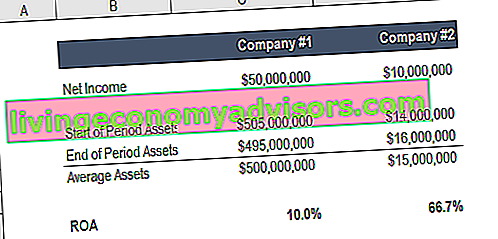

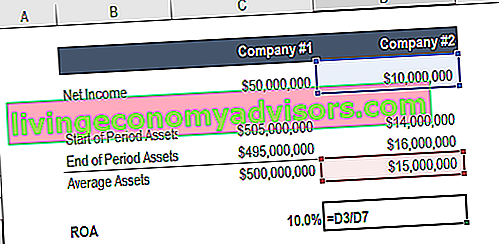

ROA jest ważny, ponieważ ułatwia porównywanie firm. Wyobraź sobie dwie firmy… jedną z dochodem netto w wysokości 50 milionów dolarów i aktywami w wysokości 500 milionów dolarów, drugą z dochodem netto w wysokości 10 milionów dolarów i aktywami w wysokości 15 milionów dolarów.

Którą firmę wolałbyś mieć?

Pierwsza firma uzyskuje zwrot z aktywów w wysokości 10%, a druga - 67%.

Zobacz więcej w Kursie Podstaw analizy finansowej w finansach.

Zwrot z aktywów dla firm

Poniżej znajduje się kilka przykładów najczęstszych powodów, dla których firmy przeprowadzają analizę zwrotu z aktywów.

1. Wykorzystanie ROA do określenia rentowności i efektywności

Zwrot z aktywów wskazuje ilość pieniędzy zarobionych na 1 dolara aktywów. Dlatego wyższy zwrot z wartości aktywów wskazuje, że biznes jest bardziej rentowny i efektywny.

2. Wykorzystanie ROA do porównania wyników pomiędzy firmami

Należy zauważyć, że zwrotu z aktywów nie należy porównywać w różnych branżach. Firmy z różnych branż znacznie różnią się pod względem wykorzystania aktywów. Na przykład, niektóre branże mogą wymagać drogich rzeczowych aktywów trwałych (Rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe (Rzeczowe aktywa trwałe) Rzeczowe aktywa trwałe (Rzeczowe aktywa trwałe) są jednym z podstawowych aktywów trwałych wykazanych w bilansie. Na PP&E wpływają nakłady inwestycyjne, amortyzacja oraz nabycie / zbycie środków trwałych. Aktywa te odgrywają kluczową rolę w planowaniu finansowym i analizie działalności firmy oraz przyszłych wydatków na generowanie dochodu, w przeciwieństwie do firm z innych branż. W związku z tym firmy te w naturalny sposób wykazywałyby niższy zwrot z aktywów w porównaniu do firm, które nie wymagają do działania dużej ilości aktywów. W związku z tym,zwrot z aktywów powinien być używany wyłącznie do porównywania z firmami z danej branży. Dowiedz się więcej o analizie branżowej Analiza branżowa Analiza branżowa to narzędzie do oceny rynku używane przez firmy i analityków do zrozumienia złożoności branży. Istnieją trzy powszechnie używane i.

3. Wykorzystanie ROA do określenia firm o dużym majątku / małej wartości aktywów

Zwrot z aktywów może służyć do oceny, jak intensywna jest firma:

- Im niższy zwrot z aktywów, tym firma bardziej intensywnie angażuje aktywa. Przykładem firmy wymagającej dużych aktywów może być linia lotnicza.

- Im wyższy zwrot z aktywów, tym mniej aktywna jest firma. Przykładem firmy typu asset light byłaby firma programistyczna.

Co do zasady, zwrot z aktywów poniżej 5% jest uważany za działalność wymagającą dużej ilości aktywów, podczas gdy zwrot z aktywów powyżej 20% jest uważany za działalność o niskiej wartości aktywów.

Dodatkowe zasoby

Dziękujemy za przeczytanie przewodnika finansowego dotyczącego zwrotu z aktywów i wzoru ROA. Aby się dalej uczyć i zostać światowej klasy analitykiem finansowym. Przewodnik po Trifecta® dla analityków. Kompletny przewodnik, jak zostać światowej klasy analitykiem finansowym. Chcesz być światowej klasy analitykiem finansowym? Czy chcesz postępować zgodnie z najlepszymi praktykami w branży i wyróżniać się z tłumu? Nasz proces, zwany The Analyst Trifecta®, składa się z analityki, prezentacji i umiejętności miękkich, te dodatkowe zasoby finansowe będą bardzo pomocne:

- Wewnętrzna stopa zwrotu Wewnętrzna stopa zwrotu (IRR) Wewnętrzna stopa zwrotu (IRR) to stopa dyskontowa, która powoduje, że wartość bieżąca netto (NPV) projektu wynosi zero. Innymi słowy, jest to oczekiwana składana roczna stopa zwrotu, która zostanie uzyskana z projektu lub inwestycji.

- Zwrot z kapitału Zwrot z kapitału (ROE) Zwrot z kapitału własnego (ROE) jest miarą rentowności przedsiębiorstwa, która polega na podzieleniu rocznego zwrotu (dochodu netto) firmy przez wartość całkowitego kapitału własnego (tj. 12%). ROE łączy rachunek zysków i strat i bilans, jako że wynik finansowy netto jest porównywany z kapitałem własnym.

- Przewodnik po modelowaniu DCF Szkolenie modelu DCF Bezpłatny przewodnik Model DCF to szczególny rodzaj modelu finansowego używanego do wyceny firmy. Model jest po prostu prognozą niezlewarowanych wolnych przepływów pieniężnych firmy

- Najlepsze praktyki w zakresie modelowania finansowego Bezpłatny przewodnik po modelowaniu finansowym Ten przewodnik po modelowaniu finansowym obejmuje wskazówki programu Excel i najlepsze praktyki dotyczące założeń, czynników napędzających, prognozowania, łączenia trzech stwierdzeń, analizy DCF i innych