Te trzy sprawozdania finansowe to: (1) Rachunek zysków i strat Rachunek zysków i strat Rachunek zysków i strat jest jednym z podstawowych sprawozdań finansowych spółki, które przedstawia jej zyski i straty w danym okresie. Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów zarówno z działalności operacyjnej, jak i nieoperacyjnej. Niniejsze sprawozdanie jest jednym z trzech zestawień stosowanych zarówno w finansach przedsiębiorstw (w tym modelowaniu finansowym), jak i rachunkowości. , (2) Bilans Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny,oraz (3) Rachunek przepływów pieniężnych w rachunku przepływów pieniężnych Zestawienie przepływów pieniężnych (nazywane również rachunkiem przepływów pieniężnych) jest jednym z trzech kluczowych sprawozdań finansowych, które przedstawiają wygenerowane i wydane środki pieniężne w określonym przedziale czasu (np. miesiąc, kwartał lub rok). Rachunek przepływów pieniężnych jest pomostem między rachunkiem zysków i strat a bilansem. Te trzy podstawowe stwierdzenia są ze sobą misternie powiązane, a ten przewodnik wyjaśni, jak one do siebie pasują. Wykonując poniższe kroki, będziesz w stanie samodzielnie połączyć te trzy stwierdzenia.Rachunek przepływów pieniężnych jest pomostem między rachunkiem zysków i strat a bilansem. Te trzy podstawowe stwierdzenia są ze sobą misternie powiązane, a ten przewodnik wyjaśni, jak one do siebie pasują. Wykonując poniższe kroki, będziesz w stanie samodzielnie połączyć te trzy stwierdzenia.Rachunek przepływów pieniężnych jest pomostem między rachunkiem zysków i strat a bilansem. Te trzy podstawowe stwierdzenia są ze sobą misternie powiązane, a ten przewodnik wyjaśni, jak one do siebie pasują. Wykonując poniższe kroki, będziesz w stanie samodzielnie połączyć te trzy stwierdzenia.

Przegląd trzech sprawozdań finansowych:

# 1 Rachunek zysków i strat

Często pierwszym miejscem, na które spojrzy inwestor lub analityk, jest rachunek zysków i strat. Rachunek zysków i strat przedstawia wyniki działalności w każdym okresie, pokazując przychody ze sprzedaży Przychody ze sprzedaży Przychody ze sprzedaży to dochód uzyskany przez firmę ze sprzedaży towarów lub świadczenia usług. W rachunkowości terminy „sprzedaż” i „przychód” mogą być i często są używane zamiennie na oznaczenie tego samego. Przychód niekoniecznie oznacza otrzymaną gotówkę. na samej górze. Następnie w oświadczeniu odlicza się koszt sprzedanych towarów (COGS Koszt wytworzonych towarów (COGM) Koszt wytworzonych towarów, znany również jako COGM) to termin używany w rachunkowości zarządczej, który odnosi się do harmonogramu lub zestawienia, które pokazuje całkowite koszty produkcji dla firmę w określonym czasie.) w celu znalezienia zysku brutto Zysk brutto Zysk brutto to bezpośredni zysk pozostały po odjęciu kosztu sprzedanych towarów, czyli „kosztu sprzedaży”, od przychodów ze sprzedaży. Służy do obliczania marży zysku brutto i jest początkową wartością zysku wymienioną w rachunku zysków i strat firmy. Zysk brutto liczony jest przed zyskiem operacyjnym lub zyskiem netto. . Stamtąd na zysk brutto wpływają inne koszty operacyjne i dochody, w zależności od charakteru działalności, aby osiągnąć zysk netto Dochód netto Dochód netto jest kluczową pozycją nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdania. Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych. u dołu - „wynik finansowy” firmy.

Kluczowe cechy:

- Pokazuje przychody i wydatki firmy

- Wyrażone w okresie (tj. 1 rok, 1 kwartał, od początku roku itp.)

- Stosuje zasady rachunkowości, takie jak dopasowywanie i rozliczenia międzyokresowe, aby przedstawić dane (nie są prezentowane na zasadzie kasowej)

- Służy do oceny rentowności

# 2 Bilans

W bilansie wyświetlane są aktywa, pasywa i kapitał akcjonariuszy Akcjonariusze Kapitał własny Akcjonariuszy (znany również jako kapitał udziałowca) to konto w bilansie firmy, które składa się z kapitału zakładowego oraz zysków zatrzymanych. Przedstawia również wartość rezydualną aktywów pomniejszoną o zobowiązania. Przestawiając pierwotne równanie księgowe, otrzymujemy kapitał udziałowców = aktywa - pasywa. Jak powszechnie wiadomo, aktywa muszą równać się zobowiązaniom plus kapitał własny. Sekcja dotycząca aktywów rozpoczyna się od środków pieniężnych i ich ekwiwalentów. Ekwiwalenty środków pieniężnych Środki pieniężne i ich ekwiwalenty są najbardziej płynnymi ze wszystkich aktywów w bilansie. Ekwiwalenty środków pieniężnych obejmują papiery wartościowe rynku pieniężnego, akcepty bankowe, które powinny być równe saldzie znajdującemu się na koniec rachunku przepływów pieniężnych.Bilans wyświetla następnie zmiany na każdym głównym koncie. Zysk netto z rachunku zysków i strat wpływa do bilansu jako zmiana w zyskach zatrzymanych. Zyski zatrzymane Formuła zysków zatrzymanych przedstawia cały skumulowany dochód netto po potrąceniu wszystkich dywidend wypłaconych akcjonariuszom. Zyski zatrzymane są częścią kapitału własnego w bilansie i stanowią część zysków przedsiębiorstwa, które nie są wypłacane jako dywidendy akcjonariuszom, ale zamiast tego są zarezerwowane do ponownej inwestycji (skorygowane o wypłatę dywidend Dywidenda a wykup / odkup akcji Akcjonariusze inwestują w spółki notowane na giełdzie dla wzrostu wartości kapitału i dochodu Istnieją dwa główne sposoby, w jakie firma zwraca zyski swoim akcjonariuszom - dywidendy gotówkowe i odkup akcji.Przyczyny strategicznej decyzji o dywidendzie vs wykupie akcji są różne w zależności od spółki).

Kluczowe cechy:

- Pokazuje sytuację finansową firmy

- Wyrażony jako „migawka” lub obraz finansowy firmy w określonym momencie (tj. Stan na 12 grudnia 2017 r.)

- Ma trzy sekcje: aktywa, pasywa i kapitał własny

- Aktywa = pasywa + kapitał własny

# 3 Rachunek przepływów pieniężnych

Rachunek przepływów pieniężnych uwzględnia następnie dochód netto i koryguje go o wszelkie wydatki niepieniężne. Następnie, korzystając ze zmian w bilansie, można znaleźć wykorzystanie i odbiór gotówki. Rachunek przepływów pieniężnych przedstawia zmianę stanu środków pieniężnych w okresie, a także saldo początkowe i końcowe salda środków pieniężnych.

Kluczowe cechy:

- Pokazuje wzrosty i spadki w gotówce

- Wyrażony w okresie, okres obrachunkowy (tj. 1 rok, 1 kwartał, od początku roku itp.)

- Cofa wszystkie zasady rachunkowości, aby pokazać czyste przepływy środków pieniężnych

- Ma trzy sekcje: środki pieniężne z operacji, środki pieniężne wykorzystane na inwestycje i środki pieniężne z finansowania

- Pokazuje zmianę netto salda gotówkowego od początku do końca okresu

Te 3 stwierdzenia są misternie powiązane

Te 3 stwierdzenia są misternie powiązane

Podsumowanie porównania

| Rachunek zysków i strat | Bilans | Przepływ gotówki | |

|---|---|---|---|

| Czas | Okres czasu | Pewien moment | Okres czasu |

| Cel, powód | Rentowność | Pozycja finansowa | Przepływy środków pieniężnych |

| Środki | Przychody, wydatki, rentowność | Aktywa, pasywa, kapitał własny | Zwiększa i zmniejsza ilość gotówki |

| Punkt początkowy | Dochód | Saldo środków pieniężnych | Dochód netto |

| Punkt końcowy | Dochód netto | Zyski zatrzymane | Saldo środków pieniężnych |

W jaki sposób te 3 podstawowe stwierdzenia są wykorzystywane w modelowaniu finansowym?

Jak wyjaśniono powyżej, w każdym z trzech sprawozdań finansowych występuje wzajemna zależność informacji. Modele finansowe Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. wykorzystać trendy relacji informacji zawartych w tych zestawieniach, a także trendy między okresami w danych historycznych, aby prognozować przyszłe wyniki.

Przygotowanie i prezentacja tych informacji może stać się dość skomplikowane. Generalnie jednak w celu stworzenia modelu finansowego należy wykonać następujące kroki.

- Skonfigurowano pozycje dla każdego z podstawowych wyciągów. Zapewnia to ogólny format i szkielet modelu finansowego

- Numery historyczne są umieszczane w każdej pozycji

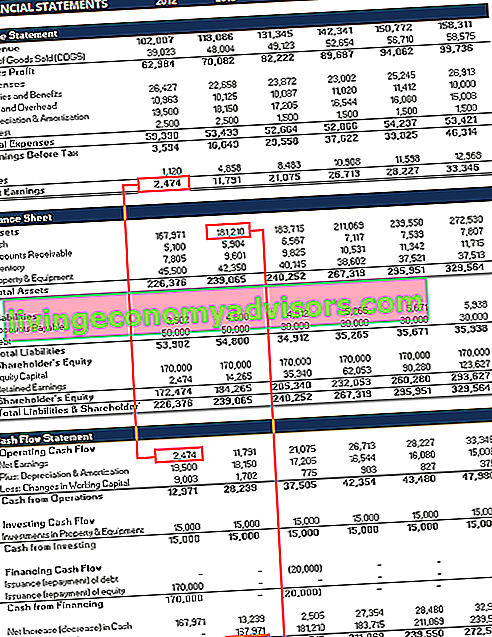

- W tym momencie twórca modelu często sprawdza, czy każda z podstawowych instrukcji zgadza się z danymi w drugiej. Na przykład końcowe saldo środków pieniężnych obliczone w rachunku przepływów pieniężnych musi być równe rachunkowi pieniężnemu w bilansie

- W arkuszu przygotowywana jest sekcja dotycząca założeń w celu analizy trendów w każdej pozycji podstawowych sprawozdań między okresami

- Założenia z istniejących danych historycznych są następnie wykorzystywane do tworzenia prognozowanych założeń dla tych samych pozycji pojedynczych

- Część prognozowana każdego zestawienia podstawowego będzie wykorzystywać prognozowane założenia do podania wartości dla każdej pozycji. Ponieważ analityk lub użytkownik przeanalizował wcześniejsze trendy w tworzeniu prognozowanych założeń, podane wartości powinny być zgodne z trendami historycznymi

- Harmonogramy pomocnicze służą do obliczania bardziej złożonych elementów zamówienia. Na przykład harmonogram zadłużenia Harmonogram zadłużenia Harmonogram zadłużenia przedstawia całość zadłużenia firmy w harmonogramie na podstawie jego terminu zapadalności i stopy procentowej. W modelowaniu finansowym przepływy kosztów odsetkowych są wykorzystywane do obliczania kosztów odsetkowych i salda pozycji dłużnych. Harmonogram amortyzacji Harmonogram amortyzacji Harmonogram amortyzacji jest wymagany w modelowaniu finansowym, aby połączyć trzy sprawozdania finansowe (dochód, bilans, przepływy pieniężne) w programie Excel, który służy do obliczania kosztów amortyzacji i salda długoterminowych środków trwałych. Wartości te zostaną uwzględnione w trzech głównych stwierdzeniach

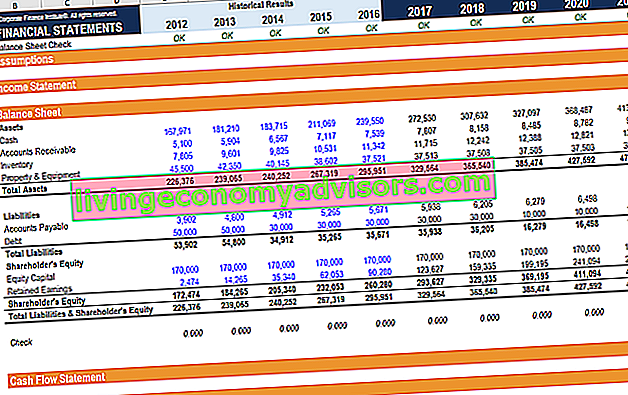

Zrzut ekranu z kursów modelowania finansowego w Finance.

Więcej zasobów związanych z 3 sprawozdaniami finansowymi

Mamy nadzieję, że był to dla Państwa pomocny przegląd trzech sprawozdań finansowych. Finance jest oficjalnym dostawcą globalnego Financial Modeling & Valuation Analyst (FMVA) ™ Certyfikat FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari, programu certyfikacji, który ma pomóc każdemu zostać światowej klasy analitykiem finansowym . Dzięki kursom, szkoleniom i ćwiczeniom z zakresu modelowania finansowego każdy na świecie może zostać świetnym analitykiem. Aby kontynuować naukę, zapoznaj się z dodatkowymi zasobami finansowymi:

- Jak połączyć 3 sprawozdania W jaki sposób są połączone 3 sprawozdania finansowe W jaki sposób są ze sobą powiązane 3 sprawozdania finansowe? Wyjaśniamy, jak połączyć 3 sprawozdania finansowe w celu modelowania finansowego i wyceny w programie Excel. Związki dochodu netto z zyskami zatrzymanymi, rzeczowe aktywa trwałe, amortyzacja, nakłady inwestycyjne, kapitał obrotowy, działalność finansowa i saldo gotówki

- Co to jest modelowanie finansowe Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model.

- Najlepsze praktyki w zakresie modelowania finansowego Bezpłatny przewodnik po modelowaniu finansowym Ten przewodnik po modelowaniu finansowym obejmuje wskazówki programu Excel i najlepsze praktyki dotyczące założeń, czynników napędzających, prognozowania, łączenia trzech stwierdzeń, analizy DCF i innych

- Pytania do wywiadu finansowego Pytania do wywiadu finansowego Pytania i odpowiedzi do wywiadu finansowego. Ta lista zawiera najczęściej zadawane pytania na rozmowę kwalifikacyjną oraz odpowiedzi dotyczące pracy i kariery finansowej. Istnieją dwie główne kategorie: behawioralna i techniczna

- Interaktywna mapa kariery