Wskaźnik pokrycia obsługi zadłużenia (DSCR) mierzy zdolność firmy do wykorzystania jej dochodu operacyjnego Dochód operacyjny Dochód operacyjny, zwany również zyskiem operacyjnym lub zyskiem przed odsetkami i podatkami (EBIT), to kwota przychodów pozostałych po odliczeniu i koszty pośrednie. Koszty odsetek, przychody z odsetek i inne nieoperacyjne źródła przychodów nie są brane pod uwagę przy obliczaniu dochodu operacyjnego w celu spłaty wszystkich zobowiązań dłużnych, w tym spłaty kapitału i odsetek zarówno od zadłużenia krótkoterminowego, jak i długoterminowego Dług długoterminowy Dług długoterminowy ( LTD) to dowolna kwota niespłaconego długu posiadanego przez firmę, której termin zapadalności wynosi 12 miesięcy lub dłużej. W bilansie spółki jest to zobowiązanie długoterminowe.Czas do zapadalności dla LTD może wynosić od 12 miesięcy do ponad 30 lat, a rodzaje zadłużenia mogą obejmować obligacje, kredyty hipoteczne. Współczynnik ten jest często stosowany, gdy firma ma jakiekolwiek pożyczki w swoim bilansie. Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = pasywa + kapitał własny, np. Obligacje Obligacje to papiery wartościowe o stałym dochodzie emitowane przez przedsiębiorstwa i rządy w celu pozyskania kapitału. Emitent obligacji pożycza kapitał od posiadacza obligacji i dokonuje na jego rzecz stałych płatności według stałej (lub zmiennej) stopy procentowej przez określony czas. pożyczki lub linie kredytowe.Jest to również powszechnie stosowany wskaźnik w wykupie lewarowanym Wykup lewarowany (LBO) Wykup lewarowany (LBO) to transakcja, w ramach której głównym źródłem zapłaty jest dług. Transakcja LBO ma zwykle miejsce, gdy firma private equity (PE) pożycza tyle, ile może od różnych pożyczkodawców (do 70-80% ceny zakupu), aby osiągnąć wewnętrzną stopę zwrotu IRR> 20%, aby ocenić zdolność zadłużenia spółki docelowej wraz z innymi miernikami kredytowymi, takimi jak dług całkowity / EBITDA Dług / wskaźnik EBITDA Zadłużenie netto do zysku przed odsetkami, podatkami, amortyzacją (EBITDA) mierzy dźwignię finansową i zdolność firmy do spłaty od długu. Głównie,wskaźnik zadłużenia netto do EBITDA (dług / EBITDA) wskazuje, jak długo firma musiałaby działać na obecnym poziomie, aby spłacić całe swoje zadłużenie. wielokrotność, wielokrotność dług netto / EBITDA, wskaźnik pokrycia odsetek, wskaźnik pokrycia odsetek Wskaźnik pokrycia odsetek (ICR) to wskaźnik finansowy używany do określenia zdolności firmy do spłaty odsetek od zadłużenia. i wskaźnik pokrycia opłaty stałej Wskaźnik pokrycia opłaty stałej (FCCR) Wskaźnik pokrycia opłaty stałej (FCCR) jest miarą zdolności przedsiębiorstwa do wywiązania się ze zobowiązań w zakresie opłat stałych, takich jak odsetki i koszty leasingu. .i wskaźnik pokrycia opłaty stałej Wskaźnik pokrycia opłaty stałej (FCCR) Wskaźnik pokrycia opłaty stałej (FCCR) jest miarą zdolności przedsiębiorstwa do wywiązania się ze zobowiązań w zakresie opłat stałych, takich jak odsetki i koszty leasingu. .i wskaźnik pokrycia opłaty stałej Wskaźnik pokrycia opłaty stałej (FCCR) Wskaźnik pokrycia opłaty stałej (FCCR) jest miarą zdolności przedsiębiorstwa do wywiązania się ze zobowiązań w zakresie opłat stałych, takich jak koszty odsetek i leasingu. .

Formuła wskaźnika pokrycia obsługi zadłużenia

Istnieją dwa sposoby obliczenia tego współczynnika:

Gdzie:

- EBITDA EBITDA EBITDA lub zysk przed odliczeniem odsetek, podatku, amortyzacji i amortyzacji to zysk przedsiębiorstwa przed jakimikolwiek odliczeniami netto. EBITDA koncentruje się na decyzjach operacyjnych przedsiębiorstwa, ponieważ analizuje rentowność przedsiębiorstwa z podstawowej działalności przed wpływem struktury kapitału. Wzór, przykłady = Zysk przed odsetkami, podatkiem, amortyzacją i amortyzacją

- Kwota główna = całkowita kwota pożyczki krótkoterminowej i długoterminowej

- Odsetki = odsetki płatne od wszelkich pożyczek

- Nakłady inwestycyjne Nakłady inwestycyjne (w skrócie Capex) to płatność gotówką lub kredytem na zakup towarów lub usług, które są kapitalizowane w bilansie. Innymi słowy, jest to wydatek, który jest kapitalizowany (tj. Nie jest bezpośrednio ujmowany w rachunku zysków i strat) i jest uważany za „inwestycję”. Zdaniem analityków Capex = wydatki kapitałowe

Niektóre firmy mogą preferować stosowanie tej drugiej formuły, ponieważ wydatki kapitałowe nie są uwzględniane w rachunku zysków i strat. Rachunek zysków i strat Rachunek zysków i strat jest jednym z podstawowych sprawozdań finansowych firmy, które przedstawia jej zyski i straty w okresie. Zysk lub stratę ustala się poprzez uwzględnienie wszystkich przychodów i odjęcie wszystkich kosztów zarówno z działalności operacyjnej, jak i nieoperacyjnej. Niniejsze sprawozdanie jest jednym z trzech zestawień stosowanych zarówno w finansach przedsiębiorstw (w tym modelowaniu finansowym), jak i rachunkowości. ale raczej uważane za „inwestycję”. Wyłączenie CAPEX z EBITDA da spółce faktyczną kwotę dochodu operacyjnego dostępnego do spłaty zadłużenia.

Przykład wskaźnika pokrycia obsługi zadłużenia

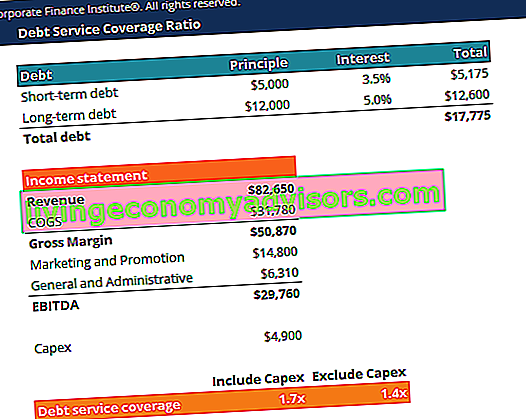

Weźmy pod uwagę firmę, która ma zadłużenie krótkoterminowe w wysokości 5000 USD i dług długoterminowy w wysokości 12 000 USD. Oprocentowanie zadłużenia krótkoterminowego wynosi 3,5%, a długu długoterminowego 5,0%. Wydatki inwestycyjne w 2018 roku wyniosły 4900 USD.

Rachunek zysków i strat firmy przedstawia się następująco:

| Dochód | 82,650 |

| COGS | 31,780 |

| Marża brutto | 50,870 |

| Koszty marketingu i promocji | 14,800 |

| Koszty ogólne i administracyjne | 6.310 |

| EBITDA | 29,760 |

Możemy użyć dwóch wzorów do obliczenia stosunku:

Wskaźnik pokrycia spłaty zadłużenia (w tym nakłady inwestycyjne) = 29760 / (5000 x (1 + 3,5%) + 12000 x (1 + 5,0%)) = 1,7x

Wskaźnik obsługi zadłużenia (bez nakładów inwestycyjnych) = (29760 - 4900) / (5000 x (1 + 3,5%) + 12 000 x (1 + 5,0%)) = 1,4x

Zatem wskaźnik pokazuje, że spółka może spłacić swoje zadłużenie 1,7-krotnie przychodami operacyjnymi i 1,4-krotnie przychodami operacyjnymi pomniejszonymi o nakłady inwestycyjne.

Pobierz bezpłatny szablon

Wpisz swoje imię i adres e-mail w poniższym formularzu i już teraz pobierz darmowy szablon wskaźnika pokrycia długu!

Interpretacja wskaźnika pokrycia obsługi zadłużenia

Wskaźnik pokrycia obsługi zadłużenia wynoszący 1 lub więcej wskazuje, że firma generuje dochody operacyjne wystarczające do pokrycia rocznego zadłużenia i płatności odsetek. Zgodnie z ogólną zasadą idealny stosunek wynosi 2 lub więcej. Tak wysoki wskaźnik sugeruje, że firma jest w stanie zaciągnąć więcej długów.

Współczynnik mniejszy niż 1 nie jest optymalny, ponieważ odzwierciedla niezdolność firmy do obsługi swoich bieżących zobowiązań dłużnych samym dochodem operacyjnym. Na przykład wskaźnik DSCR wynoszący 0,8 wskazuje, że dochód operacyjny wystarczający na pokrycie 80% spłaty zadłużenia firmy.

Zamiast patrzeć na pojedyncze liczby, lepiej rozważyć wskaźnik pokrycia zadłużenia firmy w stosunku do wskaźnika innych firm z tego samego sektora. Jeśli firma ma znacznie wyższy wskaźnik DSCR niż większość jej konkurentów, oznacza to lepsze zarządzanie długiem. Analityk finansowy może również chcieć spojrzeć na wskaźnik firmy w czasie - aby zobaczyć, czy ma tendencję wzrostową (poprawiającą się) czy spadkową (pogarszającą się).

Typowe zastosowania wskaźnika pokrycia obsługi zadłużenia

- Wskaźnik pokrycia obsługi zadłużenia jest powszechnym punktem odniesienia do pomiaru zdolności przedsiębiorstwa do spłaty niespłaconego zadłużenia, w tym kwoty głównej i odsetek.

- DSCR jest stosowany przez spółkę przejmującą w wykupie lewarowanym Wykup lewarowany (LBO) Wykup lewarowany (LBO) to transakcja, w ramach której przedsiębiorstwo jest nabywane z wykorzystaniem długu jako głównego źródła wynagrodzenia. Transakcja LBO ma zwykle miejsce, gdy firma private equity (PE) pożycza tyle, ile może od różnych pożyczkodawców (do 70-80% ceny zakupu), aby osiągnąć wewnętrzną stopę zwrotu IRR> 20%, aby ocenić cel struktura zadłużenia firmy i zdolność do obsługi zadłużenia.

- DSCR jest używany przez urzędników ds. Kredytów bankowych do określenia zdolności firmy do obsługi zadłużenia.

Dodatkowe zasoby

Finance jest oficjalnym globalnym dostawcą Financial Modeling & Valuation Analyst (FMVA) Certyfikacja FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari ® Certyfikacja FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, Certyfikaty JP Morgan i Ferrari FMVA® Dołącz do ponad 350 600 studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i certyfikacja Ferrari, która ma na celu przekształcenie każdego w światowej klasy analityka finansowego. Sprawdź niektóre z naszych zasobów poniżej, aby poszerzyć swoją wiedzę i rozwinąć karierę!