Analiza progu rentowności w ekonomii, biznesie i rachunkowości kosztów Teoria rachunkowości finansowej Teoria rachunkowości finansowej wyjaśnia „dlaczego” rachunkowości - powody, dla których transakcje są raportowane w określony sposób. Ten przewodnik pomoże ci zrozumieć główne zasady teorii rachunkowości finansowej, odnoszące się do punktu, w którym całkowity koszt i całkowity przychód Przychody ze sprzedaży Przychody ze sprzedaży to dochód uzyskany przez firmę ze sprzedaży towarów lub świadczenia usług. W rachunkowości terminy „sprzedaż” i „przychód” mogą być i często są używane zamiennie na oznaczenie tego samego. Przychód niekoniecznie oznacza otrzymaną gotówkę. są równe.Analiza progu rentowności służy do określenia liczby jednostek lub dolarów przychodu potrzebnych do pokrycia kosztów całkowitych (kosztów stałych i zmiennych Koszty stałe i zmienne Koszt to coś, co można sklasyfikować na kilka sposobów w zależności od jego charakteru. popularną metodą jest klasyfikacja według kosztów stałych i kosztów zmiennych (koszty stałe nie zmieniają się wraz ze wzrostem / spadkiem jednostek wielkości produkcji, natomiast koszty zmienne są wyłącznie zależne).

Zdjęcie: Kurs budżetowania i prognozowania finansów.

Wzór na analizę progu rentowności

Wzór na analizę progu rentowności jest następujący:

Wartość progowa = koszty stałe / (cena sprzedaży na jednostkę - koszt zmienny na jednostkę)

Gdzie:

- Koszty stałe to koszty, które nie zmieniają się wraz ze zmienną produkcją (np. Wynagrodzenie, czynsz, maszyny budowlane).

- Cena sprzedaży na jednostkę to cena sprzedaży (cena sprzedaży za jednostkę) na jednostkę.

- Koszt zmienny na jednostkę to koszty zmienne poniesione na utworzenie jednostki.

Warto również zauważyć, że cena sprzedaży na jednostkę pomniejszona o koszt zmienny na jednostkę to marża wkładu Marża wkładu Marża wkładu to przychody ze sprzedaży przedsiębiorstwa pomniejszone o koszty zmienne. Wynikająca z tego marża wkładu może zostać wykorzystana na pokrycie kosztów stałych (takich jak czynsz), a po ich pokryciu wszelkie nadwyżki są uznawane za dochody. za sztukę. Na przykład, jeśli cena sprzedaży książki wynosi 100 USD, a jej zmienne koszty wykonania książki wynoszą 5 USD, 95 USD jest marżą wkładu na jednostkę i przyczynia się do skompensowania kosztów stałych.

Przykład analizy progu rentowności

Colin jest księgowym zarządzającym firmą A, która sprzedaje butelki na wodę. Wcześniej ustalił, że koszty stałe Firmy A obejmują podatki od nieruchomości, dzierżawę i pensje kadry kierowniczej, które w sumie dają 100 000 USD. Koszt zmienny Koszty zmienne Koszty zmienne to wydatki zmieniające się proporcjonalnie do ilości dóbr lub usług wytwarzanych przez firmę. Innymi słowy, są to różne koszty związane z produkcją jednej butelki na wodę, które wynoszą 2 dolary za sztukę. Butelka na wodę jest sprzedawana w cenie premium 12 USD. Aby określić próg rentowności butelki na wodę premium firmy A:

Wartość progowa = 100 000 USD / (12 USD - 2 USD) = 10 000

Dlatego, biorąc pod uwagę koszty stałe, koszty zmienne i cenę sprzedaży butelek na wodę, firma A musiałaby sprzedać 10 000 sztuk butelek na wodę, aby osiągnąć rentowność.

Graficzne przedstawienie progu rentowności

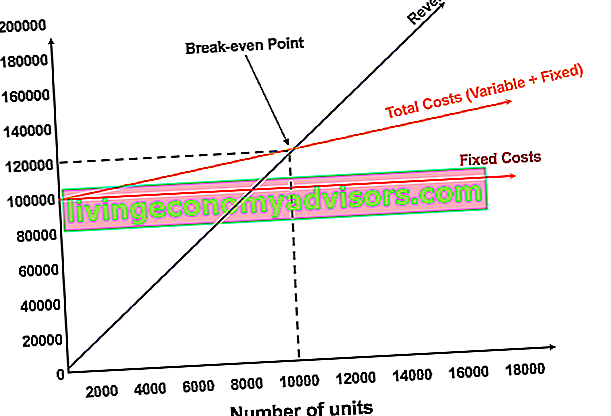

Graficzne przedstawienie sprzedaży jednostkowej i sprzedaży w dolarach potrzebnej do osiągnięcia progu rentowności jest określane jako wykres rentowności lub Przewodnik po analizie kosztów i zysków (CVP) Analiza kosztów i zysków (CVP), powszechnie nazywana również analizą rentowności, jest sposób dla firm na określenie, w jaki sposób zmiany kosztów (zarówno zmiennych, jak i stałych) oraz wielkości sprzedaży wpływają na zysk firmy. Dzięki tym informacjom firmy mogą lepiej zrozumieć ogólny wykres wydajności. Poniżej znajduje się wykres CVP z powyższego przykładu:

Wyjaśnienie:

- Liczba jednostek znajduje się na osi X (w poziomie), a kwota w dolarach na osi Y (w pionie).

- Czerwona linia przedstawia całkowite koszty stałe w wysokości 100 000 USD.

- Niebieska linia przedstawia przychód na sprzedaną jednostkę. Na przykład sprzedaż 10 000 jednostek wygeneruje przychód 10 000 x 12 USD = 120 000 USD.

- Żółta linia przedstawia koszty całkowite (koszty stałe i zmienne). Na przykład, jeśli firma sprzedaje 0 jednostek, poniesie 0 USD kosztów zmiennych, ale 100 000 USD kosztów stałych przy całkowitych kosztach 100 000 USD. Jeśli firma sprzeda 10 000 jednostek, poniesie 10 000 x 2 USD = 20 000 USD kosztów zmiennych i 100 000 USD kosztów stałych przy całkowitych kosztach 120 000 USD.

- Próg rentowności wynosi 10 000 jednostek. W tym momencie przychód wyniósłby 10 000 x 12 USD = 120 000 USD, a koszty wyniosłyby 10 000 x 2 = 20 000 USD w przypadku kosztów zmiennych i 100 000 USD w kosztach stałych.

- Gdy liczba jednostek przekroczy 10 000, firma będzie zarabiać na sprzedanych egzemplarzach. Zauważ, że niebieska linia przychodów jest większa niż żółta linia kosztów całkowitych po wyprodukowaniu 10 000 jednostek. Podobnie, jeśli liczba jednostek spadnie poniżej 10 000, firma poniesie stratę. W zakresie od 0 do 9 999 jednostek linia kosztów całkowitych znajduje się powyżej linii przychodów.

Pobierz bezpłatny szablon

Wpisz swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz bezpłatny szablon już teraz!

Interpretacja analizy progu rentowności

Jak pokazano na powyższym wykresie, punkt, w którym łączne koszty stałe i zmienne są równe całkowitym przychodom, nazywany jest progiem rentowności. Na progu rentowności firma nie przynosi zysków ani strat. Dlatego próg rentowności jest często określany jako „punkt bez zysku” lub „punkt bez strat”.

Analiza progu rentowności jest ważna dla właścicieli firm i menedżerów przy określaniu, ile jednostek (lub przychodów) potrzeba na pokrycie stałych i zmiennych wydatków firmy.

Dlatego koncepcja progu rentowności jest następująca:

- Zysk, gdy przychód> Całkowity koszt zmienny + Całkowity koszt stały

- Próg rentowności, gdy przychód = całkowity koszt zmienny + całkowity koszt stały

- Strata, gdy przychód <całkowity koszt zmienny + całkowity koszt stały

Analiza wrażliwości

Analiza progu rentowności jest często elementem analizy wrażliwości Co to jest analiza wrażliwości? Analiza wrażliwości jest narzędziem wykorzystywanym w modelowaniu finansowym do analizy wpływu różnych wartości zestawu zmiennych niezależnych na zmienną zależną oraz analizy scenariuszy. Analiza scenariuszy Analiza scenariuszy to technika wykorzystywana do analizy decyzji poprzez spekulowanie różnych możliwych wyników inwestycji finansowych. W modelowaniu finansowym jest to wykonywane w modelowaniu finansowym Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. . Korzystanie z funkcji Szukanie celu Poszukiwanie celu Funkcja Poszukiwanie celu w programie Excel (analiza typu „co by było, gdyby”) jest metodą rozwiązywania żądanych wyników poprzez zmianę założeń, które nimi kierują.Funkcja korzysta z metody prób i błędów w celu rozwiązania problemu wstecz, wprowadzając domysły, aż do uzyskania odpowiedzi. Służy do wykonywania analizy wrażliwości w programie Excel w programie Excel, analityk może ustalić, ile jednostek musi zostać sprzedanych, za jaką cenę i jakim kosztem wyjść na zero.

Zdjęcie: Kurs modelowania finansowego finansów.

Powiązane odczyty

Finance jest wiodącym dostawcą kursów analizy finansowej i certyfikacji analityków finansowych Certyfikacja FMVA® Dołącz do 350,600+ studentów, którzy pracują dla firm takich jak Amazon, JP Morgan i Ferrari w programach bankowości inwestycyjnej, badań kapitałowych oraz planowania i analiz finansowych (FP&A FP&A Role The Rola planowania i analizy finansowej (FP&A) zyskuje obecnie na znaczeniu, ponieważ pomaga w przeprowadzaniu kluczowej analizy wyników biznesowych Rola FP&A nie ogranicza się już do raportowania zarządczego, ale wymaga również wielu spostrzeżeń biznesowych, aby profesjonaliści z najwyższego kierownictwa. Aby pomóc Ci rozwinąć karierę, zapoznaj się z dodatkowymi zasobami finansowymi poniżej:

- Szablon CVP (Cost Volume Profit) Szablon analizy CVP Ten szablon analizy CVP pomaga przeprowadzić analizę progu rentowności, obliczyć margines bezpieczeństwa i znaleźć stopień dźwigni operacyjnej. Zysk z wolumenu kosztów (analiza CVP), powszechnie nazywany również analizą progu rentowności, jest sposobem dla firm na określenie, w jaki sposób zmiany kosztów (zarówno zmiennych, jak i stałych) oraz wolumenu sprzedaży

- W jaki sposób połączone są 3 sprawozdania finansowe W jaki sposób są połączone 3 sprawozdania finansowe W jaki sposób są ze sobą połączone 3 sprawozdania finansowe? Wyjaśniamy, jak połączyć 3 sprawozdania finansowe w celu modelowania finansowego i wyceny w programie Excel. Związki dochodu netto z zyskami zatrzymanymi, rzeczowe aktywa trwałe, amortyzacja, nakłady inwestycyjne, kapitał obrotowy, działalność finansowa i saldo gotówki

- Analiza zachowań kosztowych Analiza zachowań kosztowych Analiza zachowań kosztowych odnosi się do próby zrozumienia przez kierownictwo, jak zmieniają się koszty operacyjne w stosunku do zmiany poziomu działalności organizacji. Koszty te mogą obejmować bezpośrednie materiały, bezpośrednią robociznę i koszty ogólne, które są ponoszone podczas opracowywania produktu.

- Analiza sprawozdań finansowych Analiza sprawozdań finansowych Jak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego rachunku zysków i strat, bilansu i rachunku przepływów pieniężnych, w tym marż, wskaźników, wzrostu, płynności, dźwigni finansowej, stóp zwrotu i rentowności.