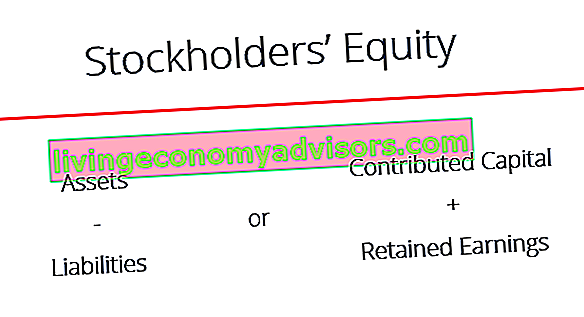

Kapitał udziałowca (znany również jako kapitał udziałowca) to konto w bilansie firmy. Bilans Bilans jest jednym z trzech podstawowych sprawozdań finansowych. Stwierdzenia te mają kluczowe znaczenie zarówno dla modelowania finansowego, jak i rachunkowości. Bilans przedstawia łączne aktywa firmy oraz sposób ich finansowania, poprzez zadłużenie lub kapitał własny. Aktywa = Pasywa + Kapitał własny, na który składa się kapitał zakładowy Kapitał zakładowy Kapitał zakładowy (kapitał udziałowców, kapitał własny, kapitał wniesiony lub wpłacony) to kwota zainwestowana przez akcjonariuszy spółki do wykorzystania w działalności. Kiedy spółka jest tworzona, jeśli jej jedynym aktywem są środki pieniężne zainwestowane przez akcjonariuszy, wówczas bilans bilansowany jest poprzez kapitał zakładowy powiększony o zyski zatrzymane. Przedstawia również wartość rezydualną aktywów pomniejszoną o zobowiązania.Zmieniając pierwotne równanie księgowe, Aktywa = Pasywa + Kapitał Akcjonariuszy, można je również wyrazić jako Kapitał Akcjonariuszy = Aktywa - Pasywa.

Kapitał własny dostarcza bardzo przydatnych informacji podczas analizy sprawozdań finansowych Trzy sprawozdania finansowe Trzy sprawozdania finansowe to rachunek zysków i strat, bilans i rachunek przepływów pieniężnych. Te trzy podstawowe stwierdzenia są zawiłe. W przypadku likwidacji posiadacze kapitału są później w kolejce niż posiadacze długu do otrzymania jakichkolwiek płatności. Oznacza to, że posiadacze obligacji są opłacani przed posiadaczami akcji. Dlatego posiadacze długu nie są bardzo zainteresowani wartością kapitału własnego poza ogólną kwotą kapitału własnego, aby określić ogólną wypłacalność. Akcjonariusze są jednak zainteresowani zarówno zobowiązaniami, jak i rachunkami kapitałowymi, ponieważ kapitał udziałowca może zostać zapłacony dopiero po opłaceniu obligatariuszy.

Składniki kapitału akcjonariuszy

Na kapitał akcjonariuszy wpływa kilka elementów:

- Kapitał zakładowy - kwoty otrzymane przez podmiot sprawozdawczy z transakcji z właścicielami określa się jako kapitał zakładowy Kapitał zakładowy (kapitał zakładowy, kapitał własny, kapitał wniesiony lub kapitał wpłacony) to kwota zainwestowana przez wspólników spółki na wykorzystania w biznesie. Kiedy powstaje spółka, jeśli jej jedynym aktywem są środki pieniężne zainwestowane przez akcjonariuszy, wówczas bilans bilansowany jest poprzez kapitał zakładowy.

- Zyski zatrzymane - kwoty uzyskane przez dochód, zwane zyskami zatrzymanymi i innymi skumulowanymi całkowitymi dochodami (tylko dla MSSF). Aby uzyskać więcej informacji na temat zysków zatrzymanych, kliknij łącze powyżej.

- Dochody netto i dywidendy - dochód netto zwiększa zyski zatrzymane, podczas gdy wypłaty dywidendy zmniejszają zyski zatrzymane.

Kapitał wniesiony nr 1

Kapitał wniesiony (kapitał zakładowy Kapitał zakładowy Kapitał zakładowy) Kapitał zakładowy (kapitał udziałowców, kapitał własny, kapitał wniesiony lub wpłacony) to kwota zainwestowana przez udziałowców spółki w celu wykorzystania jej w działalności gospodarczej. oznacza środki pieniężne zainwestowane przez akcjonariuszy, wówczas bilans jest zbilansowany przez kapitał zakładowy) dotyczy kwot otrzymanych przez spółkę sprawozdawczą z transakcji z udziałowcami. Firmy mogą generalnie emitować akcje zwykłe lub akcje uprzywilejowane. Akcje zwykłe stanowią pozostałą własność spółki, aw przypadku likwidacji lub wypłaty dywidendy, akcje zwykłe mogą otrzymać wypłatę dopiero po wcześniejszym opłaceniu udziałów uprzywilejowanych.

Gdyby firma wyemitowała 10 000 akcji zwykłych po 50 USD każda, wniesiony kapitał wyniósłby 500 000 USD. Wpis do dziennika wyglądałby następująco:

DR Cash 500,000

Akcje Zwykłe CR 500.000

Oprócz sprzedaży akcji za gotówkę, jak w poprzednim przykładzie, często zdarza się, że firmy sprzedają akcje na zasadzie subskrypcji. W takich sytuacjach kupujący zazwyczaj wpłaca zadatek na zakup określonej liczby akcji, a pozostałą kwotę zgadza się zapłacić w późniejszym terminie. Na przykład, jeśli firma XYZ sprzedaje 10000 akcji zwykłych po 10 USD każda na zasadzie subskrypcji, która wymaga od kupującego zapłacenia 3 USD za akcję po podpisaniu umowy, a pozostałe saldo 2 miesiące później, zapis księgowy będzie wyglądał następująco:

DR Cash 30000

Otrzymane subskrypcje udziałów DR 70 000

Akcje zwykłe CR subskrybowały 100.000

Należności z subskrypcji udziałów działają podobnie do konta rozrachunków z odbiorcami (Z / Z). Po całkowitym uregulowaniu należności następuje zamknięcie subskrybowanego konta akcji zwykłych i wydanie akcji kupującemu.

DR Cash 70 000

Należności z subskrypcji akcji CR 70 000

Akcje zwykłe DR subskrybowały 100 000

Akcje Zwykłe CR 100.000

Więcej udostępniania terminologii

Kilka dodatkowych terminów jest ważnych w rozliczaniu transakcji związanych z akcjami. Liczba dopuszczonych akcji to liczba akcji, które korporacja może wyemitować zgodnie ze statutem spółki. Liczba wyemitowanych akcji odnosi się do liczby akcji wyemitowanych przez korporację i może być własnością inwestorów zewnętrznych lub samej korporacji. Wreszcie liczba wyemitowanych akcji odnosi się do akcji, które są w posiadaniu tylko inwestorów zewnętrznych, podczas gdy akcje będące w posiadaniu emitenta nazywane są akcjami własnymi.

Relację można wizualizować w następujący sposób:

Akcje autoryzowane ≥ Akcje wyemitowane ≥ Akcje pozostające w obrocie

Gdzie różnica między wyemitowanymi akcjami a wyemitowanymi akcjami jest równa liczbie akcji własnych.

# 2 Zyski zatrzymane

Zyski zatrzymane (RE) to zyski przedsiębiorstwa. Dochód netto Dochód netto jest kluczową pozycją nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Chociaż uzyskuje się go w rachunku zysków i strat, zysk netto jest również wykorzystywany zarówno w bilansie, jak i rachunku przepływów pieniężnych. które nie są wypłacane jako dywidendy akcjonariuszom (udziałowcom), ale zamiast tego są przeznaczone na inwestycje z powrotem w biznes. Zyski zatrzymane mogą być wykorzystane do finansowania kapitału obrotowego Kapitał obrotowy netto Kapitał obrotowy netto (NWC) to różnica między aktywami obrotowymi spółki (bez środków pieniężnych) a zobowiązaniami bieżącymi (bez zadłużenia) w bilansie. Jest miarą płynności przedsiębiorstwa i jego zdolności do wywiązywania się z krótkoterminowych zobowiązań, a także do finansowania działalności gospodarczej. Idealną pozycją jest zakup środków trwałych,czy obsługa długu, między innymi.

Aby obliczyć zyski zatrzymane, początkowe saldo zysków zatrzymanych dodaje się do dochodu lub straty netto, a następnie odejmuje się wypłaty dywidend. Utrzymywany jest również raport podsumowujący zwany zestawieniem zysków zatrzymanych, przedstawiający zmiany w zyskach zatrzymanych za dany okres.

Wzór na zyski zatrzymane jest następujący:

Zysk zatrzymany = Zysk zatrzymany na początku okresu + Dochód / strata netto - Dywidendy gotówkowe - Dywidendy z akcji

Dowiedz się więcej z przewodnika po zyskach zatrzymanych w finansach.

# 3 Wypłaty dywidendy

Wypłaty dywidend przez spółki na rzecz akcjonariuszy (udziałowców) są całkowicie uznaniowe. Spółki nie mają żadnego obowiązku wypłaty dywidendy, dopóki nie zostaną formalnie zadeklarowane przez zarząd. Istnieją cztery kluczowe daty pod względem wypłaty dywidend, z których dwie wymagają szczególnych działań księgowych w zakresie zapisów księgowych. Istnieją różne rodzaje dywidend, które spółki mogą wypłacać swoim akcjonariuszom, z których przeważają gotówka i akcje.

| Data | Wyjaśnienie | Wpis do dziennika |

| Data deklaracji | Gdy zarząd zadeklaruje dywidendę, spółka rejestruje zobowiązanie do wypłaty poprzez rachunek dywidendowy | Zyski zatrzymane DR CR Dywidendy płatne |

| Data dywidendy | Dzień, w którym akcja jest przedmiotem obrotu bez prawa do otrzymania zadeklarowanej dywidendy. Przed dniem dywidendy inwestor byłby uprawniony do dywidendy. | Brak wpisu do dziennika |

| Data wpisu | Data sporządzenia przez spółkę listy akcjonariuszy, którzy mają otrzymać dywidendę | Brak wpisu do dziennika |

| Termin płatności | Kiedy akcjonariusz faktycznie otrzymuje wypłatę gotówki lub dywidendy w innej formie | Wypłacone dywidendy DR CR Cash |

Zastosowania w inwestowaniu osobistym

Mając na uwadze różne instrumenty dłużne i kapitałowe, możemy zastosować tę wiedzę do własnych decyzji inwestycyjnych. Chociaż wiele decyzji inwestycyjnych uzależnionych jest od poziomu ryzyka, jakie chcemy podjąć, nie możemy pominąć wszystkich opisanych powyżej kluczowych elementów. Obligacje są zobowiązaniami umownymi, w przypadku których roczne płatności są gwarantowane, chyba że emitent zalega ze zwłoką, natomiast wypłaty dywidendy z tytułu posiadania akcji są uznaniowe i nie są stałe.

Pod względem płatności i nakazu likwidacji obligatariusze wyprzedzają akcjonariuszy uprzywilejowanych, którzy z kolei wyprzedzają akcjonariuszy zwykłych. Dlatego z punktu widzenia inwestora dług jest najmniej ryzykowną inwestycją, a dla firm najtańszym źródłem finansowania, ponieważ odsetki podlegają odliczeniu dla celów podatkowych, a także dlatego, że dług generalnie daje inwestorom niższy zwrot. Jednak zadłużenie jest również najbardziej ryzykowną formą finansowania dla przedsiębiorstw, ponieważ korporacja musi dotrzymać umowy z obligatariuszami, aby regularnie spłacać odsetki niezależnie od koniunktury.

Zastosowania w modelowaniu finansowym

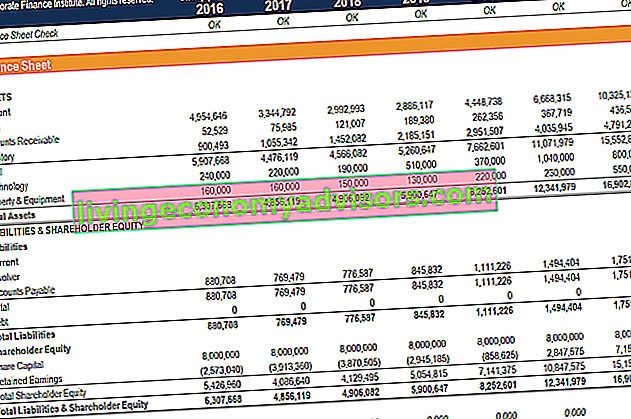

Obliczanie kapitału własnego jest ważnym krokiem w modelowaniu finansowym. Czym jest modelowanie finansowe Modelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Omówienie tego, czym jest modelowanie finansowe, jak i dlaczego budować model. . Jest to zwykle jeden z ostatnich etapów prognozowania pozycji bilansu. Projekcja pozycji pojedynczych bilansu Projekcja pozycji pojedynczych bilansu obejmuje analizę kapitału obrotowego, rzeczowych aktywów trwałych, kapitału zadłużenia i dochodu netto. W tym przewodniku opisano sposób obliczania. Poniżej znajduje się przykładowy zrzut ekranu modelu finansowego, na którym można zobaczyć uzupełnioną linię kapitału własnego w bilansie.

Aby dowiedzieć się więcej, uruchom nasze kursy modelowania finansowego już teraz!

Zamknięcie kapitału interesariuszy

To był przewodnik po kapitałach udziałowców (kapitał udziałowców), różnych sposobach jego obliczania i dlaczego miernik ma znaczenie w finansach przedsiębiorstw. Aby kontynuować naukę i rozwijać swoją karierę, zdecydowanie zalecamy następujące dodatkowe zasoby finansowe:

- Jak połączyć 3 sprawozdania finansowe Jak są połączone 3 sprawozdania finansowe W jaki sposób są ze sobą powiązane 3 sprawozdania finansowe? Wyjaśniamy, jak połączyć 3 sprawozdania finansowe w celu modelowania finansowego i wyceny w programie Excel. Związki dochodu netto z zyskami zatrzymanymi, rzeczowe aktywa trwałe, amortyzacja, nakłady inwestycyjne, kapitał obrotowy, działalność finansowa i saldo gotówki

- Przewodnik po analizie sprawozdań finansowych Analiza sprawozdań finansowych Jak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego rachunku zysków i strat, bilansu i rachunku przepływów pieniężnych, w tym marż, wskaźników, wzrostu, płynności, dźwigni finansowej, stóp zwrotu i rentowności.

- Przewodnik po modelowaniu finansowym Bezpłatny przewodnik po modelowaniu finansowym Ten przewodnik po modelowaniu finansowym obejmuje wskazówki programu Excel i najlepsze praktyki dotyczące założeń, czynników napędzających, prognozowania, łączenia trzech stwierdzeń, analizy DCF i innych

- Jak zostać świetnym analitykiem finansowym Przewodnik dla analityków Trifecta® Kompletny przewodnik, jak zostać światowej klasy analitykiem finansowym. Chcesz być światowej klasy analitykiem finansowym? Czy chcesz postępować zgodnie z najlepszymi praktykami w branży i wyróżniać się z tłumu? Nasz proces, zwany The Analyst Trifecta®, składa się z analityki, prezentacji i umiejętności miękkich